Płatności mobilne w Biedronce już działają. Dokonaliśmy pierwszego zakupu, płacąc telefonem i testując rozwiązanie w praktyce. Cały proces odbywa się bardzo szybko i sprawnie. Szybciej niż gotówką?

Od kilku dni media spekulują na temat płatności mobilnych w Biedronce. Oficjalnie miały ruszyć w weekend, ale na forum pracowniczym Biedronki pojawiła się informacja, że debiut został wstrzymany. Tymczasem udało mi się zapłacić telefonem w jednym ze sklepów w Radomiu. W innym kasjerka powiedziała, że ma popsutą kasę, ale płatności faktycznie już ruszyły.

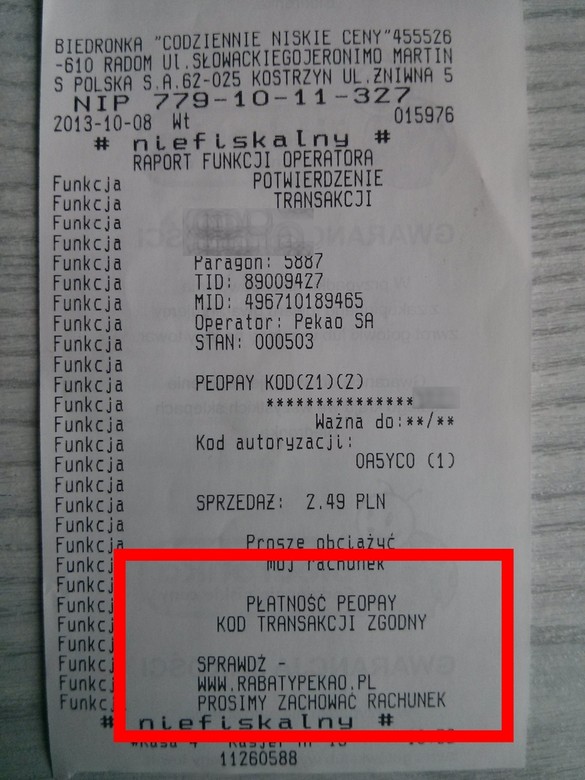

Płatności dokonałem, płacąc PeoPay – rozwiązaniem udostępnionym przez Bank Pekao SA. Kasjerki nie potrafiły mi udzielić odpowiedzi, czy będzie do tego inna aplikacja. Ku mojemu zaskoczeniu cała operacja przebiegła bardzo sprawnie, wręcz błyskawicznie. Kasjerka wklepała do kasy kod okazany na telefonie, potwierdziłem to kodem PIN i kasa błyskawicznie wydrukowała rachunek.

O płatnościach mobilnych pisaliśmy już wielokrotnie. Z naszych informacji wynikało, że oprogramowanie zostało wdrożone już we wrześniu, a kasjerzy odbyli odpowiednie szkolenia. Nie wiadomo na razie, które banki oprócz Pekao będą obsługiwały płatności mobilne w Biedronce, bo biuro prasowe nie komentuje sprawy. Nieoficjalnie mówi się o Aliorze i Getinie. Nie wiadomo też, czy płatności będą opierać się tylko na kartach przedpłaconych Pekao SA, czy w jakiś sposób będą zintegrowane z rachunkiem osobistym.

Dla płatności mobilnych PeoPay wejście do Biedronki oznacza prawdziwy przełom. Sieć liczy ponad 2,2 tys. sklepów w Polsce. Klienci, którzy zdecydują się zapłacić telefonem w Biedronce, chętniej wyciągną komórkę także w innych miejscach. Wygląda więc na to, że płatnościom mobilnym IKO wyrósł prawdziwy konkurent. Zwłaszcza że rozwiązanie ma mieć charakter otwarty.

– Zależy nam także na tym, aby było to rozwiązanie, które ma charakter otwarty dla dowolnej liczby uczestników po stronie zarówno instytucji finansowych, jak i branży handlowo-usługowej. Umożliwiłoby to korzystanie z niego jak największej liczbie klientów. Jedną z aplikacji do płatności mobilnych, spełniających powyższe warunki, testowaliśmy na początku tego roku i została ona oceniona bardzo pozytywnie – usłyszeliśmy kilka dni temu w biurze prasowym Jeronimo Martins.

Napisz do autora: [email protected]