Zbierać punkty, budować historię kredytową, a jednocześnie ochronić się przed pułapkami związanymi z korzystaniem z kredytu – w realizacji takiego celu pomóc chce startup działający pod szyldem Debitize. Jego założycielem jest były bankowiec z JP Morgan, który znalazł sprytny sposób na to, żeby karta kredytowa działała jak debetówka.

Karty kredytowe mimo wielu zalet cieszą się nienajlepszą reputacją. Mając pod ręką łatwo dostępny kredyt trudno opanować konsumpcyjne zapędy. Konsekwencją może być szybkie nagromadzenie długu, którego pozbywać się trzeba będzie latami. Młodzi Amerykanie starają się unikać finansowych pułapek, a świadczyć o tym może wyjątkowo niska popularność kredytowych plastików. Liczba użytkowników kart kredytowych wśród osób poniżej 35. roku życia w USA jest najniższa od 1989 roku.

A gdyby połączyć kartę kredytową z rachunkiem bankowym tak, aby zachowywała się ona jak karta debetowa? Na taki pomysł wpadli twórcy Debitize, startupu, który pozwala unikać zadłużenia, a jednocześnie zbierać wszelkie profity związane z kredytówkami – uzyskać moneyback, punkty w programach lojalnościowych, przedłużone gwarancje, ochronę zakupów oraz inne bonusy. I przy okazji budować dobrą historię kredytową, która może się przydać w przyszłości przy staraniach np. o kredyt hipoteczny.

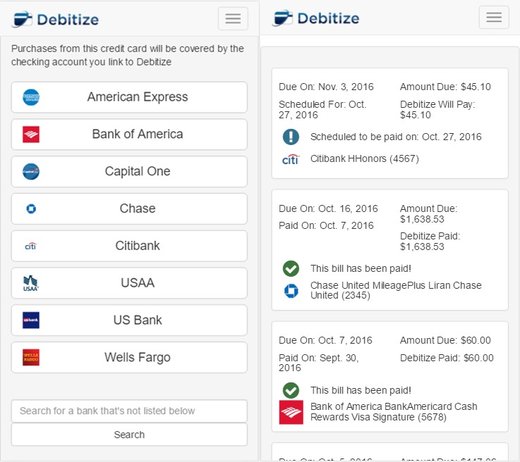

Idea opiera się na wykorzystaniu rachunku stojącego pomiędzy kartą kredytową a rachunkiem osobistym. Dla każdego z użytkowników Debitize otwierane jest specjalne konto prowadzone przez współpracujący bank i objęte schematem gwarancji depozytów. Klient łączy swoje konto z posiadaną kartą kredytową, dając firmie dostęp do historii transakcji (tutaj wykorzystywany jest screen scraping). Jednocześnie uprawnia Debitize do obciążania swojego rachunku bankowego z użyciem amerykańskiego odpowiednika polecenia zapłaty.

Aplikacja monitoruje transakcje kredytówką i po każdej płatności pobiera z konta bankowego klienta odpowiednią sumę. Trafia ona na „konto pośrednie”. Na tydzień przed terminem spłaty karty Debitize spłaca całość zadłużenia. Z punktu widzenia użytkownika karta kredytowa zaczyna działać jak debetowa – każda płatność obciąża z niewielkim opóźnieniem rachunek osobisty. Wszystkim operacjom towarzyszyć mogą zdefiniowane przez klienta powiadomienia.

Automat ma pewne przewagi nad usługą automatycznej spłaty karty kredytowej oferowaną przez wielu wydawców. Algorytm nazwany Credit Optimizer dba np. o to, żeby wskaźnik wykorzystania linii kredytowej nie przekroczył 20-30 proc. W razie konieczności, część zadłużenia spłacana jest na bieżąco. Dzięki temu nie ma niebezpieczeństwa obniżenia scoringu kredytowego klienta.

Na razie Debitize znajduje się w fazie beta, a swoje usługi oferuje za darmo. Model biznesowy startupu ma się opierać na pobieraniu opłat za usługi premium – w tym algorytmu optymalizacji wykorzystania limitu kredytowego. Pomysł wydawać się może niszowy, ale patrząc na niego z Europy można potraktować schemat Debitize chociażby jako ilustrację tego, co niebankowi gracze będą mogli zrobić korzystając z regulacji przewidzianych w PSD2.