Rewolucja w bankowości internetowej. Nie wahajmy się tak tego określić. Data 17 lutego 2010 roku z całą pewnością powinna wejść do kalendarza kamieni milowych rozwoju polskiej bankowości internetowej i polskiego systemu bankowego.

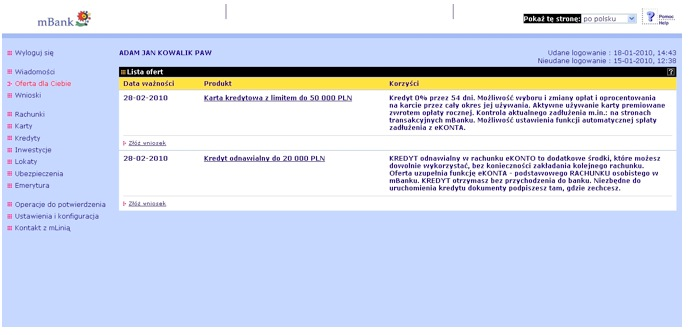

Wszystko za sprawą mBanku, który w sposób masowy wdrożył zautomatyzowaną funkcję wyliczania oferty kredytowej dla klientów. I chociaż pionierem był na tym polu już kilka lat temu Bank Millennium, to jednak naszym zdaniem to ruch mBanku rozpocznie lawinę, która odmieni polską bankowość.

O wprowadzeniu zindywidualizowanej i zautomatyzowanej oferty kredytowej w mBanku było już słychać od dawna. Można powiedzieć, że jest to naturalna konsekwencja rozwoju tego kanału dystrybucji. Do niedawna uważano, że sprawę rozwiąże podpis elektroniczny. Jako, że można byłoby na to czekać latami, banki wykorzystały furtkę umowy ramowej, która w stosunku do własnego klienta umożliwia właściwie to samo już teraz, bez czekania. Oczywiście jest problem przekonwertowania klientów do ramowej umowy kredytowej, ale to się jednak opłaca. Daje bowiem zupełnie nowe możliwości sprzedaży. Obok mBanku masową akcję przeprowadza obecnie BZ WBK.

Banki tradycyjne, a takim jest na przykład Millennium, jako centrum dochodowe (i kosztowe) traktują placówki. Tam pracownik może doradzić, wytłumaczyć, sprzedać, uproduktowić, etc. Z punktu widzenia banku jest to kanał o większej efektywności niż sprzedaż w internecie, która wymaga przecież na początku ogromnych nakładów na stworzenie sprawnego mechanizmu sprzedaży. To są projekty strategiczne na kilka lat – do tej pory trzeba było rosnąć razem z rynkiem. Teraz jest czas na odrobienie zaległości. W przypadku banków tradycyjnych Millennium może być wzorem dla większości banków – bo ta automatyczna oferta dostępna jest w trzech kanałach – placówkach, call-center i w internecie. Być może właśnie przez te placówki i nieporadność banku w komunikacji w internecie, o tej ofercie w zasadzie była do tej pory cisza. Podobnie jak z innymi próbami podobnej sprzedaży, które miały lub wciąż mają miejsce na przykład w Citi, ING BSK, BZ WBK, czy MultiBanku. To pokazuje, że wszyscy o tym myślą i lada chwila ruszy lawina takich ofert. Do tej pory były to raczej cykliczne akcje niż stała oferta. W większości wszystko i tak wszystko kończyło się na podpisie w placówce lub u kuriera – bo nikt nie miał masowo wdrożonej umowy ramowej.

W przypadku mBanku nowa oferta może radykalnie zmienić pozycję tej instytucji na rynku. Nie oszukujmy się za bardzo. Przy takiej bazie klientów sprzedaż kredytów konsumpcyjnych w tej instytucji była do tej pory na niskim poziome, a wejście w świat rzeczywisty i otworzenie się na nowych klientów okazało się kompletną klapą. Sytuacje ratowały kredyty hipoteczne, ale to już się skończyło. Dlatego nowa funkcjonalność może to zmienić na korzyść banku. Kluczem do osiągnięcia sukcesu ma być bowiem automatyzacja, czyli taki swego rodzaju automatyczny CRM kredytowy. Klient klika w wyświetlaną ofertę i pieniądze ma praktycznie natychmiast (jeśli ma umowę ramową). Jeśli jej nie ma – wystarczy poczekać na kuriera lub odwiedzić sieć Aspiro. Tak czy inaczej jest to wyjście frontem do klienta. Co ważne – znanego sobie klienta, który nie będzie się już musiał obawiać, że kredyt przez internet to długi proces – znacznie dłuższy niż odwiedzenie najbliższej placówki konkurencyjnego banku.

W tym momencie umowę ramową podpisało blisko 250 tysięcy klientów mBanku.

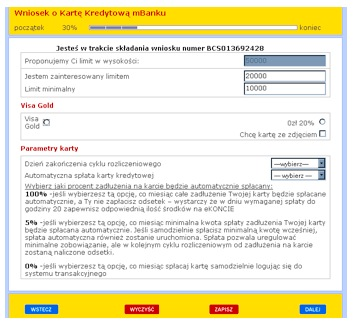

To już spora baza klientów do zagospodarowania – no i przetestowania pewnych rozwiązań. Na ten moment nie działa to jeszcze idealnie. Klient informowany jest, że ma na przykład ofertę karty o limicie 15 tysięcy, żeby potem we wniosku okazało się, że jednak nie 15, a na 9 tysięcy złotych. To może zniechęcać. Widać zatem, że system wymaga kalibracji. Można się też spodziewać, że wkrótce klienci będą rozpracowywać scoring – bo dużo tutaj może zależeć od pewnych zachować czy posiadanych produktów.

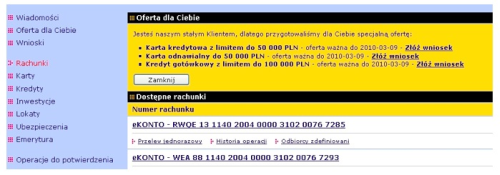

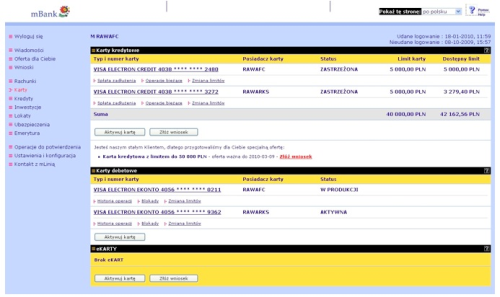

Co jest najważniejsze w tym wszystkim? Przede wszystkim łatwa dostępność oferty. Jest ona prezentowana automatyczne, klient nie musi o nic wnioskować. Dotyczy to najprostszych produktów kredytowych, co pozwala szybko zwiększyć wolumeny przy ograniczonych kosztach. Zamiast zatem płacić zewnętrznym sieciom za sprzedaż karty, można polepszyć ofertę cenową samej karty, co czyni ją bardziej konkurencyjną. Te same lub niższe koszty dla banku, a znacznie większa szansa na sprzedaż. Wyliczanie oferty co miesiąc powoduje, że klient na bieżąco widzi, jaką propozycję ma dla niego bank. Nawet jeśli z tego nie będzie w danej chwili korzystał, to chcąc mieć kredyt na czarną godzinę, klient może chętniej korzystać z konta w mBanku. Tym samym jest to swego rodzaju psychologiczna zachęta do zachowania lojalności. Klient mając świadomość, że nie jest to jednorazowa akcja, nie musi już brać karty kredytowej czy kredytu w rachunku „na zapas”. Dzięki temu bank nie zamraża kapitału, bo klient akurat z kredytu nie korzysta, trzymając go na czarną godzinę. Na sam koniec liczy się również to, że to bank sam ma możliwość dobrania sobie klientów do współpracy. Dzięki temu zmniejsza ryzyko, zarabiając tyle samo – bo przecież bank żyje z kredytów. Przy ograniczonych możliwościach ekspansji kredytowej – lepiej dać tym, którzy nie będą mieli problemów ze spłatą.

Wszystko to powoduje, że naszym zdaniem to będzie w najbliższym czasie strategiczny kierunek rozwoju zarówno mBanku jak i MultiBanku. Sukces może szybko zostać zauważony przez konkurencję, a to doprowadzi do masowych wdrożeń takiego rozwiązania lub po prostu położenia większego nacisku w tych bankach, gdzie to już właściwie działa. Istotnym elementem sukcesu będzie edukacja rynku – nie tylko klientów, ale również mediów. W momencie spowolnienia rozwoju w bankach, strategia automatycznej oferty dla aktywnych klientów może być rozwiązaniem obecnych bolączek. Dzięki temu da się spokojnie przetrwać do lepszych czasów. Wiadomo bowiem, że na kredytach hipotecznych już się tyle obecnie nie zarobi. Ważną rzeczą w tym wszystkim może być szansa ograniczenie kosztów, w tym tych związanych z oddziałami. Skoro bowiem wypłaty z obcych bankomatów będą za grosze, większość rzeczy będzie można wykonać przez internet (bo mamy umowę ramową), banki mogą ruszyć z ofensywą na mniejsze miejscowości. Popatrzmy sobie na mBank – jako kasa banku może zacząć funkcjonować Żabka, a zatem bank może pójść w mniejsze miejscowości. Nie tylko on – przecież zawsze można założyć darmowe konto w Banku Pocztowym i od razu odpada problem wpłat gotówkowych… Tak czy inaczej – naszym zdaniem idzie zupełnie nowe. Dla nas to ogromna radość, bo wszystko wskazuje, że te zmiany dotyczą naszej ulubionej bankowości internetowej. A na nią możemy naganiać z takim samym zacięciem, jak lobby prowzrostowe na ceny nieruchomości 😉

To taka dygresja na koniec, ale ostatnio już oficjalnie dołączył do tego lobby ING BSK. Wprowadzając jawnie w błąd w przypadku cen nieruchomości – powołując się na anonimowych ekspertów, na mały wycinek rynku (nowe mieszkania o małym metrażu), a do tego jako komentarz do raportu, gdzie w podsumowaniu było, że ceny nieruchomości będą spadać. Prezesa Bartkiewicza już nie ma (a to właśnie on twierdził, że banki napompowały balon cen nieruchomości), to naganiają. A ich argumenty o kredytach walutowych – śmiechu warta amnezja. Warto zresztą pooglądać na stronie INGa i ocenić samemu (generalnie sama kampania bardzo fajna – to ta z kupą – znowu wyróżnia się na tle tego, co serwują nam inne banki).

Źródło: PR News