Zapowiadana od dwóch lat rewolucja w programie Szkolnych Kas Oszczędnościowych stała się faktem. PKO BP tchnął drugie życie do tego popularnego niegdyś programu przenosząc go z papierowych książeczek do internetu. Nowoczesny system transakcyjny (!), animacje, muzyka i elementy grywalizacji powinny działać na maluchów jak magnes.

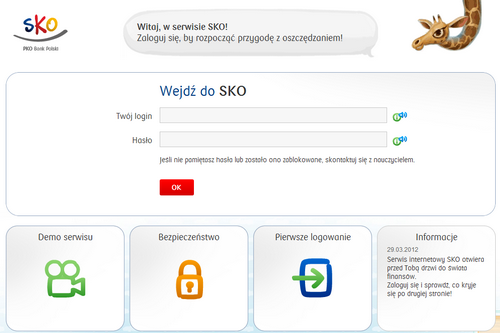

Słowo rewolucja wydaje się w tym miejscu odpowiednie. Koniec z papierowymi książeczkami i dopisywaniem odsetek przez nauczyciela. Bank przeniósł to wszystko do internetu, na prawdziwy system transakcyjny (wykorzystujący nawet ten sam silnik co „dorosłe” iPKO, tyle że z dziecięcą nakładką graficzną). Jest prosto i nowocześnie. Młody klient dostaje swój login i hasło, a obsługę rachunku w przejrzysty sposób i bez skomplikowanej terminologii, objaśnia mu wirtualna nauczycielka – żyrafa Lokatka. Przedstawiona właśnie przez PKO Bank Polski internetowa wersja programu SKO dla dzieci to jedyny taki projekt w Polsce, a być może i na świecie. W zasadzie trudno to z czymkolwiek podobnym porównać. Co prawda banki oferują konta dla dzieci, ale na dobrą sprawę ich interfejs nie różni się niczym od standardowych wersji dla dorosłych. Konta dla dzieci to też określenie na wyrost – są to rachunki dla nastolatków, bo można je zakładać od 13 roku życia.

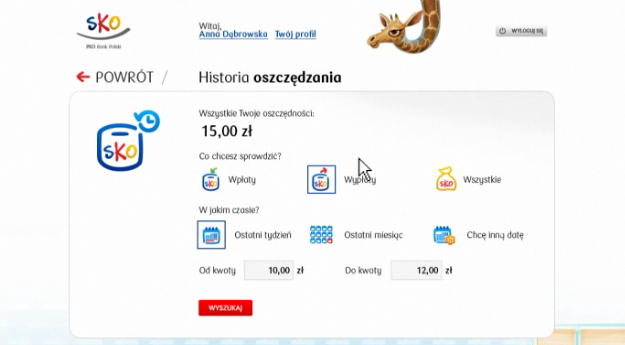

Tymczasem w Szkolnych Kasach Oszczędności (w tej wersji tradycyjnej prowadzą je także niektóre banki spółdzielcze) mogą oszczędzać już sześcioletnie maluchy, czyli te które rozpoczynają naukę w szkole. Internetowe SKO są podpięte do konta SKO Szkoły i funkcjonują jak odrębny rachunek bankowy. To nowy typ rachunku w Polsce – ani firmowy, ani detaliczny. SKO Szkoły działa na zasadzie umowy banku ze szkołą na prowadzenie kasy przy danej szkole. Warto tu więc uściślić – internetowe SKO nie jest RORem dla dzieci w pełnym tego słowa znaczeniu. Maluch nie może samodzielnie dysponować własnymi pieniędzmi, np. wykonywać przelewów zewnętrznych czy płacić kartą, bo na to nie pozwala mu prawo bankowe. Może jedynie wirtualnie podglądać swoje pieniądze zgromadzone na koncie SKO w szkole i decydować na jakie cele odkłada oszczędności. Wszystkich wpłat i wypłat dokonują osoby dorosłe. Korzystanie z SKO nic nie kosztuje, a można go obsługiwać przez internet i w placówkach banku.

Z żyrafą za rękę

W świat finansów wprowadza maluchy maskotka banku – żyrafa Lokatka. Na stronie internetowej zamieszczono serię poradników, w których prostymi słowami Lokatka wyjaśnia podstawowe zagadnienia dotyczące SKO i przekonuje dlaczego warto oszczędzać. Maluchy dowiedzą się, że login i hasło do konta są jak klucz i szyfr do sejfu, a stronę główną systemu można porównać do rynku głównego w mieście, który jest punktem wyjścia dla rozmaitych wycieczek.

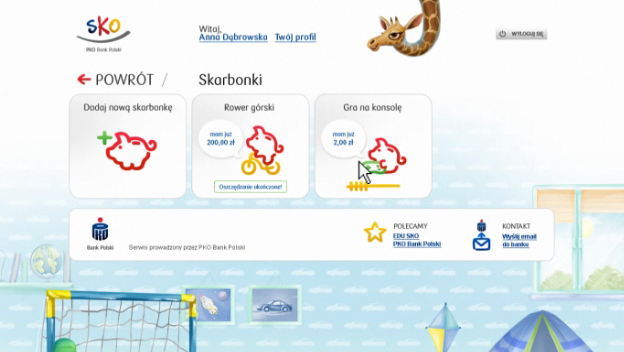

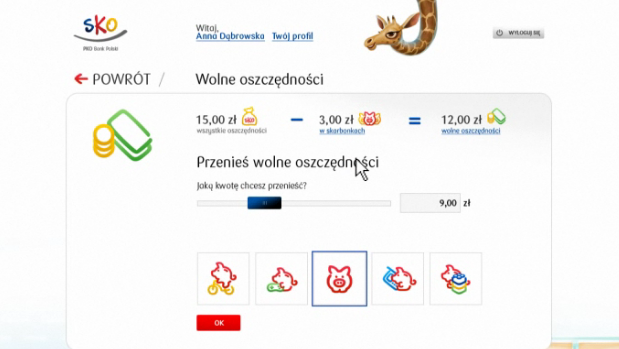

System okraszony jest kolorową, dziecięcą grafiką. Logowanie do systemu odbywa się w podobny sposób jak w standardowej bankowości internetowej, przez podanie loginu i hasła. Większość elementów systemu można edytować – zmieniać skórki, kolory, dźwięki. Pieniądze wpływają na jedno główne konto, ale dzięki animowanym suwakom, można je prosto przerzucać między kilkoma skarbonkami. Każda ze skarbonek może mieć przypisany swój odrębny cel i kolorową ikonkę, np. rower, klocki itp. Idea skarbonek zbliżona jest do zasady funkcjonowania subkont w zwykłych RORach, choć w SKO pieniądze cały czas znajdują się na podstawowym głównym koncie, a skarbonki są niejako „wirtualne”.

Wirtualna odznaka dla malucha

Ciekawym rozwiązaniem jest wprowadzenie elementów tzw. grywalizacji. Dzieci zbierając pieniądze i realizując kolejne cele oszczędnościowe, dostają odznaki, którymi będą mogły chwalić się na serwisach społecznościowych. Odznaki otrzymują m.in. za założenie pierwszej skarbonki, za regularne wpłaty do skarbonki, za planowanie oszczędności czy za samo długoterminowe oszczędzanie. Rozwiązanie podobne chociażby do tego znanego z serwisu społecznościowego Foursquare. Innym ciekawym rozwiązaniem jest legitymacja SKO. Jest na niej numer NRB, więc maluch ma numer swojego konta cały czas przy sobie. Może więc pokazać babci czy wujkowi, by dorzucili się do roweru.

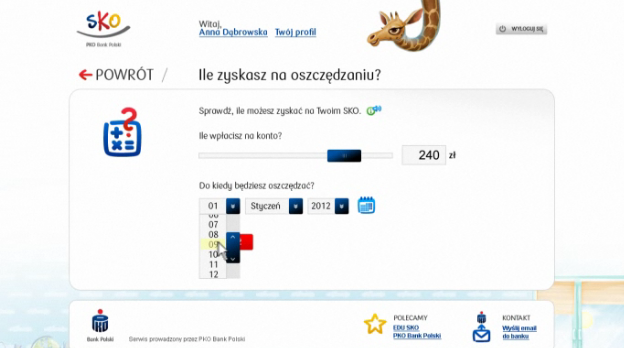

Choć brzmi to skomplikowanie, maluchy mają też możliwość tworzenia własnych planów oszczędnościowych. W praktyce jest to zabawa polegająca na przesuwaniu suwaka określającego jaki procent z przelanych na konto oszczędności ma trafić automatycznie do skarbonki, w której maluch oszczędza na przykład na klocki, a ile do pozostałych skarbonek. Natomiast jeśli maluch nie może się zdecydować, ile z otrzymanej kwoty przeznaczyć na klocki, a ile na rower, może wybrać opcję losowanie – pieniądze zostaną rozlokowane automatycznie przez system. Ciekawie rozwiązana jest też kwestia naliczania oprocentowania. Zamiast etapować suchymi procentami, bank operuje konkretnymi sumami pieniędzy. Dziecko widzi od razu ile będzie miało pieniędzy jeśli zdecyduje się utrzymać oszczędności na SKO przez rok. Samo SKO oprocentowane jest na 5 proc. do 2,5 tys. zł, powyżej 2 proc. (żeby rodzice nie przelewali pieniędzy). Na marginesie warto dodać, że i rada rodziców (która nie ma przecież osobowości prawnej) będzie mogła korzystać z SKO z oprocentowaniem 2 proc. (bez Belki).

Po co to SKO?

Pojawia się oczywiście pytanie – co z tego ma bank? Przede wszystkim zyskuje dostęp do całkiem nowych „zasobów” klientów. Potencjał SKO jest ogromny – to ponad 2,5 mln dzieci w wieku szkolnym. Każde konto w SKO ma swój numer NRB. Po osiągnięciu przez malucha wieku 13 lat może automatycznie zostać przekształcone w rachunek młodzieżowy, z którego będzie można wykonać przelew czy płacić kartą. To swojego rodzaju perpetum mobile automatycznie pozyskujące najmłodsze pokolenia klientów.

Maluch rozpoczynający oszczędzanie w ramach SKO nie kojarzy nazw innych banków, nie ma jakichkolwiek uprzedzeń do marki. Co więcej, po kilku latach korzystania z programu bardzo silnie wiąże się z marką PKO BP. Z SKO przesiądzie się na konto młodzieżowe, a z młodzieżowego na konta studenckie. To plan długofalowy, który zabezpiecza pozycję banku na kolejne 10 czy 20 lat.

Pozycja internetowego SKO w wykonaniu PKO BP też na chwilę obecną nie wydaje się do nadgryzienia przez konkurencję. Do tej pory program traktowany był przez banki z przymrużeniem oka. Tymczasem PKO BP konsekwentnie przez lata umacniał swoją pozycję „patrona” programu. To nie tylko samo przeniesienie SKO do internetu. To także cała otoczka budowana wokół programu: blogi, wizyty w szkołach, imprezy dla dzieci, sponsoring i edukacja finansowa maluchów. PKO BP zawiesił wysoko poprzeczkę tym, którzy chcieliby wejść na podobnych zasadach w ten „biznes”.

Jest jeszcze jeden ciekawy aspekt. Internetowe konto SKO zakłada się u nauczycielki, ale może być podpięte do konta rodzica. Trudno więc oprzeć się wrażeniu, że bój o oszczędności maluchów (nie oszukujmy się – często symbolicznych), to także walka o oszczędności rodziców. Przecież niejeden rodzic będzie chciał mieć podgląd do oszczędności swojego dziecka w SKO (a do tego potrzebny będzie ROR w PKO BP). A być może rodzice dostaną jakieś preferencyjne produkty? Kilka dni temu na łamach PRNews.pl Tomasz Marszałł, dyrektor marketingu tego banku mówił, że PKO Bank Polski odbiera coraz więcej klientów konkurencji. Niewykluczone, że dzięki SKO ekspansja PKO nabierze jeszcze szybszego tempa.

A Michałowi Macierzyńskiemu, który był odpowiedzialny bezpośrednio za projekt, gratulujemy dopięcia go do końca! 😉

// „, link: „http://bankier.tv/szkolne-kasy-oszczednosci-konferencja-prasowa-pko-banku-polskiego-10963.html”} }, width: „500”, image: „http://bankier.tv/s/i/video_image/4112.jpg”, skin: „http://content2.longtailvideo.com/skins/glow/glow.zip” }); // ]]>

Źródło: PR News