Kolejny kwartał z rzędu banki przyznają się do spadku liczby kart kredytowych będących w obiegu. Od szczytu przypadającego na końcówkę 2009 roku, rynek skurczył się już o 36 proc. i nie jest wykluczone, że dalej będzie topniał. W ciągu dwóch lat z rynku zniknęły prawie 4 miliony kart kredytowych.

Narodowy Bank Polski opublikował dane o liczbie kart kredytowych na koniec 2011 roku. Wynika z nich, że na koniec grudnia kart wydanych przez banki było 6,9 mln. To prawie 4 mln mniej niż na koniec 2009 roku. My zebraliśmy dane o zmieniającej się liczbie kart w poszczególnych bankach. Wynika z nich, że 22 banki, które wzięły udział w naszej ankiecie, wydały łącznie 7,6 mln kart kredytowych; a to i tak nie wszyscy wydawcy. To wynik gorszy o 228 tys. plastików w stosunku do danych, które podaliśmy w poprzednim kwartale.

Karta aktywne, choć nieużywane

Skąd aż tak duża różnica w prezentowanych danych? Między innymi z przyjętej definicji karty aktywnej. Bank centralny w swoich raportach podaje liczbę kart wydanych przez banki i pozostających w obiegu. W zbiorczym zestawieniu uwzględnione są karty, które zostały aktywowane przez klienta. My prosimy o podanie liczby wydanych kart kredytowych aktywnych w systemach (wszystkich).

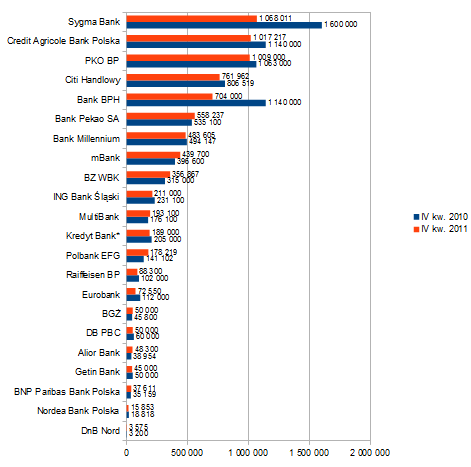

| Liczba aktywnych w systemie, wydanych kart kredytowych (wszystkich) | ||

| Bank | IV kw. 2010 | IV kw. 2011 |

| Sygma Bank | 1 600 000 | 1 068 011 |

| Credit Agricole Bank Polska | 1 140 000 | 1 017 217 |

| PKO BP | 1 063 000 | 1 009 000 |

| Citi Handlowy | 806 519 | 761 962 |

| Bank BPH | 1 140 000 | 704 000 |

| Bank Pekao SA | 535 100 | 558 237 |

| Bank Millennium | 494 147 | 483 605 |

| mBank | 396 600 | 439 700 |

| BZ WBK | 315 000 | 356 867 |

| ING Bank Śląski | 231 100 | 211 000 |

| MultiBank | 176 100 | 193 100 |

| Kredyt Bank | 205 000 | 189 000 |

| Polbank EFG | 141 102 | 178 219 |

| Raiffeisen BP | 102 000 | 88 300 |

| Eurobank | 112 000 | 72 550 |

| DB PBC | 60 000 | 50 000 |

| BGŻ | 45 800 | 50 000 |

| Alior Bank | 38 954 | 48 300 |

| Getin Bank | 50 000 | 45 000 |

| BNP Paribas Bank Polska | 35 159 | 37 611 |

| Nordea Bank Polska | 18 818 | 15 853 |

| DnB Nord | 3 200 | 3 575 |

| Razem: | 8 709 599 | 7 581 107 |

Źródło: PRNews.pl, banki

Wydana klientowi karta, choć aktywna w systemie, niekoniecznie musi być przez niego aktywowana. Może leżeć w szufladzie, bo została wydana przy okazji zakupu lodówki na raty. W statystyce bankowej, do czasu spłaty kredytu ratalnego przez klienta będzie jednak widoczna jako karta aktywna, bo klient w każdej chwili, czyli przez najbliższe 2-3 lata, może się zdecydować na jej użycie i aktywować, w ciągu jednego dnia wykorzystując cały limit.

Banki działające w segmencie consumer finance nadal często sprzedają kredyty ratalne w formie karty kredytowej. Klient, kupując telewizor na raty nie zaprząta sobie głowy formą dokumentu, w rzeczywistości podpisując umowę o wydanie karty kredytowej, której może nawet fizycznie nie otrzymać. Dla klienta taki kredyt wygląda jak zwykły kredyt ratalny, ale bank raportuje go już jako kartę kredytową. Przykładowo w Sygma Banku, w przypadku kredytów ratalnych, podstawowa umowa to umowa o kartę wraz z limitem (ów limit to właśnie „kredyt ratalny”), przy czym klient może zrezygnować z karty zostawiając sobie wyłącznie kwotę kredytu ratalnego do spłacenia.

Sygma Bank na czele wydawców kart

Z danych zebranych przez PRNews.pl wynika, że nadal największym graczem na rynku kart kredytowych jest Sygma Bank. Na koniec roku 2011 miał 1 068 tys. aktywnych kart kredytowych. To jednak aż o 532 tys. plastików mniej niż rok wcześniej; tylko w ostatnim kwartale ubiegłego roku bank zamknął 81 tys. kart kredytowych. Tuż za nim znajduje się Credit Agricole z liczbą 1 017 tys. kart, a dalej pod względem liczby kart – PKO BP. Bank BPH, który jeszcze kilka lat temu był jednym z największych wydawców kart kredytowych (po połączeniu z GE), obecnie ma już tylko 700 tys. aktywnych kart.

Liczba kart kredytowych na koniec 2010 i 2011 r. w poszczególnych bankach.

Źródło: PRNews.pl, banki

Banki wygaszają część kart kredytowych i nie przedłużają klientom umów. Z jednej strony uwalniają w ten sposób zablokowane środki pod inne kredyty, z drugiej ulegają efektowi rezygnowania klientów z kart. Tu kłaniają się ostatnie rekomendacje nadzoru. Karta traktowana jest bowiem jako możliwy do wykorzystania w każdej chwili kredyt, który ogranicza zdolność kredytową klienta ubiegającego się o kolejne zobowiązanie. Bankowcy przyznają, że z taką argumentacją spotykają się coraz częściej.

Jak długo jeszcze potrwają spadki? – Liczba kart w portfelach Polaków może się jeszcze zmniejszać, ale raczej nie będą to już znaczące spadki – ocenia Damian Ziąber, rzecznik prasowy Sygma Banku. – O ile w III kw. liczba kart kredytowych spadła o prawie 1,3 mln, to IV kw. przyniósł spadek prawie sześć razy mniejszy. Świadczy to zapewne o skrystalizowaniu się dużej grupy klientów, którzy z kart korzystają w coraz bardziej świadomy sposób, traktując je jako naturalne narzędzie płatności i sposób na osiąganie przy tej okazji dodatkowych korzyści. Co ciekawe, na aktywnych kartach obserwujemy coraz więcej transakcji, co potwierdza wzrost świadomości klientów w korzystaniu z kart – dodaje.

Czytelnikom zainteresowanym rynkiem kart kredytowych polecam także artykuł Michała Macierzyńskiego, dyrektora Biura Innowacji PKO BP, zamieszczony na blogu „Bankowym okiem”.

Źródło: PR News