Po niemal 5 latach zawirowań można w końcu powiedzieć, że mamy za sobą w miarę „normalny” rok. Zabrakło dopalaczy w postaci dopłat do kredytów hipotecznych, ale hamulec w postaci wysokich stóp także nieco stracił swoją moc. W takim otoczeniu rynkowym zrobiło się bardziej przewidywalnie. Co nie znaczy, że mniej ciekawie.

Początek minionego roku stał jeszcze pod znakiem końcówki „Bezpiecznego kredytu 2 procent”. Sprzedażowe słupki napompowały preferencyjne hipoteki, o które klienci wnioskowali przed wyczerpaniem się funduszy na dofinansowanie. Kolejne kwartały porównać można do morskiej ciszy po burzy. Pesymiści spodziewali się, że po odłączeniu „kroplówki” rynek czeka kolejna odsłona hipotecznej zimy. Rzeczywistość okazała się mniej dramatyczna – załamania nie było, ale zabrakło również zdecydowanego ożywienia.

Brak obniżek stóp procentowych przy jednoczesnej poprawie sytuacji finansowej potencjalnych kredytobiorców – ta mikstura dała efekty w postaci lekkiego przebudzenia popytu na kredyty mieszkaniowe. Nie wszyscy gracze na rynku mieli jednak apetyt, by sięgnąć po taką okazję. Ślady strategicznych wyborów obserwowaliśmy w rankingu „Złoty Bankier”, gdzie zabrakło niektórych wieloletnich uczestników konkursowych zmagań. Liczymy, że wrócą na scenę za rok.

Przeczytaj także

Jak ocenialiśmy banki w rankingu?

W szranki stanęło 9 instytucji, które przedstawiły do analizy oferty dostępne dla klientów w IV kw. 2024 r. oraz I kw. 2025 r. Przegląd i porównanie produktów uzupełniliśmy oceną wyników sprzedażowych instytucji w trzech kwartałach minionego roku, zyskując spojrzenie na to, jak „głosowali” w tym czasie kredytobiorcy.

Wyłaniając zwycięzców uwzględnialiśmy 6 obszarów oceny:

- Koszty finansowania (30 proc. łącznej oceny). Banki przygotowały symulacje dla wskazanego profilu klienta, osobno w wariantach z niskim i standardowym wkładem własnym oraz z oprocentowaniem okresowo stałym i zmiennym. Wagi składowych oceny dopasowaliśmy do struktury sprzedaży na rynku, gdzie przewagę miały kredyty stałoprocentowe, a bardziej popularne były kontrakty z co najmniej 20-procentowym wkładem kredytobiorcy.

- Kwota dostępnego finansowania (20 proc. łącznej oceny). Szacunki banków dla profilowych klientów punktowaliśmy w scenariuszach takich samych, jak dla kosztów.

- Wyniki sprzedażowe (20 proc.), w ramach których wyższą wagę (75 proc. oceny w tym obszarze) przypisaliśmy dynamice sprzedaży kwartał do kwartału, a pozostałą część oceny oparliśmy na rankingu wolumenów sprzedaży kredytów hipotecznych w trzech kwartałach 2024 r.

- Akceptowane dochody (10 proc.), czyli wymagania dotyczące typu, wysokości i udokumentowania źródeł spłaty kredytu.

- Obsługa w kanałach elektronicznych (10 proc. łącznej oceny). Pod uwagę braliśmy dostępność poszczególnych etapów procedury wnioskowania o kredyt online, a także wybrane elementy obsługi posprzedażowej (np. podgląd harmonogramu, zmiana terminu płatności raty) w bankowości internetowej i mobilnej.

- Parametry produktu (10 proc.) obejmujące m.in. koszty wcześniejszej spłaty, dostępność gwarancji wkładu własnego czy wakacji kredytowych.

„Hipoteczny multitool” na podium

Zwycięzcą rankingu „Złoty Bankier” w 2025 r. został Bank Pekao SA, który nie po raz pierwszy w historii konkursu pokazał się w tej kategorii z doskonałej strony. Kredytodawca z żubrem w herbie zasługuje na miano hipotecznego wielozadaniowca. Bank oferuje pełny pakiet propozycji pod względem formuły oprocentowania i wysokości wymaganego wkładu własnego. Instytucja uczestniczy także w programie, który umożliwia sfinansowanie zakup nieruchomości bez wpłaty własnej (po spełnieniu warunków wstępnych).

W analizowanych scenariuszach kosztów finansowania Bank Pekao mieścił się zawsze w czołówce. Podobnie było w przypadku dostępnych kwot, gdzie nie przewodził, ale lokował się blisko podium. Brak słabych punktów odnotowaliśmy także w obszarze obsługi elektronicznej, gdzie kredytodawcę dzieli tylko kilka kroków od w pełni cyfrowego procesu.

Nie jest zaskoczeniem, że Pekao należy także do grupy najchętniej wybieranych banków przez klientów poszukujących finansowania. W obszarze dynamiki wyników sprzedażowych bank z żubrem ustępował jednak rezultatom, którymi mogli się pochwalić niektórzy mniejsi rywale.

Niespodzianka wśród wyróżnień

Zdobywcą drugiego miejsca został Alior Bank, który potwierdził swoje mocne strony widoczne w poprzednich edycjach rankingu. Przypomnijmy, że w zeszłorocznych zmaganiach instytucja zajęła trzecią lokatę, a w 2023 r. – drugą.

Kredytodawca przewodził w porównaniach pod względem dostępnej kwoty finansowania. Bardzo dobrze prezentował się także w zestawieniach kosztów w scenariuszu niskiego wkładu własnego. Jednocześnie w dobrym stylu zaliczał pozostałe kategorie.

Trzecia lokata przypadła VeloBankowi, którego okrzyknąć można sensacją tegorocznej edycji hipotecznego rankingu. Bank należy do grona instytucji, które nie mają pełnej palety produktów dla kredytobiorców. W ofercie kredytodawcy są tylko kredyty z okresowo stałym oprocentowaniem. Dobre parametry tego wariantu hipoteki oraz wysokie dostępne kwoty finansowania pozwoliły jednak na zajęcie wyróżniającej się pozycji w porównaniach.

VeloBank zdecydowanie zabłysnął pod względem dynamiki sprzedaży. Punkty zdobyte w tym obszarze oraz co najmniej dobre wyniki w pozostałych zakresach oceny dały temu „debiutantowi” brąz. Słowo debiutant jest tu niemal na miejscu – bank uczestniczył już w poprzedniej edycji „Złotego Bankiera”, ale na rynku hipotek jest obecny dopiero od 2023 r.

Technologiczny przełom, na który czekaliśmy

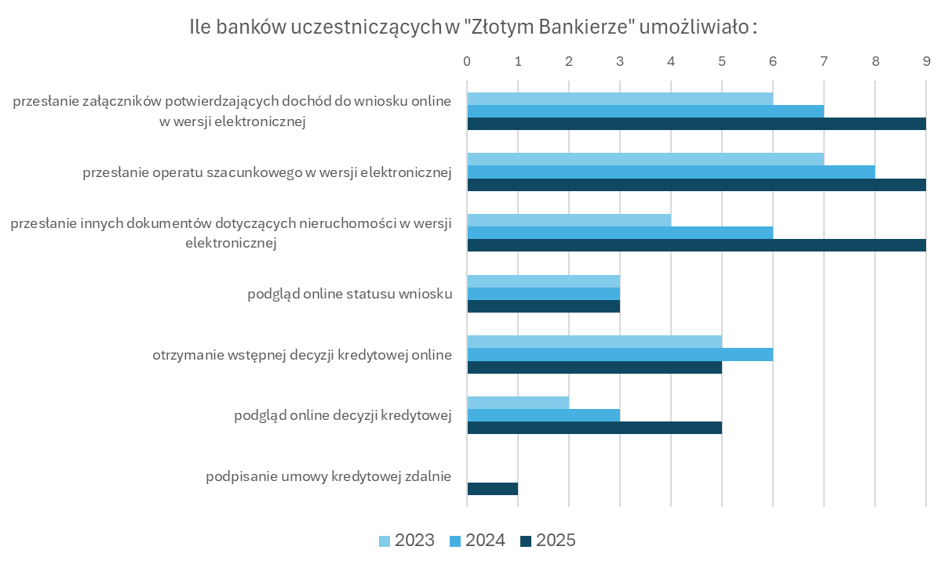

Przez ostatnich kilka lat oczekiwaliśmy z niecierpliwością na symboliczny moment – nadejście prawdziwej cyfrowej hipoteki. Obserwowaliśmy, jak banki radzą sobie z digitalizacją kolejnych etapów wnioskowania, a jednocześnie poszerzają zakres obsługi posprzedażowej w bankowości internetowej i mobilnej.

W tegorocznej edycji „Złotego Bankiera” z radością odnotowujemy, że kropka nad „i” została postawiona. W pełni zdalnym procesem chwali się PKO Bank Polski, a bardzo blisko ostatniego etapu zameldowały się dwie kolejne instytucje. Chociaż można byłoby wyliczać wyjątki, w których papierowa procedura nadal jest konieczna, to jakościowy przełom stał się faktem.

Można spodziewać się, że przenosiny do cyfrowego świata będą najważniejszym trendem w hipotekach w najbliższych miesiącach. Dystans dzielący najbardziej zaawansowanych i technologiczny peleton zacznie się zmniejszać. Być może na 30-lecie debiutu pierwszego serwisu transakcyjnego w polskiej bankowości można będzie powiedzieć, że cyfrowa hipoteka stała się standardem.