5 kwietnia zakończył się 3,5-letni produkt inwestycyjny „Kwartet Gwiazd II”. W zależności od wariantu, wypracował on stopę zwrotu w wysokości 13,77% i 31,63%. Co ważne, zyski te nie zostaną pomniejszone o podatek od dochodów kapitałowych.

Recepta na trudne otoczenie rynkowe

„Kwartet Gwiazd II” został przygotowany przez Expandera, we współpracy z Towarzystwem Ubezpieczeń na Życie Warta. Premia (stopa zwrotu) na koniec okresu ubezpieczenia uzależniona była od zmiany wartości instrumentu bazowego tj. indeksu BNP Paribas Income Star Funds Index. Indeks odzwierciedlał wprost proporcjonalnie zachowanie koszyka składającego się z czterech funduszy przychodowych: BGF Global Multi Asset Income, JPM Global Income, M&G Optimal Income oraz Schroeder ISF Global Multi-Asset Income, uzyskujących stabilne zyski m.in. ze spółek giełdowych wypłacających dywidendy, czynszów i wynajmu nieruchomości, obligacji przedsiębiorstw wypłacających regularnie kupony odsetkowe, ale również z obligacji wysokodochodowych oraz emitowanych na rynkach wschodzących.

Indeks miał również wbudowany mechanizm kontroli zmienności na poziomie 4,5%, dzięki czemu aktywa były rozdysponowywane pomiędzy instrumenty finansowe oraz gotówkę w taki sposób, aby zmienność indeksu wynosiła nie więcej niż 4,5%.

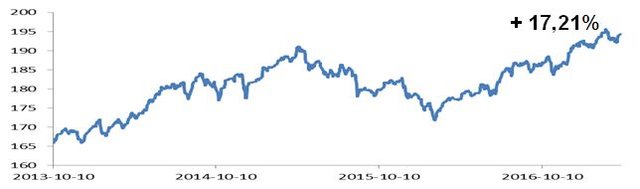

Wykres 1. Zmiana wartości instrumentu bazowego w okresie 10.10.2013-05.04.2017

Źródło: TUnŻ „WARTA” S.A. na podstawie danych z serwisu Bloomberg.

Ochrona składki i wysoka partycypacja

Niewątpliwym atutem produktu była również jego prostota, elastyczność oraz wysoki udział w wynikach strategii. Klienci mieli możliwość wyboru wariantu dostosowanego do ich preferencji w zakresie ryzyka:

- 100% ochrona składki alokacyjnej i 80% partycypacja w wynikach strategii

- 80% ochrona składki alokacyjnej i 300% partycypacja w wynikach strategii

Ostateczna wypłata z produktu wynosi odpowiednio 113,77% lub 131,63% składki alokacyjnej. Dzięki formie prawnej (ubezpieczenie na życie i dożycie) zyski są zwolnione z podatku od dochodów kapitałowych (umowa zawarta była w okresie obowiązywania zwolnienia).

Źródło: Expander