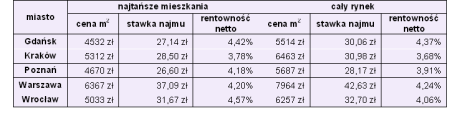

Średnia rentowność najmu mieszkań najtańszych, jest wyższa od średniej rynkowej – wynika z naszych obliczeń. Nie jest tajemnicą fakt, że właśnie najtańszych mieszkań poszukują studenci.

Mimo że studenci to klienci nielojalni i często wynajmują mieszkania tylko w trakcie roku akademickiego (co oznacza dla właściciela brak przychodów w okresie wakacji), wynajmowanie mieszkań właśnie im, może dać wyższą od przeciętnej (dla rynku najmu mieszkań) stopę zwrotu.

Do takiego wniosku doprowadziło nas porównanie ogłoszeń o wynajmie i transakcyjnych cen sprzedaży mieszkań. Pod uwagę wzięliśmy 25 proc. ofert najmu mieszkań o najniższych oferowanych cenach wychodząc z założenia, że właśnie takich lokali będą poszukiwać studenci. Dodatkowo ceny najmu zbiliśmy o 5 proc., zakładając sukces w negocjacjach z właścicielami mieszkań, uwzględniliśmy też koszty czynszu dla administracji i fakt, że mieszkanie będzie wynajmowane przez 10 miesięcy w roku.

Aby obliczyć rentowność najmu, z bazy cen transakcyjnych wyjęliśmy 25 proc. najtaniej przeprowadzanych transakcji i porównaliśmy je z możliwymi do osiągnięcia dochodami z najmu.

Okazuje się, że rentowność najmu mieszkań najtańszych (tak pod względem ceny wynajmu, jak ceny zakupu) jest wyższa od średniej rentowności najmu liczonej dla całego rynku. Stąd zatem tytułowy wniosek.

Rentowność najmu mieszkań najmniejszych na tle całego rynku

Źródło: ceny transakcyjne Open Finance za lipiec; oferty najmu z serwisu domiporta.pl z lipca obniżone o 5 proc. Założyliśmy 10 miesięczny okres wynajmu mieszkania, 4 PLN za metr miesięcznego czynszu dla administracji płaconego przez właściciela (5 PLN w Krakowie i Wrocławiu oraz 6 PLN w Warszawie). Stawka podatku ryczałtowego od przychodów z wynajmu w wysokości 8,5 proc.

Student na Swoim?

Wielu rodzicom zakup mieszkania dla studiującego dziecka może wydawać się decyzją pochopną. Słusznie – do listy argumentów przemawiających za odłożeniem takiej decyzji przynajmniej o kilka lat, możemy doliczyć także czynniki biznesowe.

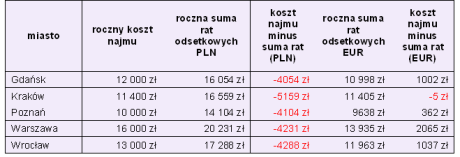

Aby dojść do takiego wniosku porównaliśmy koszty odsetek od kredytu z kosztami wynajmu mieszkania. Uwzględniliśmy fakt, że raty kredytów trzeba płacić przez 12 miesięcy w roku, a na właścicielu ciąży też obowiązek uiszczania opłat dla administracji. Natomiast student w roli najemcy może wynająć mieszkanie na 10 miesięcy w roku, czynsz zaś płaci za niego właściciel (jest wliczony w stawkę najmu). Okaże się więc – biorąc pod uwagę średnie metraże 25 proc. najtańszych mieszkań i 25 proc. najniższych stawek najmu – że raty odsetkowe będą w skali roku wyższe o 4-5 tys. złotych od kosztów wynajęcia mieszkania w przypadku kredytów złotowych. W przypadku kredytów w euro można mówić o kosztach porównywalnych, ale w dużym stopniu zależnych od kursu samego euro.

Porównanie kosztów najmu z kosztami kredytu

Źródło: Open Finance

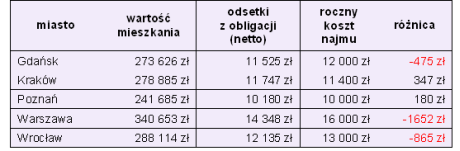

Gdyby zaś finansować zakup gotówką, a nie kredytem, naturalnie można osiągnąć spore oszczędnościnie płacąc nikomu ani za wynajem mieszkania, ani odsetek od kredytu. Tyle, że dla takiej formy inwestycji także istnieją alternatywy. Np. zamiast kupić mieszkanie, można kupić obligacje skarbowe. Porównując skalę oszczędności z możliwymi do uzyskania odsetkami, przekonamy się, że bilansują się one mniej więcej na zero. Warto w tym momencie dodać, że nie uwzględniliśmy kosztów transakcyjnych zakupu mieszkania (koszt nabycia obligacji wynosi 0 PLN), trudno zatem wskazać zakup mieszkania za gotówkę jako świetne rozwiązanie. Niewiadomą pozostaje wprawdzie zmiana ceny samego mieszkania, ale nie spodziewamy się w najbliższym czasie wyraźnego wzrostu cen, który mógłby przeważyć za zakupem mieszkania dla studenta.

Kupić czy wynająć?

Źródło: Open Finance

Źródło: Open Finance