Zakończenie programów pomocowych nie idzie w parze z ożywieniem na rynku nieruchomości w USA. Z jednej strony kredyty są najtańsze w historii, z drugiej kupujący nigdy nie byli tak powściągliwi jak obecnie. Czy można powstrzymać kolejną falę kryzysu?

Po tym, jak w kwietniu 2010 roku w USA wygasł rządowy program dopłat do nieruchomości, zdania ekspertów na temat perspektyw tego rynku zaczęły się polaryzować. Optymiści uważają, że sytuacja przypomina okres tuż po wyprzedaży w supermarkecie – naturalne jest, że klienci, którzy załapali się na okazyjne ceny nie wrócą następnego dnia na większe zakupy, ale w dłuższym czasie świeży popyt powinien zrekompensować sprzedawcom okres posuchy. Przekładając to na rynek nieruchomości, spodziewają się kilku gorszych miesięcy, a następnie stopniowego powrotu do normy, co powinno oznaczać wzrost liczby zawieranych transakcji, więcej wniosków o kredyty hipoteczne i stopniowy wzrost cen.

Spadająca brzytwa

Po gwałtownej przecenie domów w Kalifornii czy na Florydzie, pojawiają się firmy pomagające zgodnie z prawem uwolnić się od kredytów, których wartość znacząco przekracza rynkową wartość zabezpieczających je nieruchomości. Ze względu na przytłaczającą liczbę aukcji komorniczych, praktycznie we wszystkich stanach rynek nieruchomości należy wciąż do kupujących, ale tych nie ma zbyt wielu, bo przy obecnym trendzie kupno domu można porównać do tzw. „łapania spadającej brzytwy” – cena jest o kilkadziesiąt procent niższa niż kilka kwartałów temu, ale nikt nie jest w stanie wykluczyć, że wstrzymując się z decyzja nie oszczędzimy kolejnych kilku procent.

Niektóre rodzaje nieruchomości tanieją szybciej niż domy czy wille i kuszą fundusze inwestycyjne, które w czasie kryzysu udowodniły, że wiedzą, jak generować ponadprzeciętne stopy zwrotu. Przykładowo fundusz Johna Paulsona, który w latach 2005-2007 kupował od kogo tylko się dało ubezpieczenia na wypadek załamania rynku kredytów hipotecznych w USA, a w latach 2008-2009 wypełniał portfel złotem, obecnie kupuje działki budowlane na przedmieściach Las Vegas. Trzy lata temu obstawiał, że rynek nieruchomości jest przegrzany, teraz liczy na wzrost cen wybranych kategorii nieruchomości, jednak takich odważnych można szukać ze świecą.

Kupić czy wynająć

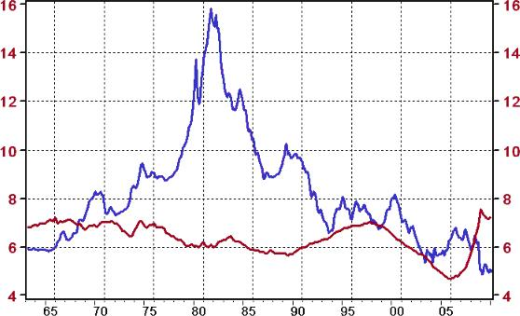

Rekordowo niskie stopy procentowe w USA i wysoki popyt na bezpieczne aktywa przekładają się na niskie rentowności długoterminowych obligacji. Od nich uzależnione jest oprocentowanie kredytów hipotecznych w Stanach Zjednoczonych, więc z punktu widzenia potencjalnych nabywców warunki są najlepsze od kilkudziesięciu lat. Według firmy analitycznej Haver Analytics, koszt sfinansowania zakupu domu od kilkunastu miesięcy jest niższy od czynszu możliwego do uzyskania z wynajmu tej nieruchomości – taka sytuacja ostatni raz utrzymywała się w latach 60. ubiegłego wieku.

Roczny czynsz/rynkowa wartość jednorodzinnego domu (czerwony, w proc.); koszt zakupu jednorodzinnego domu – oprocentowanie kredytu hipotecznego (niebieski, w proc.)

Źródło: Haver Analytics

Floryda głęboko pod wodą

Skoro w skali całego kraju opłaca się kupować domy pod wynajem, dlaczego nie widać popytu? Otóż, taka analiza posiada ukryte, błędne założenie „ceteris paribus”, tzn. przyjmując, że wszystkie pozostałe czynniki nie uległy zmianie. Zmieniło się niemal wszystko, począwszy od dostępności pracy i wysokości zarobków, kończąc na globalnej koniunkturze i gruntownej zmianie podejścia do kredytów. Zamiast długiego wywodu o tym, jak bardzo ponad własne możliwości finansowe zadłużali się Amerykanie w ciągu minionych dwóch dekad, posłużmy się konkretnym przykładem. Poniższe punkty sporządzone na podstawie analizy agencji ratingowej Moodys, opisują kondycję sytuację kredytobiorców z Florydy, czyli jednego z najbardziej dotkniętych kryzysem rynków. W większości stanów nie jest aż tak tragicznie. Oto wybrane dane dla Florydy:

- spośród kredytobiorców, którym zakupu nieruchomości sfinansowały inne podmioty niż rządowe agencje (Freddie Mac czy Fannie Mae), połowa zalega ze spłatą rat 60 dni lub więcej. 85 proc. wszystkich kredytów stanowią ryzykowne kredyty (Subprime i Alt-A), udzielane osobom o gorszej niż przeciętna zdolności kredytowej;

- gwałtowna przecena nieruchomości sprawiła, że spośród wszystkich kredytów hipotecznych 81 proc. stanowią te, dla których rynkowa wartość zabezpieczenia jest niższa od kwoty kredytu;

- przeciętny współczynnik LTV dla stanu Floryda wynosi 138 proc.;

- 50 proc. kredytobiorców ma do spłaty zobowiązania przekraczające 150 proc. bieżącej wartości rynkowej nieruchomości;

- ta połowa kredytobiorców, która terminowo spłaca raty, jest przeciętnie winna bankom 120 proc. wartości domów;

- w lutym 2010 roku bezrobocie w stanie Floryda osiągnęło 12,3 proc. i po kilku miesiącach spadków, wkrótce zapewne znowu zacznie rosnąć na skutek paraliżu wybrzeża skażonego wyciekiem ropy w Zatoce Meksykańskiej (branża turystyczna, rybołówstwo).

Na przykładzie Florydy widać więc, że w ciągu najbliższych kilkunastu miesięcy wzrosty cen nieruchomości są bardzo mało prawdopodobne, nawet jeśli chłodne kalkulacje pokazują, że inwestycja w dom pod wynajem się opłaca. W skali całego kraju banki niechętnie udzielają kredytów hipotecznych, ponieważ w ich bilansach w dalszym ciągu ukryte są dziesiątki tysięcy domów przejętych od kredytobiorców, zalegających zbyt długo ze spłatą rat. Sytuacja na rynku pracy tymczasowo ulega poprawie niemal wyłącznie na skutek wzrostu zatrudnienia w sektorze publicznym, który podobnie, jak gospodarstwa domowe znajduje się w fazie odlewarowywania, czyli musi więcej oszczędzać niż wydawać. Kiedy gospodarka USA jest o krok od wpadnięcia w pułapkę deflacji, płynność finansowa jest kluczem do sukcesu, więc nie należy się dziwić, że obecnie w nieruchomości inwestują chyba wyłącznie fundusze hedgingowe, takie jak fundusz Johna Paulsona, do których inwestorzy ustawiają się w wielomiesięcznych kolejkach.

Zachęty krótko działają

W 1992 roku Amerykanie kupowali ok. 4 mln nieruchomości rocznie. W 2002 roku liczba ta wzrosła o jedną czwartą, do 5 mln rocznie, trzy lata później rocznie zawierano 7 mln transakcji (wzrost o 40 proc.). Wspomniane wyżej pozarządowe firmy udzielające kredytów nie miały motywacji, by dokładnie weryfikować zdolność kredytową, ponieważ po upływie ok. 90-180 dni kredyty stawały się częścią skomplikowanych instrumentów pochodnych, a ryzyko niewypłacalności kredytobiorców było transferowane na zewnątrz, do banków i funduszy emerytalnych.

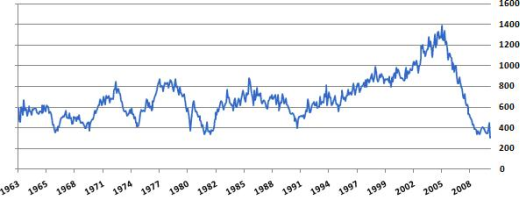

Sprzedaż nowych domów w USA (w tys., dane zannualizowane)

Źródło: Horowitz&Co.

Z najnowszych danych wynika, że w maju 2010 roku na rynku pierwotnym, który historycznie odpowiadał za ok. jedną piątą transakcji na całym rynku nieruchomości, Amerykanie kupili najmniej domów w historii monitorowania tej statystyki (od 1963 roku) i o jedną trzecią mniej niż miesiąc wcześniej, gdy obowiązywała jeszcze ulga podatkowa w wysokości 8 tys. USD. Gdyby takie warunki utrzymały się przez cały rok, wówczas sprzedano by 300 tys. nowych domów. Dane z kwietnia i marca zostały zweryfikowane mocno w dół (odpowiednio z 504 tys. do 446 tys. i z 439 tys. do 389 tys. transakcji), co sugeruje, że duża część transakcji z wiosny nie doszła ostatecznie do skutku. Jednym ze wskaźników pokazujących, jak rządowy program dopłat dla kupujących po raz pierwszy domy zniekształcił rynek, jest gwałtowny wzrost ich udziału w całości zawieranych transakcji do ok. 45 proc. Na dłuższą metę taka sytuacja jest nie do utrzymania.

Druga fala nadciąga

Perspektywy na najbliższe kilka kwartałów są raczej ponure. Wśród analityków, którzy w przeciwieństwie do większości ekonomistów przewidzieli turbulencje z jesieni 2008 roku, wręcz roi się od „nieruchomościowych niedźwiedzi”. David Rosenberg, z firmy Gluskin Sheff, zwraca uwagę, że ostatni raz sprzedaż nieruchomości na rynku pierwotnym 11 miesięcy po zakończeniu recesji osiągnęła nowe minima w latach 80., gdy na rynku nieruchomości wystąpiło tzw. drugie dno. Barry Ritholz, z FusionIQ, dodaje, że ceny są co najmniej o kilkanaście procent powyżej poziomów równowagi patrząc nie tylko na stosunek wartości domów do czynszu z ich wynajmu, ale również w relacji do przeciętnego wynagrodzenia Amerykanów oraz PKB USA. Jedna z najbardziej poważanych na Wall Street kobiet, Meredith Withney, prognozuje, że w ciągu najbliższych sześciu miesięcy cen nieruchomości w USA spadną aż o 10 proc., ponieważ banki będą zmuszone pozbywać się ze swoich bilansów tych nieruchomości o wartości znacznie powyżej średnich cen rynkowych (segment prime, czyli więcej warte niż subprime i Alt-A), których nie udało się sprzedać w ciągu ostatniego roku.

Jako ciekawostkę potwierdzającą tę tezę, mogę przytoczyć informację opublikowaną przez magazyn Forbes, iż swoje wille niedawno na sprzedaż wystawili znani raperzy: Jay-Z, 50 Cent i Kanye West. Posiadłość należąca do 50 Centa, która przed kryzysem w 2007 roku wyceniana była na 18,5 mln USD, czeka na nabywcę, który zapłaci za nią 11 mln USD.

Jednym z wyprzedzających wskaźników koniunktury na rynku nieruchomości, który w ostatnich miesiącach dość precyzyjnie odzwierciedlał aktywność w branży budowlanej i meblarskiej w USA, były ceny tarcicy. W pierwszym kwartale popyt na drewno był tak wysoki, że tarcica była najdynamiczniej drożejącym surowcem, jednak gdy pojawiły się pierwsze symptomy nawrotu zapaści na rynku nieruchomości (np. wnioski o kredyty hipoteczne spadły do najniższego poziomu od 1997 roku), gorący kapitał szybko opuścił ten rynek towarowy. W rezultacie ceny tarcicy spadły o ponad 40 proc. i znalazły się o 29 proc. poniżej poziomu sprzed dwóch lat.

Ceny tarcicy (stan na 23.06.2010 r.)

Źródło: Wikinvest

Bernanke kontra deflacja

Amerykański bank centralny i rząd w ciągu ostatnich kilkunastu miesięcy zrobiły wiele, by powstrzymać falę bankructw gospodarstw domowych przytłoczonych kredytami. Teraz, gdy kroplówka została odpięta (skończyły się pieniądze na toksyczne aktywa) rynek nieruchomości, obok rynku pracy, będzie najważniejszym miernikiem kondycji gospodarki. Jeśli popyt nie pojawi się przed jesienią, gdy powrócą niekorzystne czynniki sezonowe, w Waszyngtonie prawdopodobnie zacznie narastać presja na uruchomienie kolejnych nadzwyczajnych zachęt i programów pomocowych. Tym ekonomistom, którzy pod koniec 2009 roku prognozowali rozpoczęcie cyklu podwyżek stóp procentowych w USA, można z dużym prawdopodobieństwem powiedzieć, że modele działające wstecz, znowu się nie sprawdziły. Większe są szanse, że Fed uruchomi drugi etap tzw. ilościowego luzowania polityki pieniężnej, ponieważ Ben Bernanke, jako wybitny znawca okresu Wielkiej Depresji, wie, jakim zagrożeniem dla gospodarki jest deflacja, której ryzyko rośnie z każdym kolejnym miesiącem odlewarowawnia sektora prywatnego i publicznego. W listopadzie 2002 roku, tuż po objęciu stanowiska prezesa amerykańskiego banku centralnego, Ben Bernanke wygłosił odczyt zatytułowany w wolnym przekładzie „Deflacja: jak sprawić, by nie wydarzyła się tutaj” (Deflation: Making Sure „It Doesn’t Happen Here”). Wiele wskazuje na to, że wkrótce będzie musiał wprowadzać teorię w życie.

Źródło: Open Finance