Po latach ciągłego bicia kolejnych rekordów rynek mieszkaniowy serwuje nam porcję mniej przyjemnych danych. Gorsza sprzedaż mieszkań czy niższy popyt na kredyty mogą sugerować przesilenie, choć wciąż są to tylko ostrzeżenia, które wcale nie muszą się ziścić w 2019 roku.

Faktem jest, że wciąż mieszkania drożeją i to w coraz szybszym tempie. Najnowsze dane NBP sugerują, że za używane mieszkanie w dużych miastach trzeba płacić o ponad 9% więcej niż rok temu. Niestety dane te pochodzą z 3 kwartału 2018 roku, a na świeższe przyjdzie nam jeszcze poczekać około 2 miesiące. Nie zmienia to faktu, że rok temu byliśmy świadkami prawie dwa razy wolniejszych wzrostów cen mieszkań. Wciąż więc jesteśmy świadkami bardzo silnego popytu na mieszkania, który przekłada się na rosnące ceny. Skąd więc w mediach znaleźć można tak liczne doniesienia sugerujące, że w roku 2019 zobaczymy kres hossy mieszkaniowej? Powodem może być to, że z rynku nie napływają już tylko i wyłącznie dobre dane, do których przyzwyczailiśmy się przez ostatnie 5-6 lat.

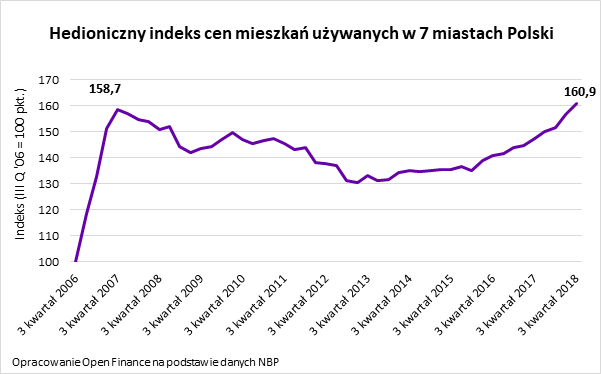

- Ceny wyższe niż przed kryzysem

Pierwszą informacją, która powinna studzić huraoptymizm nabywców mieszkań jest fakt, że za nieruchomości trzeba już dziś płacić więcej niż u szczytu ostatniej hossy – wynika z wcześniej wspomnianego indeksu hedonicznego przygotowanego przez NBP za 3 kwartał 2018 roku. Wbrew pozorom nie znaczy to jednak wcale, że mamy do czynienia z bańką spekulacyjną na miarę tej sprzed ponad dekady.

Powód jest prosty – w międzyczasie mieliśmy do czynienia z niemałą inflacją. Podniosła ona ogólny poziom cen o około 25%. Aż o tyle musiałyby więc jeszcze zdrożeć mieszkania, aby w ujęciu realnym ich ceny dotarły do poziomu ze szczytu przed kryzysem. Nawet jednak wtedy wciąż nie moglibyśmy w pełni twierdzić, że mamy do czynienia z bańką spekulacyjną na miarę 2007 roku. Powód? W międzyczasie wynagrodzenia Polaków wzrosły w latach 2007 – 2018 o ponad połowę, a kredyty staniały o jedną trzecią. Podczas gdy w sierpniu 2007 roku przeciętne RRSO kredytu hipotecznego wynosiło 6,8%, to dziś jest to 4,6%. Aby osiągnąć poziom przewartościowania rynku mieszkaniowego sprzed ponad dekady mieszkania musiałyby więc zdrożeć jeszcze o ponad 50%.

Całe szczęście jest to niemal niemożliwe, bo w odróżnieniu od sytuacji z lat 2005-07 dziś kredytobiorcy muszą posiadać minimum 10-proc. wkład własny przy zakupie mieszkania na kredyt co utrudnia nadmierne zadłużanie się. Niemniej te wyliczenia pokazują, że potencjał do dalszych wzrostów cen wciąż jest spory. Martwić może więc to, że im mocniej ceny będą rosły teraz, tym szybciej spadać będą w przypadku pogorszenia koniunktury.

Z drugiej strony trudno spodziewać się dziś spadków cen mieszkań, gdy mamy bardzo dobrą sytuację na rynku pracy, a kredyty pozostają tanie. Wydaje się to niemal niemożliwe bez jakiegoś dodatkowego impulsu. Mógłby być nim odpływ pracowników z Ukrainy, których brak odbiłby się na opłacalności wynajmu mieszkań. Podobnie zadziałać mógłby masowy napływ na rynek tanich mieszkań na wynajem dostarczanych w ramach programu Mieszkanie +. W obu przypadkach wydaje się jednak mało prawdopodobne, aby taki scenariusz ziścił się w 2019 roku

- Spadek sprzedaży mieszkań

Na rynek napływają jednak też inne negatywne informacje. I tak na przykład deweloperzy notowani na giełdzie zamknęli rok 2018 sprzedażą aż o 14% mniejszej liczby mieszkań niż w rekordowym roku 2017. Wszystko dlatego, że część kupujących widząc dynamicznie rosnące ceny mieszkań powstrzymało się od zakupu, aby nie kupić nieruchomości na tzw. „górce”. Trzeba pamiętać, że wiele osób, które kupowały w ostatnich latach mieszkania na wynajem to dość zachowawczy inwestorzy, którzy wybierali rynek nieruchomości zamiast rachitycznie oprocentowanych lokat, często kupując lokale za gotówkę.

Dla dalszego rozwoju sytuacji na rynku deweloperskim ważne jest więc to jaką ofertę depozytową będą miały banki. Pod tym względem rok 2019 nie powinien być wyraźnie lepszy niż 2018. Co więcej, Pod wpływem rosnących kosztów banki mogą nawet zostać zmuszone do dalszego obniżenia oprocentowania depozytów (jak w przypadku podatku bankowego). Byłaby to dobra wiadomość dla deweloperów. Warto o tym pamiętać w kontekście powracającego tematu nowelizacji ustawy o Funduszu Wsparcia Kredytobiorców, który może kosztować banki około 3 miliardy złotych rocznie.

Trzeba też podkreślić, że wzrost cen mieszkań nie bierze się znikąd. Wynika on wprost ze wzrostu cen materiałów, kosztów robocizny i rosnących cen ziemi. Ten ostatni element może zostać w 2019 roku przynajmniej zahamowany w związku z uwolnieniem rynku ziemi rolnej w obszarach administracyjnych miast. To znowu pozwoli deweloperom pozyskiwać tańsze grunty i ma szanse powstrzymać bardzo dynamiczne wzrosty cen mieszkań. Jeśli sytuacja się uspokoi, a depozytariusze wciąż nie będą mieli alternatywy dla swoich pieniędzy, deweloperzy nie powinni obawiać się nadmiernych problemów ze sprzedażą mieszkań, choć z drugiej strony nie ma co liczyć na to, że ich sprzedaż wróci do poziomów z 2017 roku.

- Spadek popytu na kredyt ?

Nadzieją deweloperów mogliby być też nabywcy posiłkujący się kredytem, których od początku 2017 roku wyraźnie przybywało. Niestety w tym przypadku końcówka 2018 roku dla wielu okazała się zimnym prysznicem. Powód? Popyt na kredyty mieszkaniowe spadł bez mała o 25% r/r. Było to najmocniejsze tąpnięcie od 2015 roku, od kiedy BIK publikuje odpowiednie dane, ale też pierwszy spadek od stycznia 2017 roku.

Jest jednak za wcześnie, aby odtrąbić już koniec hipotecznej hossy. Powody są dwa. Grudniowy wynik zaburzył efekt bazy – pod koniec 2017 roku do banków szerokim strumieniem płynęły wnioski kredytowe osób, które chciały skorzystać z ostatniej transzy pieniędzy w programie „Mieszkanie dla młodych”. W ostatnim miesiącu 2018 roku tego efektu nie było. Z samego tego powodu liczba złożonych wniosków kredytowych mogła spaść o około 30%. W efekcie gdyby usunąć z danych sprzed roku wnioski kredytowe, które dotyczyły kredytów z dopłatą, to mogłoby się okazać, że najświeższe dane o popycie na kredyt wciąż miałyby dodatnią dynamikę. To jednak nie tłumaczy faktu, że w grudniu 2018 roku złożono aż o 19% wniosków kredytowych mniej niż w listopadzie. Wytłumaczeniem tego fenomenu jest za to fakt, że okres świąteczny i noworoczny to martwy okres dla banków. W efekcie realnie instytucje finansowe pracowały w grudniu o jedną trzecią krócej niż w listopadzie, co w pełni tłumaczy spadek popytu na kredyt w ostatnim miesiącu ubiegłego roku. Wciąż jest więc za wcześnie, aby jednoznacznie ocenić czy mamy do czynienia z przesileniem na rynku kredytowym czy jedynie wypadkiem przy pracy.

- Gorsze wyniki budownictwa mieszkaniowego

Nienajlepsze dane płyną też z urzędu statystycznego. Co miesiąc pokazuje on jak dużo mieszkań zostało oddanych do użytkowania, budowę ilu mieszkań rozpoczęto oraz jak na jak wiele nowych budów pozwalają wydane decyzje administracyjne. Warto zwracać uwagę szczególnie na te dwie ostatnie liczby, bo stanowią one w pewnym sensie wskaźniki wyprzedzające – pokazują jak deweloperzy postrzegają perspektywy dalszego rozwoju popytu na mieszkania.

Problem w tym, że dane te są zaburzone zmianą metodologii badań, do której doszło na początku 2018 roku. W jej efekcie do danych dotyczących dokonań deweloperów dołączono też informacje o domach i mieszkaniach budowanych przez osoby indywidualne. Ważna jest tu deklaracja osoby fizycznej, że nieruchomości nie są budowane na własne potrzeby tylko na sprzedaż lub wynajem. Efekt jest taki, że aktualne dane mogą być zawyżone nawet o 10-20%.

Gdyby więc skorygować o 15% dane publikowane przez urząd, to okaże się, że skala działalności prowadzonej przez deweloperów nie rośnie już z dwucyfrowym tempie, do czego przyzwyczaiły lata 2013 – 2017. Wciąż liczba mieszkań, których budowa jest rozpoczynana lub liczba uzyskiwanych pozwoleń rośnie, ale z co najwyżej kilkuprocentową dynamiką (r/r). Warto te dane bacznie obserwować, bo są dobrym barometrem kondycji rynku mieszkaniowego.

Bartosz Turek, analityk Open Finance