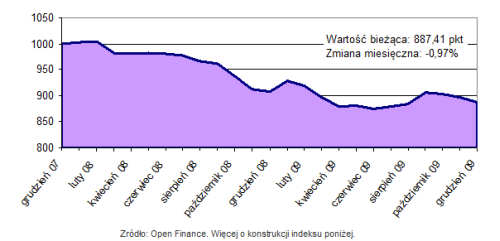

Indeks cen mieszkań opracowany przez Open Finance dla 16 największych polskich miast spadł w grudniu o 1 proc. Był to trzeci z rzędu spadek jego wartości.

Wartość indeksu jest o 2,2 proc. niższa niż w grudniu zeszłego roku i zarazem zaledwie o 1,4 proc. wyższa od najniższego poziomu, który indeks osiągnął w czerwcu minionego roku. Licząc od wartości maksymalnej – osiągniętej w lutym 2008 roku – wartość indeksu spadła o 11,6 proc.

Indeks obrazuje skalę zmian z ostatnich niespokojnych miesięcy na rynku nieruchomości. Możemy jednak odnotować, że po głębokim spadku cen mieszkań w drugiej połowie minionego roku, w 2009 roku ceny stabilizowały się na niższych poziomach.

W grudniu odnotowaliśmy mniejszą liczbę transakcji. Indeks opiera się na 2864 umowach kupna-sprzedaży mieszkań, podczas gdy w listopadzie było ich o blisko 90 więcej. Zmiana nie jest zbyt duża, a biorąc pod uwagę specyfikę miesiąca (przerwy świąteczne) można wręcz powiedzieć, że liczba transakcji utrzymuje się na wysokim poziomie (co może być jednak w dużej mierze pochodną sytuacji w grupie Getin Noble Bank i nie musi odzwierciedlać sytuacji na całym rynku). Zarejestrowana liczba transakcji jest przeszło dwukrotnie wyższa niż przed rokiem, co ilustruje przejście rynku finansowego od fazy ostrego załamania do stabilności.

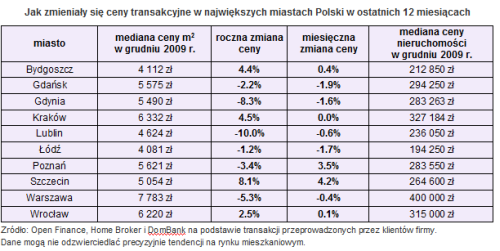

W porównaniu do grudnia 2008 roku mediany cen mieszkań wzrosły w czterech miastach – Bydgoszczy, Krakowie, Szczecinie i Wrocławiu. Warto jednak pamiętać, że w kilku miastach to w końcówce minionego roku zanotowano najniższe ceny. Widoczny w nich wzrost cen w skali rocznej wynika więc z efektu niskiej bazy, a niekoniecznie z odwrócenia tendencji, na co wskazuje porównanie cen w ujęciu miesięcznym (w porównaniu do listopada ceny w Krakowie i Wrocławiu praktycznie się nie zmieniły). W ujęciu miesięcznym mediana cen wzrosła w siedmiu miastach, a w dziewięciu spadła.

Komentarz i prognoza

Na widoczną od kilku miesięcy stabilizację cen znaczący wpływ ma struktura transakcji. Kupujący chętniej wybierają mieszkania małe (średni metraż w branych pod uwagę przy tworzeniu indeksu transakcjach to 52-59 m2 w zależności od miasta), których ceny są mniej podatne na wahania. Również program Rodzina na Swoim, w ramach którego w 2009 roku zaciągnięto co siódmy kredyt hipoteczny, wpływa na większe zainteresowanie mniejszymi mieszkaniami (kupione w ramach RnS mieszkanie nie może być większe niż 75 m2).

Czynnikiem, który będzie wpływał na rynek jest jego sezonowość. Styczeń i luty zwykle przynoszą spadek liczby transakcji, jednak już od marca handel mieszkaniami zwykle znacząco się ożywia. Oczekujemy, że wiosną do sprzedaży trafi większa liczba nowych projektów deweloperskich, w których oferowane ceny mogą być nieco niższe od wyprzedawanych obecnie zapasów, co może wpłynąć na dalszy – choć płytki – spadek wartości naszego indeksu.

Emil Szweda, Bernard Waszczyk – Open Finance

Rok 2009 rokiem kupującego i Rodziny na Swoim

Rok 2009 przyniósł wiele zmian na rynku nieruchomości. Najważniejszą z nich było odwrócenie ról – to nie deweloperzy dyktowali warunki, a ich klienci.

Reakcja deweloperów na zaostrzenie polityki kredytowej przez banki była bardzo szybka. Znikające kolejki sprzed biur sprzedaży spowodowały, że już pod koniec 2008 roku ceny nowych mieszkań zaczęły być coraz niższe. Łatwiejsze stały się również negocjacje dotyczące kształtu umowy przedwstępnej, a czasem w cenie mieszkania można było dostać częściowe wykończenie mieszkania lub miejsce postojowe.

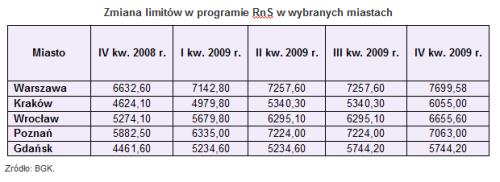

Trochę później zareagowały osoby prywatne, sprzedające mieszkania na rynku wtórnym, ale i w tym wypadku można było negocjować upusty, jednak mniejsze niż w przypadku nowych lokali. Zarówno dla nich, jak i dla deweloperów (w mniejszym stopniu), wybawieniem z trudnej sytuacji rynkowej okazał się program Rodzina na Swoim. Chociaż kredyt z dopłatą dostępny jest już od 2006 roku, dopiero podniesienie w styczniu 2009 roku limitów maksymalnych cen mieszkań jakie można nabywać w ramach programu, znacznie zwiększyło liczbę dostępnych mieszkań. Poniższa tabela pokazuje jak zmieniały się limity.

Wzrost limitów oraz coraz większa liczba banków, w których jest dostępny kredyt z dopłatą sprawiły, że program RnS stał się hitem. W 2009 roku takich kredytów udzielono ponad 30 tys. na kwotę ponad 4 mld 377 mln zł. Jest to absolutny rekord od momentu powstania programu.

Popularność RnS oraz poprawa sytuacji na rynku kredytów hipotecznych sprawiły, że w drugiej połowie 2009 roku sprzedaż mieszkań zaczęła być coraz większa. Szacuje się, że na początku roku w największych miastach Polski deweloperzy mieli ok. 30 tys. niesprzedanych mieszkań, a teraz jest ich ok. 20 tys. Również na rynku wtórnym było coraz więcej transakcji. Największe ożywienie miało miejsce jesienią.

Ostatnie miesiące roku przyniosły spadek liczby zawieranych transakcji, co powtarza się co roku. W pierwszej połowie roku możemy spodziewać się stabilizacji na rynku wtórnym. Jeśli zaś chodzi o rynek pierwotny, to zapowiadane przez deweloperów rozpoczęcie w najbliższym czasie nowych projektów może spowodować, że biura sprzedaży znów zapełnią się klientami.

Aleksandra Szarek-Ostrowska

Specjalista Rynku Nieruchomości

Home Broker

Jak obliczamy cenę metra kwadratowego?

Począwszy od sierpnia 2009 roku ceny transakcyjne metra kwadratowego w danym miesiącu obliczamy na podstawie transakcji przeprowadzonych w okresie ostatnich trzech miesięcy. Czyli przykładowo dla marca będzie to: marzec, luty i styczeń. Dla każdego miasta wyznaczana jest mediana spośród transakcji dokonanych w trakcie danego miesiąca przez klientów Open Finance I Home Broker. Ostateczna cena powstaje z połączenia uzyskanych wyników, po uprzednim przyznaniu im różnych wag, według wzoru nr1:

Cena = (m1 * 0,5) + (m2 * 0,3) + (m3 * 0,2)

gdzie:

m1 to mediana ceny metra kwadratowego w ostatnim miesiącu kalendarzowym,

m2 to mediana ceny metra kwadratowego w miesiącu m1-1,

m3 to mediana ceny metra kwadratowego w miesiącu m1-2.

Jak obliczamy indeks?

Indeks cen mieszkań Open Finance jest publikowany co miesiąc, poczynając od sierpnia 2009 roku. Jego wartość początkowa – 1000 pkt – została wyznaczona wstecznie na grudzień 2007 roku. Indeks powstaje w oparciu o transakcje dokonane w 16 polskich miastach: Białymstoku, Bielsku-Białej, Bydgoszczy, Gdańsku, Gdyni, Katowicach, Krakowie, Lublinie, Łodzi, Olsztynie, Poznaniu, Szczecinie, Toruniu, Warszawie, Wrocławiu i Zielonej Górze. Obliczany jest według wzoru nr2:

Indeks = C1* + C2* + C3* + C4* + …+ C16*

gdzie:

C1, C2, C3, C4…C16 to ceny metra kwadratowego mieszkania w poszczególnych miastach, obliczone na podstawie wzoru nr1,

l1, l2, l3, l4… l16 to liczba transakcji dokonanych w każdym z miast,

St to suma transakcji dokonanych we wszystkich miastach.

Źródło: Open Finance