Od marca na amerykańskich giełdach trwa wzrostowa fala, która wyniosła indeks S&P500 nawet o 40% ponad minima obecnej/minionej bessy. Część analityków zachęca do kupowania akcji, wieszcząc początek nowej hossy. Inni wciąż ostrzegają przed krachem. Kto ma rację? Jak rysują się średnioterminowe perspektywy dla rynku akcji? Najsensowniej jest skonfrontować opinie specjalistów z twardymi danymi. Zacząć można od znanego każdemu inwestorowi wskaźnika cena/zysk.

Na giełdach często mówi się, że akcje są tanie lub drogie, niedowartościowane czy też przewartościowane. Najbardziej podstawowym i powszechnie znanym miernikiem „ceny” akcji jest wskaźnik dzielący kurs jednej akcji przez zysk przypadający na tą akcję. Miernik ten pokazuje, ile złotych płacimy za złotówkę zysku wygenerowanego przez spółkę i przypadającego na naszą akcję. Im niższy jest c/z, tym walor jest „tańszy” i potencjalnie bardziej atrakcyjny. Z kolei odwrotność wskaźnika cena/zysk pozwala nam porównać rentowność inwestycji w akcje z dochodowością obligacji, lokat bankowych czy wynajmu nieruchomości. To, czy przy danym poziomie wskaźnika c/z walor jest drogi czy tani, zależy tylko od subiektywnej oceny każdego inwestora. Niektórzy nie kupią akcji, której c/z przekracza 10, a inni będą akceptować wartości przekraczające 20.

Oprócz subiektywności tego wskaźnika drugą jego wadą jest mnogość sposobów jego obliczania. O ile kurs oraz ilość akcji pozostają sprawą bezdyskusyjną, to już kategorią sporną jest „zysk”. Najczęściej przyjmuje się zysk netto za ostatnie cztery kwartały obrachunkowe, ale niektórzy preferują wynik operacyjny, zysk brutto lub EBITDA. Część inwestorów w ogóle nie patrzy też na historyczne zyski (a w tej formule najczęściej podaje się wskaźnik c/z) lecz do wzoru podstawia oczekiwane wyniki finansowe. Sprawdźmy, jak w tym względzie wygląda bieżąca sytuacja na amerykańskich giełdach.

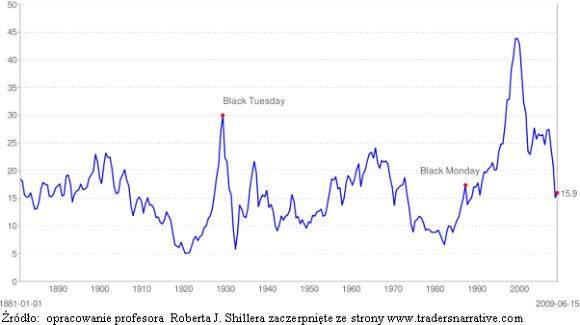

Powyższy wykres obrazuje zmiany wskaźnika c/z dla indeksu S&P 500 (interwał miesięczny) od końcówki XIX wieku do czasów współczesnych. Od zakończenia Wielkiego Kryzysu miernik ten kształtował się na średnim poziomie 15,6, ale od roku 1988 wartość ta podniosła się do 23,15. Teoria mówi, że wynik poniżej 10 wskazuje albo na kłopoty finansowe spółki (np. znaczny spadek zysku w bieżącym lub nadchodzącym kwartale), albo na niedowartościowanie akcji.

Wynik w graniach 17-25 świadczy z kolei albo o przewartościowaniu waloru albo o nadzwyczajnie dobrych perspektywach spółki. Przy wartościach przekraczających 25 punktów podręczniki piszą o bańce spekulacyjnej. I patrząc na powyższy wykres – mają rację. C/Z dla indeksu S&P500 pikował tuż przed krachem z roku 1929 i przed pęknięciem bańki internetowej na przełomie wieków. A jak sytuacja wygląda obecnie? W tym momencie inwestorów z kłopotami kardiologicznymi proszę o zamknięcie przeglądarki 😉

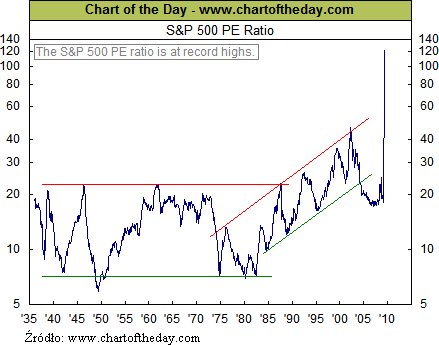

Po fatalnym dla amerykańskich korporacji czwartym kwartale 2008 iloraz ceny do zysku dla 500 największych spółek zupełnie zwariował, przekraczając wszystkie dopuszczalne poziomy przyzwoitości. Pomimo najsilniejszych od 21 lat spadków wyceny amerykańskich spółek nigdy wcześniej nie były tak wysokie! Równocześnie pierwszy raz w historii zdarzyło się, by EPS dla indeksu S&P500 był ujemny. Było to skutkiem gigantycznych strat w sektorze bankowym oraz dramatycznych wyników takich firm jak choćby Ford czy General Motors. To właśnie jest przyczyna faktu, iż poczciwy c/z znalazł się na nowej orbicie sięgając poziomu zbliżonego do 140.

Bazując na oficjalnych danych agencji Standard & Poor’s i licząc według kursu zamknięcia z 18. czerwca wskaźnik c/z osiągnął wartość… 133,6. Teoretycznie więc inwestorzy z Wall Street potracili zmysły kupując tak drogie akcje. Gdy jednak uwzględnić tylko zyski operacyjne (czyli nie bierzemy pod uwagę np. odpisów w sektorze bankowym) nasz c/z wraca na ziemię z wynikiem 21,35 – ale wciąż jest relatywnie drogo. Teraz dzięki pracy wykonanej przez ludzi z S&P, którzy zgromadzili i uśrednili prognozy giełdowych analityków dla wszystkich spółek z indeksu S&P500, możemy policzyć relację cena/zysk bazując na oczekiwanych wynikach finansowych na najbliższe cztery kwartały. Biorąc pod uwagę wynik netto otrzymamy c/z na poziomie 29,6, zaś dla ostrożnie liczonych wyników operacyjnych mamy 20,9 (wariant optymistyczny daje 14,7).

Tak więc akcje amerykańskich korporacji wciąż można określić jako przewartościowane. Teraz na szacunki przyszłych korporacyjnych wyników nałóżmy raporty ekonomistów, którzy spodziewają się, że nadchodzące w drugiej połowie roku ożywienie w amerykańskiej gospodarce będzie wyraźnie słabsze niż to bywało w większości przypadków po II Wojnie Światowej. Podobno po recesji wywołanej kryzysem finansowym gospodarka dochodzi do stanu sprzed załamania dopiero po trzech, czterech latach. Nie ma powodu przypuszczać, by tym razem było inaczej. Tak więc pesymiści mówiący o nieco łagodniejszej powtórce z lat 30-tych XX wieku lub o scenariuszu japońskim z lat 90-tych mogą mieć rację. Nawet jednak jeśli spodziewamy się „recesji typu V”, to jej pozytywne skutki są już ujęte w cenach akcji. Potencjału do kontynuacji wzrostów brakuje.

Pójdźmy teraz krok dalej i pospekulujmy, przy jakim poziomie S&P500 i przy obecnych prognozach zysków ceny akcji na Wall Street znów staną się atrakcyjne dla większości inwestorów. Czyli krótko mówiąc: gdzie będzie dno OBECNEJ BESSY? Zakładając, że wielu inwestorów zacznie interesować się akcjami przy c/z rzędu 14-16, to S&P500 musiałby się znaleźć na poziomie 435-500 punktów. Zresztą o takich wartościach zimą mówili analitycy techniczni widząc wieloletnią formację podwójnego szczytu wyznaczoną przez wierzchołki z lat 2000 i 2007. Oznacza to, że na odstawie analizy wskaźnika cena/zysk i bazując na prognozach analityków z Wall Street powinniśmy się spodziewać spadku indeksu S&P500 o 45-52%.

Jeszcze smutniejsze wnioski dla posiadaczy akcji płyną z analizy historycznej. W czasie porównywalnych z obecną recesją wydarzeń z lat 1929-33, 1973-75 oraz 1979-812 nowojorskie giełdy rozpoczynały nową hossę dopiero, gdy wskaźnik cena/zysk spadał do wartości jednocyfrowych. Nie chcę tu nawet podawać, co by to obecnie znaczyło dla indeksu S&P500… co bardziej odważni inwestorzy niech policzą to sami na podstawie danych źródłowych

A co to wszystko oznacza dla inwestujących na GPW? Otóż indeks WIG20 zachowuje się niemal jak instrument pochodny na S&P500. W przypadku gdyby ten drugi stracił połowę swej wartości, to warszawska giełda z pewnością przetestowałaby minima z lutego, a w gorszym scenariuszu WIG20 mógłby zaliczyć poziomy trzycyfrowe. Jednakże prognozowanie giełdowych scenariuszy na bazie tylko jednego wskaźnika jest obarczone większym niż zwykle ryzykiem. Należy też dodać, że skrajnie ekspansywna polityka największych banków centralnych (np. zerowe stopy procentowe) zupełnie zniekształciła historyczne relacje pomiędzy oczekiwaną stopą zwrotu a ryzykiem. Tak więc relatywnie wysokie wyceny amerykańskich akcji mogą być rezultatem ucieczki kapitału z rynków obligacji skarbowych lub po prostu budowania przez Rezerwę Federalną nowej bańki spekulacyjnej.

Krzysztof Kolany

Źródło: Bankier.pl