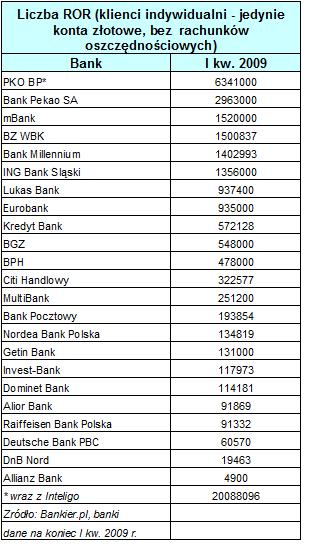

Z danych zebranych przez Bankier.pl wynika, że na koniec I kwartału 2009 r. banki prowadziły już ponad 20 mln rachunków osobistych. W ciągu roku liczba ROR-ów w ankietowanych bankach zwiększyła się o ponad 1 mln.

Najwięcej kont osobistych prowadzi PKO Bank Polski, który z internetowymi kontami Inteligo ma 6,34 mln rachunków. Drugie miejsce zajmuje Bank Pekao SA z liczbą 2,96 mln kont. Obaj giganci prowadzą łącznie blisko połowę rachunków osobistych z ogólnej liczby ROR-ów. Na trzecim miejscu znajduje się internetowy mBank z liczbą 1,52 mln rachunków, a tuż za nim uplasował BZ WBK z 1,5 mln kont. W gronie milionerów mieszczą się jeszcze Bank Millennium i ING Bank Śląski.

W stosunku do danych sprzed roku w czołówce największych banków nastąpiła zmiana na trzecim miejscu. BZ WBK dał się nieznacznie wyprzedzić internetowemu mBankowi i spadł na czwartą lokatę. Gdyby potraktować mBank i MultiBank łącznie, jako detal BRE Banku, to łączna liczba prowadzonych przez grupę ROR-ów wyniosłaby 1,77 mln sztuk.

Spośród sześciu milionerów najwolniej przybywa rachunków u lidera – PKO BP. W ciągu ostatniego roku liczba ROR-ów w tym banku zwiększyła się zaledwie o 43 tysiące. W tym samym czasie głównemu konkurentowi przybyło kilkaset tysięcy kont. Był to jednak w dużej mierze efekt migracji rachunków z przejmowanego Banku BPH. W pozostałych bankach z czołówki przyrost r/r wyglądał następująco: mBank otworzył 242 tys. rachunków, BZ WBK 216 tys., Bank Millennium 210 tys., a ING Bank Śląski 166 tys.

Dużą liczbą nowych rachunków mogą pochwalić się także niektóre mniejsze instytucje. W ciągu ostatniego roku w Lukas Banku powiększył stan rachunków o 68 tys. kont, Eurobank o 70 tys., a Multibank o 52 tys. Na uwagę zasługuje Alior Bank, który od swojego debiutu w listopadzie 2008 roku do końca marca 2009 roku otworzył blisko 92 tys. rachunków. W grudniu 2008 roku bank chwalił się, że ma już 30 tys. rachunków, więc tylko w ciągu 3 miesięcy 2009 r. otworzył 62 tys. nowych kont. W tym przypadku pomogła niewątpliwie bardzo intensywna kampania reklamowa i prowadzone przez bank działania marketingowe.

Wzrost liczby rachunków w bankach następuje równolegle z popularyzacją bankowości internetowej. Bardzo szybko przybywa klientów, którzy korzystają z tego kanału dostępu. Z danych Związku Banków Polskich wynika, że w taki sposób swoje rachunki obsługuje już 7,5 mln Polaków. Zebrane przez nas dane pokazują natomiast, że elektronicznych form obsługi konta (internet, ale także telefon) korzysta już nawet połowa posiadaczy rachunków osobistych. Można jednak przyjąć, że są to dane zawyżone. Niektóre banki deklarują, że nie prowadzą dokładnych statystyk w tym zakresie.

Liczba 20 milionów rachunków osobistych nie przekłada się oczywiście na liczbę klientów posiadających ROR w banku w stosunku 1:1. Tak wysoka liczba wynika z faktu, że duży odsetek klientów posiada kilka kont, czasami w różnych instytucjach finansowych. Wiele rachunków jest też nieużywana i zawyża statystyki.

Liczba ROR-ów dynamicznie rosła podczas kredytowego boomu ostatnich lat, kiedy banki wymagały od klienta zaciągającego pożyczkę na mieszkanie otworzenia także rachunku osobistego. Podobną procedurę stosowały także niektóre banki udzielające kredytów konsumpcyjnych. W czasie trwającej na jesieni wojny depozytowej, część banków proponowała lepsze warunki lokat klientom, którzy otworzą rachunek osobisty. Bankowcy kusili także na inne sposoby, np. przelewając klientowi określoną kwotę na nowo otwarty rachunek.

Warto wspomnieć, że jeszcze w ubiegłym roku, przed eskalacją kryzysu i wyniszczającą wojną depozytową, banki zaczęły wprowadzać tanie rachunki internetowe. Takie produkty pojawiły się m.in. w ING Banku, GETIN Banku, Eurobanku czy Citi Handlowym. Wówczas wszystko wskazywało na to, że trend ten się utrzyma i śladem tych instytucji pójdą kolejne, które obok podstawowych kont wprowadzą propozycje dla internautów. Dynamiczny rozwój i nową ofertę zapowiadał m.in. należące do PKO BP Inteligo, a mBank w obliczu rosnącej konkurencji zrezygnował nawet z opłat za przelewy.

Warto wspomnieć, że jeszcze w ubiegłym roku, przed eskalacją kryzysu i wyniszczającą wojną depozytową, banki zaczęły wprowadzać tanie rachunki internetowe. Takie produkty pojawiły się m.in. w ING Banku, GETIN Banku, Eurobanku czy Citi Handlowym. Wówczas wszystko wskazywało na to, że trend ten się utrzyma i śladem tych instytucji pójdą kolejne, które obok podstawowych kont wprowadzą propozycje dla internautów. Dynamiczny rozwój i nową ofertę zapowiadał m.in. należące do PKO BP Inteligo, a mBank w obliczu rosnącej konkurencji zrezygnował nawet z opłat za przelewy.

Jednak w wyniku kryzysu, sytuacja odwróciła się o 180 stopni. W bankach znacząco spadła sprzedaż hipotek i produktów inwestycyjnych, a większość instytucji aby wygenerować dodatkowe zyski zaczęło podwyższać opłaty za RORy. Strategia ta okazała się skuteczna co mogliśmy zaobserwować w wynikach banków publikowanych po I kwartale 2009 r. W większości banków dochody z prowizji znacznie wzrosły. Sygnał do startu dał PKO BP, który podwyższył opłaty od maja. Jednocześnie ofertę kont zmodyfikował drugi największy gracz – Bank Pekao SA. Podwyżki u gigantów były cichym przyzwoleniem dla reszty rynku na drenowanie kieszeni klientów. W wielu instytucjach oferta uległa znacznemu pogorszeniu.

W ostatnich miesiącach powrócił także temat wykluczenia finansowego i konieczności edukacji finansowej Polaków. Z apelem do Krzysztofa Pietraszkiewicza, Prezesa Związku Banków Polskich, poruszającym kwestie wykluczenia wystąpił prezes Krajowej Spółdzielczej Kasy Oszczędnościowo-Kredytowej Grzegorz Bierecki. Podkreślił, że instytucje finansowe powinny oferować proste i niedrogie rachunki oszczędnościowo-rozliczeniowe, by zaspokoić potrzeby osób o niskich i niestabilnych dochodach. W ZBP pojawił się nawet pomysł obligatoryjnego posiadania rachunków bankowych przez osoby otrzymujące pensje, renty czy inne świadczenia z ZUS. Na razie jednak tanie rachunki dedykowane są jedynie wąskiej grupie uświadomionych już finansowo i wyedukowanych internautów. A w największych instytucjach za samo prowadzenie podstawowego konta i obsługę karty klient musi płacić blisko 10 zł co miesiąc.

Można się spodziewać, że w najbliższe miesiące przyniosą migrację klientów między bankami, bo konsumenci w czasie kryzysu zaczynają przywiązywać uwagę do zbędnych kosztów. Ruchy, które nastąpią nie będą jednak na tyle duże, by namieszać w statystykach i zdetronizować obecnych liderów. Może się jednak okazać, że niektóre instytucje wykorzystają moment, by kosztem konkurencji wzmocnić swoją pozycję. Pierwsze symptomy już widać – ofensywę mającą na celu podebranie klientów konkurencji rozpoczął kilka dni temu internetowy mBank. Bank ruszył z kampanią podkreślającą zalety bezpłatnego prowadzenia i użytkowania konta. Wcześniej podobny ruch wykonał Alior Bank zamieszczając na stronie internetowej kalkulator obliczający korzyści dla klienta, który zrezygnuje z konta w innym banku i przeniesie rachunek do tej instytucji. Można się spodziewać, że banki nie powiedziały w tej materii jeszcze ostatniego słowa i kolejne kampanie są tylko kwestią czasu.

Źródło: PRNews.pl