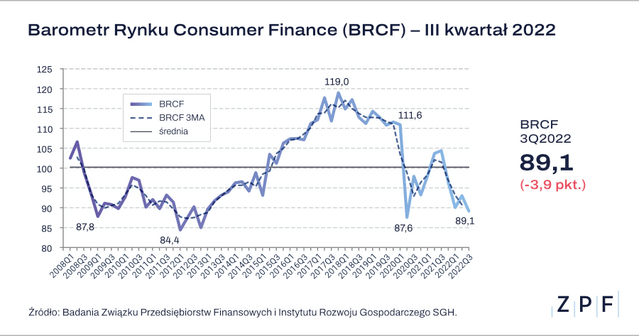

Wartość Barometru Consumer Finance spadła do 89,1 pkt. w III kwartale br. Aktualny odczyt jest niższy o 3,9 pkt niż ten zanotowany przed kwartałem, wynika z badania sytuacji na rynku consumer finance Związku Przedsiębiorstw Finansowych w Polsce (ZPF) i Instytutu Rozwoju Gospodarczego Szkoły Głównej Handlowej (IRG SGH). Kierunek wskazań BRCF, pomimo poprawy zanotowanej w poprzednim badaniu, może oznaczać spowolnienie dynamiki akcji kredytowej w okresie kilkunastu kolejnych miesięcy.

Wartość Barometru Rynku Consumer Finance (BRCF) jest już tylko 1,5 pkt. powyżej dna z okresu pandemii COVID-19 i tylko o 4,7 pkt więcej od historycznego minimum, odnotowanego 10 lat temu (84,4 pkt.). Koniunktura na rynku consumer finance jest bardzo zła i jest w trendzie spadkowym.

Pogorszyły się wskazania we wszystkich czterech obszarach składowych BRCF. Kolejny raz zanotowano bardzo pesymistyczne oceny ogólnej sytuacji gospodarczej. Około 75% gospodarstw domowych spodziewa się pogorszenia ogólnej sytuacji ekonomicznej Polski w następnych 12 miesiącach – to prawie tyle co w szczycie pandemii (80%). Dla porównania jeszcze przed kwartałem było to 72%, a przed rokiem tylko 51%. Wzrosły też obawy przed bezrobociem. Około 60% respondentów prognozuje zwiększenie poziomu bezrobocia, poprzednio było to 55%, a przed rokiem 51%.

Mimo pesymistycznych ocen całej gospodarki, gospodarstwa domowe lepiej oceniają zbilansowanie swojego własnego budżetu w bieżącym kwartale. Około 51% respondentów deklaruje, że ma nadwyżkę finansową i jest w stanie oszczędzać z bieżących dochodów (poprzednio 47%, przed rokiem 56%). Jednak, jeżeli chodzi o prognozy sytuacji finansowej gospodarstwa domowego, to czwarty raz z rzędu przybyło prognozujących pogorszenie. Jest ich obecnie około 62%, wobec 54% poprzednio i 33% przed rokiem. Mniejszy odsetek respondentów oczekuje też bezproblemowej obsługi zobowiązań (47%), przed kwartałem odsetek ten wynosił około 52%, a przed rokiem 56%.

– Oceny otoczenia makroekonomicznego negatywnie oddziałują na rynek consumer finance i działają w kierunku spadku wartości BRCF. Łącznie obszar sytuacji finansowej i zdolności kredytowej wpłynął w kierunku pogorszenia barometru w bieżącym badaniu, a oceny w tym zakresie są pesymistyczne w porównaniu do sytuacji sprzed roku i sprzed pandemii – komentuje dr Sławomir Dudek, IRG SGH.

Pogorszyła się również składowa barometru związana z poważnymi wydatkami finansowanymi z kredytu. Zmniejszyło się prawdopodobieństwo wydatków na dobra trwałe, zakup samochodu, remont i zakup mieszkania. Spadła też skłonność do korzystania z kredytu, z wyjątkiem wydatków na zakup samochodu.

– Nastroje konsumentów na rynku consumer finance są w silnym trendzie spadkowym. Perspektywy też nie są optymistyczne. Obserwujemy spadek skłonności do wydatków oraz niższy popyt na kredyty. Wysoka inflacja oraz niski wzrost gospodarczy mogą doprowadzić do stagflacji w Polsce, co może być jeszcze bardziej niekorzystną sytuacją niż obecna – ocenia Marcin Czugan, Prezes Związku Przedsiębiorstw Finansowych.