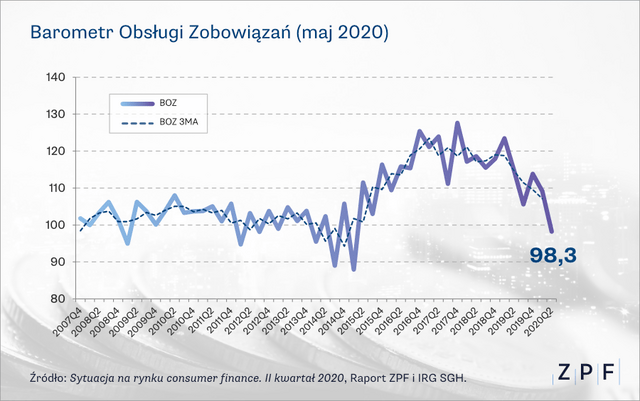

Barometr Obsługi Zobowiązań (BOZ) ZPF zmniejszył się do 98 pkt. w II kwartale 2020 roku, w porównaniu do 109 pkt. w poprzednim kwartale i 115 pkt. przed rokiem. 38% gospodarstw domowych spodziewa się problemów ze spłatą zobowiązań w okresie kolejnych 12 miesięcy.

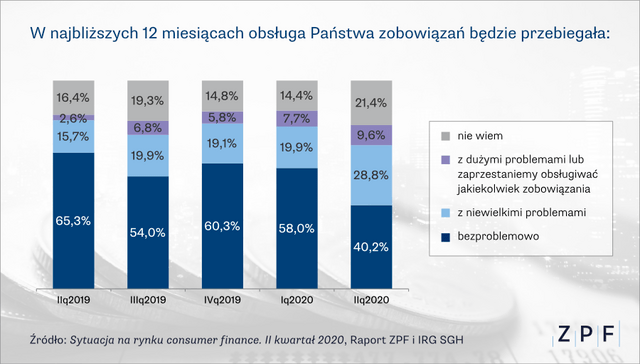

Barometr Obsługi Zobowiązań (BOZ) opracowywany w ramach wspólnego projektu badań Związku Przedsiębiorstw Finansowych i Instytutu Rozwoju Gospodarczego SGH, opisuje jakość obsługi, co do zasady, wszystkich zobowiązań gospodarstw domowych. Wyniki za II kw. 2020 r. pokazują, że mimo kryzysu gospodarstwa domowe do tej pory, to jest do kwietnia 2020 roku, starały się obsługiwać swoje zobowiązania zgodnie z obowiązującymi terminami. Nadal dominują respondenci, którzy obsługują swoje bieżące zobowiązania bezproblemowo – takich gospodarstw domowych jest obecnie ok. 75,5% (przed kwartałem było to ok. 70,5%, a przed rokiem ok. 70%). Widoczna jest jednak długookresowa tendencja spadkowa zdolności do spłaty zobowiązań. Zdecydowanie wzrosła też liczba gospodarstw domowych, które prognozują problemy z terminowością obsługi zobowiązań w przyszłości – 38% gospodarstw domowych spodziewa się problemów ze spłatą zobowiązań w okresie kolejnych 12 miesięcy, w tym 10% przewiduje duże problemy.

– Jakość wywiązywanie się z zobowiązań ma kluczowe znacznie nie tylko dla bieżącej sytuacji gospodarczej. Ma także kapitalne znaczenie dla kapitału społecznego, budowanego zaufaniem i skłonnością do współpracy w kontekście przywracania gospodarki do normalności i wprowadzania ją na nowo na ścieżkę wzrostu. Jego zasobność zależy w znacznym stopniu od skuteczności programów wsparcia ze strony państwa, rozważnego oraz szybkiego odmrażania gospodarki, ale jednocześnie nic nie zastąpi zasad rzetelności i moralności finansowej w obrocie gospodarczym i oraz dobrej jakości otoczenia prawnego, która pozwolić może na utrzymywania dyscypliny procesów gospodarczych – stwierdza Andrzej Roter, Prezes Zarządu ZPF.

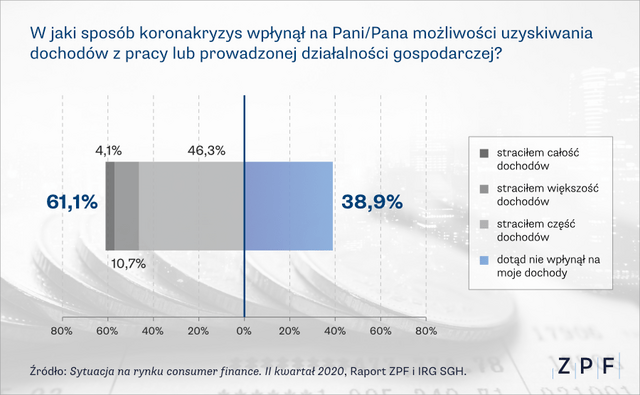

Ponad ¾ respondentów deklaruje, że kryzys wywołany przez pandemię COVID-19 nie wpłynął na wywiązywanie się ze zobowiązań, a jedynie 23% badanych odczuwa wpływ kryzysu na ich jakość obsługi zobowiązań. Jednakże, ponad 60% respondentów aktywnych zawodowo, wskazało, że na skutek epidemii straciło część lub nawet całość swoich dochodów ( w tym, większość lub całość dochodów utraciło ok. 15% badanych). Najsilniej epidemia wpłynęła na sytuację dochodową pracujących na własny rachunek, samozatrudnionych i wykonujących wolny zawód. Aż 76% z nich deklaruje utratę dochodów, a w tym 9% całkowicie utraciło dochody, a 19% w dużej części.

– Ta grupa obejmuje m.in. usługi dla ludności, np. usługi fryzjerskie, czy też branżę gastronomiczną, która została wstrzymana decyzjami administracyjnymi. Osoby prowadzące działalność gospodarczą, w zasadzie zamknęły swoje biznesy i w wielu przypadkach nie osiągają przychodów. Samozatrudnieni obawiają się o swoją zdolność do wywiązywania się ze zobowiązań, w tym z rat kredytowych. Jedynie 29% z nich uważa, że w najbliższych miesiącach będzie w stanie bezproblemowo obsługiwać swoje zobowiązania – wyjaśnia Sławomir Dudek z IRG SGH, główny ekonomista Pracodawców RP, autor metodologii BOZ.

W związku z koronakryzysem ok. 35% badanych wskazuje na możliwe opóźnienia w opłacie czynszu za mieszkanie. Podobny odsetek respondentów spodziewa się trudności z regulowaniem zobowiązań związanych z opłatami miesięcznymi za media (gaz, woda, prąd, itd.). Nieznacznie mniej osób obawia się kłopotów ze spłatą kredyty i pożyczki (z wyłączeniem samochodowych i mieszkaniowych), a ok. 30% – zadłużenia w karcie kredytowej. Ok. 16% respondentów wskazuje, że mogą się u nich pojawić lub już się pojawiły problemy z obsługą rat kredytów mieszkaniowych, a w co 10 przypadku – kredytu na samochód.

Źródło: Związek Przedsiębiorstw Finansowych w Polsce