Choć banki odrobinę tonują zapędy Polaków do zadłużania się, wciąż rodzina z dwiema średnimi krajowymi może zaciągnąć nawet ponad pół miliona złotych długu. W każdym mieście taka kwota wystarczy na zakup przyzwoitego lokum – wynika z analizy Open Finance.

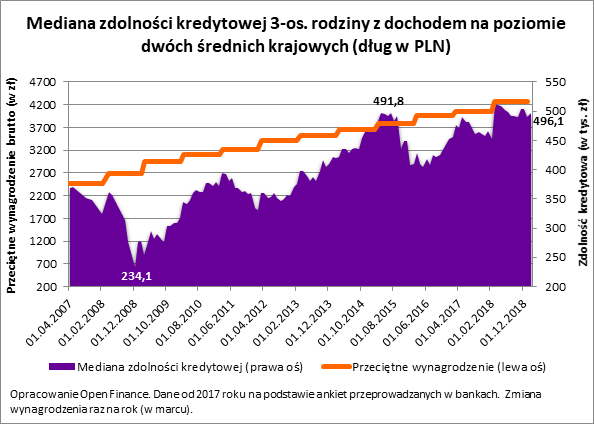

Ponad 496 tysięcy złotych – tyle na mieszkanie może pożyczyć dziś trzyosobowa rodzina, w której oboje rodzice pracują przynosząc do domu po średniej krajowej – wynika z ankiety przeprowadzonej przez Open Finance. Kwota ta to mediana, a więc połowa ankietowanych banków skłonna byłaby pożyczyć więcej, a połowa mniej. Do obliczeń przyjęto, że modelowi kredytobiorcy mają dobrą historię kredytową i obecnie nie są zadłużeni. Rodzina skłonna jest zaciągnąć kredyt na 30 lat i skorzystać z dwóch dodatkowych produktów – rachunku bankowego, na który będzie przelewane wynagrodzenie oraz karty płatniczej lub kredytowej. Kredytobiorcy wolą unikać ubezpieczeń czy programów regularnego oszczędzania. Zgodzą się na nie jedynie jeśli będzie to bezwzględnie opłacalne.

To wynagrodzenia pozwalają na więcej

Zdolność kredytowa modelowej rodziny jest odrobinę wyższa niż przed miesiącem, ale też o około 44 tysiące złotych wyższa niż w analogicznym okresie przed rokiem. Powód? Wyraźnie rosnąca średnia krajowa. Trzeba bowiem mieć świadomość, że jeśli pensja potencjalnego kredytobiorcy nie wzrosłaby przez ostatnie dwa lata, to jego zdolność kredytowa stopniałaby w tym czasie o około 5-10%.

Huraoptymizm potencjalnych kredytobiorców, którzy dzięki rosnącym wynagrodzeniom i zatrudnieniu, uzyskali zdolność kredytową wyraźnie studzi też wymaganie posiadania przynajmniej 10% ceny mieszkania jako wkładu własnego i kolejnych kilku procent na przeprowadzenie transakcji. W efekcie dziś często większym problemem przy zakupie mieszkania jest zebranie niezbędnej gotówki, a nie posiadanie zdolności kredytowej.

Spójrzmy na konkretny przykład. Gdyby jednak rodzina chciała wykorzystać posiadaną zdolność kredytową do granic możliwości, to mogłaby kupić całkiem sporą nieruchomość. Problem w tym, że zaciągnięcie kredytu w kwocie 496 tys. zł wymaga sporych zasobów gotówki. Na sam wkład własny – przy założeniu 20-proc. wkładu – trzeba by przeznaczyć 124 tysiące złotych. To oznacza, że rodzina wydałaby na lokum bez mała 620 tysięcy złotych. Taka kwota wystarczyłaby na zakup 76 m kw. lokum w stolicy, ponad 100 metrów we Wrocławiu i Poznaniu, ale też prawie 180 metrów w Zielonej Górze – wynika z szacunków Open Finance opartych o dane NBP na temat cen używanych mieszkań.

| Możliwości nabywcze trzyosobowej rodziny | ||

| Miasto | Przeciętna cena transakcyjna używanego mieszkania (dane za III kw. ’18) |

Metraż mieszkania możliwy do kupienia za 620 tys. zł* |

| Warszawa | 8 175 zł | 75,9 |

| Gdańsk | 7 115 zł | 87,2 |

| Kraków | 6 621 zł | 93,7 |

| Gdynia | 6 465 zł | 95,9 |

| Wrocław | 6 159 zł | 100,7 |

| Poznań | 5 668 zł | 109,4 |

| Rzeszów | 5 044 zł | 123,0 |

| Lublin | 5 001 zł | 124,0 |

| Opole | 4 781 zł | 129,7 |

| Szczecin | 4 755 zł | 130,4 |

| Białystok | 4 682 zł | 132,5 |

| Olsztyn | 4 580 zł | 135,4 |

| Bydgoszcz | 4 430 zł | 140,0 |

| Łódź | 4 256 zł | 145,7 |

| Katowice | 4 045 zł | 153,3 |

| Kielce | 3 883 zł | 159,7 |

| Zielona Góra | 3 515 zł | 176,4 |

| * 496 tys. zł długu plus wkład własny w wysokości 20% wartości nieruchomości | ||

| Opracowanie Open Finance na podstawie danych o zdolności kredytowej i cen wg NBP | ||

Kredytobiorcy wciąż chętni do zakupów

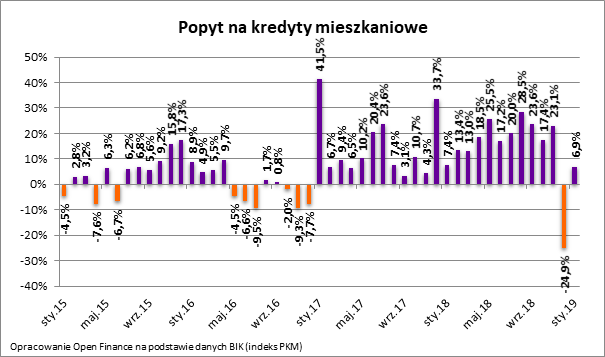

Warto zauważyć, że napływające dane rynkowe wciąż pokazują spory popyt na kredyty mieszkaniowe. Co prawda grudniowy popyt spadł w ujęciu r/r o prawie 25%, ale było to bezpośrednią konsekwencją zakończenia programu „Mieszkanie dla młodych”. Przypomnijmy, że o ostatnie kredyty z dopłatą można się było ubiegać pod koniec 2017 roku. W grudniu 2018 roku tego popytu nie było, a więc w naturalny sposób obserwowaliśmy spadek popytu kredytowego. Dane BIK za styczeń – gdy nie działał już efekt zakończenia programu „Mieszkanie dla młodych” – były już znacznie bardziej optymistyczne. Popyt na kredyt wzrósł o prawie 7%. Co prawda chętnych na dług było mniej, ale Polacy zadłużają się dziś na znacznie wyższe kwoty – po części dlatego, że ich zdolność kredytowa rośnie, ale też z drugiej strony drożeją też same mieszkania.

Połowa zaproponuje pół miliona

W styczniu najwyższą zdolność kredytową modelowej rodziny zadeklarowały Raiffeisen Polbank i Eurobank. W obu przypadkach mówimy o kwotach wyższych niż 540 tysięcy złotych. Ponad pół miliona modelowa rodzina mogłoby też pożyczyć w bankach: BGŻ BNP Paribas, Pekao, Millennium i Pocztowym. Na drugim biegunie znalazł się za to Credit Agricole chcący pożyczyć modelowej rodzinie trochę ponad ćwierć miliona złotych.

| Zdolność kredytowa 3-os. rodziny z dochodem 6088 zł netto | |

| Nazwa Banku | Maksymalna zdolność kredytowa |

| Raiffeisen Polbank | 549 000 zł |

| Euro Bank | 543 694 zł |

| Bank BGŻ BNP Paribas | 526 846 zł |

| Bank Pekao | 512 500 zł |

| Bank Millennium | 508 000 zł |

| Bank Pocztowy | 503 000 zł |

| Santander | 489 269 zł |

| PKO Bank Hipoteczny | 472 850 zł |

| PKO Bank Polski | 472 850 zł |

| ING | 471 591 zł |

| Alior Bank S.A. | 460 099 zł |

| Credit Agricole | 254 451 zł |

| Przypadek: Małżeństwo z jednym dzieckiem. Obie dorosłe osoby pracują od 3 lat na pełen etat na umowie na czas nieokreślony. Dochód rodziny na poziomie 6088 zł netto miesięcznie. Modelowy kredytobiorca mieszka w mieście o 300 tys. mieszkańców i ma pozytywną historię kredytową. Na ten moment rodzina spłaciła wszystkie kredyty, nie posiada kart kredytowych czy limitów w kontach. Rodzina posiada samochód wart 15 tys. zł. Przeciętne deklarowane miesięczne koszty utrzymania na poziomie 1,5 tys. zł miesięcznie. Jeśli będzie miało to wpływ na wynik kalkulacji, rodzina skłonna jest skorzystać z dwóch produktów – rachunku ROR z przelewem wynagrodzenia i karty płatniczej lub kredytowej. Kredytobiorca woli unikać ubezpieczeń typu: od utraty pracy, na życie itp. Raty równe. | |

| Opracowanie Open Finance na podstawie danych przesłanych przez banki (ankieta wysłana 6 lutego 2019 r.) | |

Będzie drożej

Korzystając dziś z oferty kredytów hipotecznych trzeba być świadomym, że relatywnie tani dziś dług kiedyś w końcu zdrożeje. I choć zapewnienia członków Rady Polityki Pieniężnej sugerują, że jest to wciąż odległa perspektywa, to trzeba pamiętać, że jeszcze 10 lat temu podstawowa stopa procentowa była prawie 3 razy wyższa niż dziś. Gdyby do takiego poziomu powróciła, to dzisiejsza rata mogłaby wzrosnąć o jedną trzecią – np. z 1500 zł dziś do około 2000 zł miesięcznie. Brnąc dalej w historię możemy przytoczyć przykład sytuacji sprzed 15 lat kiedy podstawowa stopa procentowa była na poziomie 5,25% (obecnie jest to tylko 1,5%). Powrót do takiego stanu oznaczałby wzrost miesięcznej raty z obecnego poziomu 1,5 tys. zł do ponad 2,2 tys. zł. Prawdziwe spustoszenie przyniosłaby jednak dopiero sytuacja z końca XX wieku. Najpewniej mało kto pamięta, ale wtedy podstawowa stopa procentowa wynosiła aż 19%. Taki poziom kosztu pieniądza oznaczałby, że modelowa rata opiewająca dziś na 1,5 tys. złotych wzrosłaby do niewiarygodnego poziomu 5,5 tys. zł miesięcznie. Nikt o zdrowych zmysłach nie sugeruje, że koszt pieniądza może szybko wrócić do takiego poziomu, choć z drugiej strony świadomość zależności pomiędzy wysokością raty i poziomem stóp procentowych to najlepszy bezpiecznik, który może pomóc uniknąć nadmiernego zadłużania.

Bartosz Turek, analityk Open Finance