Cztery banki drastycznie zaostrzyły w październiku kryteria udzielania kredytów hipotecznych. Zmiany w tych instytucjach spowodowały ponad 10-proc. spadek zdolności kredytowej modelowej rodziny. Październikowy wynik jest najgorszy od prawie 2 lat.

Trzyosobowa rodzina dysponująca dochodem na poziomie 5 tys. zł netto może pożyczyć 403,3 tys. zł (mediana) w formie 30-letniego kredytu – wynika z najnowszych danych zebranych przez Lions Bank. Do kalkulacji przyjęto, że kredytobiorcy zobowiązują się do korzystania z bankowego rachunku i karty kredytowej, a w niektórych bankach także kupują dodatkowe ubezpieczenie (o ile jest to niezbędne). Październikowy wynik jest aż o 52,9 tys. zł niższy niż wrześniowy i o 30,8 tys. zł niższy niż w analogicznym okresie przed rokiem.

Banki boją się polityków?

Tak gwałtowny spadek możliwości zadłużania się jest efektem splotu kilku czynników. Po pierwsze dokładnie rok wcześniej – w październiku 2014 roku zanotowano wzrost zdolności kredytowej modelowej rodziny. Wcześniej mediana (połowa wyników wyższa, a połowa niższa) przez wiele miesięcy mieściła się w przedziale 400-420 tys. zł, a po październiku 2014 roku wzrosła ona do około 440 – 460 tys. zł. Aktualny spadek jest więc częściowo efektem bazy.

Nie zmienia to jednak faktu, że 4 banki drastycznie obcięły w ciągu miesiąca kwoty, które skłonne byłyby wypłacić branej pod uwagę rodzinie. Skąd takie zmiany? Jest to efekt przyjęcia do kalkulacji mniej optymistycznych założeń (np. podniesienia minimalnych kosztów utrzymania). Utrudnienie dostępu do finansowania hipotecznego może być też efektem pogłosek o wprowadzeniu dodatkowych obciążeń dla banków. Jeśli na przykład banki będą musiały ponieść koszty przewalutowania kredytów frankowych lub wprowadzony zostanie podatek bankowy, odbije się to na ich zyskach. Nie jest więc wykluczone, że obserwowane ograniczenia zdolności kredytowej modelowej rodziny są związane z kampanijnymi zapowiedziami polityków.

Z drugiej strony bankiem, w którym zdolność kredytowa rodziny spadła najmocniej był Alior Bank – instytucja w miarę młoda, która nie zdążyła udzielić wielu kredytów w helweckiej walucie. We wrześniu bank ten zadeklarował, że trzyosobowej rodzinie z dochodem 5 tys. zł netto skłonny byłby zaoferować aż 573,1 tys. zł w formie kredytu hipotecznego, a w październiku było to już tylko 388,6 tys. zł (spadek o 184,5 tys. zł). Na drugim miejscu jest BZ WBK, w którym w ciągu miesiąca zdolność modelowej rodziny spadła o 160,4 tys. zł (do 309,2 tys. zł). O 60-70 tys. spadła też kwota, którą chciałby pożyczyć Getin Noble Bank (403,3 tys. zł) i Bank Pocztowy (284,4 tys. zł – najmniej w gronie 17 przebadanych instytucji).

Należy też podkreślić, że wspomniane wyżej banki należą do mniejszości. W 11 instytucjach na 17 nie doszło do obniżki zdolności kredytowej dla modelowej rodziny. Co więcej, w 5 bankach może ona pożyczyć więcej niż miesiąc temu (PKO Bank Polski, mBank, Eurobank, Credit Agricole, Bank Pekao). Ponad 500 tys. zł rodzina może ponadto wciąż pożyczyć w BGŻ BNP Paribas, Pekao S.A., ING Banku Śląskim i Raiffeisen Polbank.

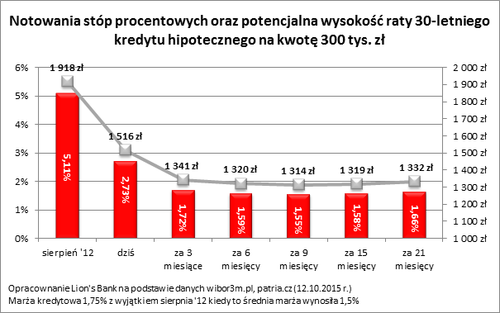

W rok rata spadła o 145 zł

Pocieszeniem dla kredytobiorców może być informacja, że rok temu kredyty były droższe. Obecnie przy zaciąganiu kredytu na 300 tys. zł i 30 lat trzeba się liczyć z ratą miesięczną na poziomie 1344 zł (przy założeniu marży banku w wysokości 1,75%). Rok temu rata kredytu o identycznej wartości wynosiła 1405 zł, czyli była o 61 zł wyższa.

Ale uwaga! Trzeba pamiętać, że zadłużając się dziś – przy niskim poziomie stóp procentowych – trzeba się liczyć z tym, że stopy procentowe w końcu zaczną rosnąć, a wraz z nimi comiesięczna rata. Dziś za każde pożyczone na 30 lat 100 tys. zł trzeba do banku oddawać co miesiąc średnio 448 zł. Gdyby stopy procentowe podniesiono na przykład o 1 pkt. proc., to rata za identyczny kredyt wzrosłaby do 506 zł miesięcznie. Nie jest jednak wykluczone, że w kolejnym cyklu zaostrzania polityki pieniężnej dojdzie do większych podwyżek niż o 1 pkt. proc. Warto więc zauważyć, że gdyby stopy procentowe wzrosły do poziomu sprzed obniżek (podstawowa stopa była na poziomie 4,75%, a nie 1,5% jak dziś), rata w przeliczeniu na każde pożyczone 100 tys. zł mogłaby wzrosnąć do poziomu około 640 zł miesięcznie.

Nawet dwa lata taniego kredytu

Jeśli jednak wierzyć dzisiejszym prognozom, na tak duże podwyżki stóp procentowych przyjdzie jeszcze długo poczekać. Choć trzeba zaznaczyć, że prognozy dotyczące zmian wskaźnika WIBOR (mocno skorelowanego ze stopą referencyjną NBP) są bardzo zmienne, to najnowsze przewidują, że WIBOR 3M w perspektywie 9 miesięcy spadnie do poziomu 1,55% (z dzisiejszych 1,73%). W bardzo niewielkim stopniu zmiana taka ulżyłaby zadłużonym. Co nie mniej ważne w dłuższym horyzoncie czasowym (21-miesięcznym) kontrakty na WIBOR 3M notowane są na poziomie 1,66%. Liczby te są o tyle ważne, że tak jak wspomniano składnikiem oprocentowania kredytu mieszkaniowego w Polsce bardzo często jest właśnie WIBOR 3M. W efekcie, gdy jest on niższy, raty maleją, i odwrotnie.

Co te liczby właściwie znaczą? Gracze rynkowi sądzą, że w 2016 roku można nawet liczyć na jedną obniżkę stóp procentowych, a do tego przez około dwa lata kredyt powinien być tańszy niż dziś – tak przynajmniej wygląda najbardziej prawdopodobny scenariusz, wynikający z najświeższych danych rynkowych. Warto w tym miejscu podkreślić, jeszcze 4 miesiące temu pierwsza podwyżka stóp procentowych spodziewana była raczej na przełomie 2015/16, a 7 miesięcy temu wyższego kosztu pieniądza spodziewano się na początku 2017 roku. Prognozy te należy więc traktować z dużą dozą ostrożności.

Bartosz Turek, Lions Bank

Anna Olesiejuk, Tax Care