Lehman Brothers na wiele miesięcy przed bankructwem mydlił oczy inwestorom dzięki księgowym sztuczkom. Czy to możliwe, że po skandalu Enronu i Worldcom wciąż działają podobne schematy?

Bankructwo Lehman Brothers ogłoszone jesienią 2008 roku, pociągnęło na dno nie tylko amerykański sektor bankowy, ale całą największą gospodarkę świata. Błyskawiczny efekt domina doprowadził do recesji, która z niespotykaną wcześniej siłą uderzyła jednocześnie we wszystkie liczące się na międzynarodowej arenie państwa. Półtora roku później inwestorzy liczą na powrót normalności na rynkach, lecz warunki zmieniły się diametralnie. Nowa norma jest następująca: muszą upłynąć długie lata, zanim zrealizuje się optymistyczny scenariusz i rządy zdołają uwolnić się od plagi nadmiernego zadłużenia, na trwałe pokonają wysokie bezrobocie i wrócą na stabilną ścieżkę wzrostu. W kręgach akademickich toczą się dyskusje, które z dotychczasowych aksjomatów zawiodły i nie mogą być dłużej przyjmowane za pewnik. Pewne jest jedno, nie zmieniła się natura ludzka: decyzjami inwestorów wciąż kierują chciwość i strach, które utrudniają racjonalną ocenę rzeczywistości.

O im wyższą stawkę toczy się gra, tym dalej posuwają się firmy w zacieraniu niewygodnych faktów. Na początku XXI w. symbolem przekrętu na potężną skalę zostały Enron i Worldcom, które przez długi czas preparowały księgi finansowe. Regulatorzy próbowali odbudować wiarę inwestorów w przejrzystość systemu finansowego, podnosząc zdecydowanie poprzeczkę giełdowym firmom: ustawa Sarbanes Oxley, która weszła w życie w 2002 roku, wprowadziła szereg obostrzeń i kar za najdrobniejsze nadużycia księgowe. Okazuje się, że audytorzy i bankierzy z Wall Street, zmotywowani odpowiednio wysokimi wynagrodzeniami, zawsze znajdą luki w prawie. Z raportu opublikowanego w marcu przez kancelarię prawną Jenner & Block, zbierającą dowody przeciwko Lehman Brothers, wynika, że bank upiększał bilans na długo przed bankructwem i dzięki transakcjom, określanym wewnątrz banku jako „Repo 105”, ukrywał toksyczne papiery wartościowe o wartości ponad 50 mld USD, unikając w ten sposób obniżenia ratingu.

Przepis na przekręt

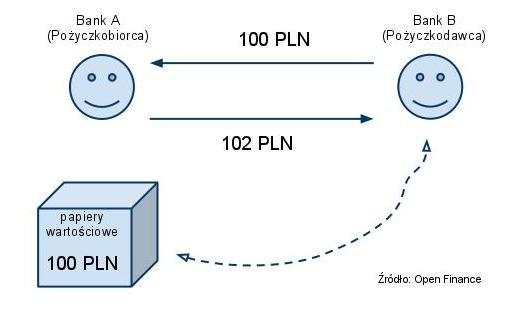

Repo 105 to nie żaden tajemniczy szyfr, ale skrót oznaczający standardową umowę repo, stosowaną każdego dnia przez banki na całym świecie, tyle tylko, że w przypadku Lehman Brothers wykorzystaną niezgodnie z prawem, w celu podrasowania bilansu przed końcem kwartału. Umowa repo to jedna z podstawowych metod na pozyskanie przez bank krótkoterminowego finansowania, najczęściej na okres nie dłuższy niż kilka dni. Klasyczny kontrakt repo działa w sposób przedstawiony na poniższym schemacie. Jest to pożyczka krótkoterminowa, zabezpieczona na aktywach pożyczkobiorcy. Tymi aktywami w przypadku banków najczęściej są wielkie pakiety papierów wartościowych (akcje, obligacje, rozmaite instrumenty pochodne), które na okres trwania pożyczki przechodzą na własność banku udzielającego pożyczkę, a gdy zobowiązanie staje się wymagalne, pożyczkobiorca zwraca kapitał powiększony o odsetki. Mówiąc inaczej, odkupuje własne aktywa (nazwa „repo” to skrót od angielskiego wyrażenia „repurchase agrement”, oznaczającego „umowę odkupu”).

Transakcja repo

Źródło: opracowanie własne.

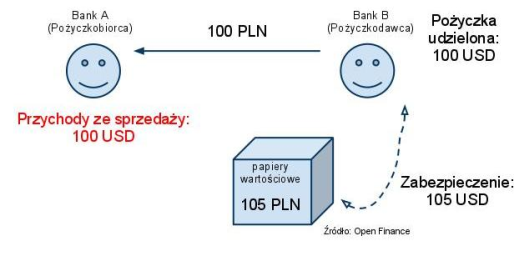

W standardach rachunkowości, księgowi Lehman Brothers znaleźli zapis, mówiący, że transakcje repo należy rejestrować jako krótkoterminową pożyczkę w przypadku, kiedy wartość zabezpieczenia wynosi od 98 do 102 USD dolarów za każde pozyskane 100 USD. Wpadli więc na pomysł, aby w zamian za pożyczkę, zaoferować drugiemu bankowi większe zabezpieczenie, np. 105 dolarów, i móc zaksięgować transakcję nie jako zaciągnięcie kredytu, lecz jako sprzedaż aktywów. To zasadnicza różnica, ponieważ z bilansu banku znikały toksyczne papiery wartościowe, a powiększeniu ulegał stan gotówki.

Kluczowy jest moment zawierania transakcji tego typu, który ewidentnie wskazuje na podejrzane motywy władz banku. Otóż transakcje repo 105 Lehman Brothers przeprowadzał tuż przed zamknięciem okresu obrachunkowego, czyli w chwili, kiedy sporządzane były kwartalne sprawozdania finansowe, publikowane szerokiej rzeszy uczestników rynku: inwestorom indywidualnym, funduszom inwestycyjnym oraz agencjom ratingowym. Dzięki temu, że bank zastosował sztuczkę księgową, obraz spółki w ocenie inwestorów ulegał znacznej poprawie. Po pierwsze, z bilansu zupełnie znikały toksyczne aktywa warte kilkadziesiąt miliardów dolarów, których w 2008 roku szukano w pierwszej kolejności, tropiąc najbardziej wrażliwe na pęknięcie bańki kredytowej instytucje. Po drugie, obniżając sumę bilansową i jednocześnie zwiększając udział gotówki (która faktycznie była kilkudniową pożyczką), bank obniżał współczynniki dźwigni finansowej i w ten sposób unikał utraty wysokiego ratingu. Po trzecie, gotówka ta przeznaczana była na spłatę innych zobowiązań banku, tak, aby w momencie sporządzania „fotografii” finansów spółki na koniec kwartału, jeszcze bardziej zniekształcić obraz. W praktyce, po sporządzeniu kwartalnych raportów finansowych, zawierano odwrotne transakcje i toksyczne aktywa oparte na kredytach hipotecznych wracały do ksiąg Lehman Brothers.

Transakcja Repo 105, obraz na koniec kwartału przed spłatą zobowiązań

Źródło: opracowanie własne

Podrasowane zdjęcie spółki

Raport sporządzony przez prawników Jenner&Block, w którym z chirurgiczną precyzją opisano najdrobniejsze szczegóły całego procesu, powstał w wyniku przesłuchania ponad 200 świadków w ciągu 15 miesięcy i kosztował ok. 38 mln USD. Dokument, podzielony na dziewięć części, ma łącznie ok. 2200 stron, co najlepiej świadczy o stopniu skomplikowania sprawy. Repo 105 jest tylko jednym z zarzutów stawianych władzom Lehman Brothers, kolejny to np. próba nielegalnego wytransferowania majątku do brytyjskiego banku Barclays.

Kwoty, o których mowa, są ogromne. Pod koniec 2007 roku repo 105 pomogło ukryć aktywa warte 38 mld USD, w I kw. 2008 roku wartość ta wzrosła do 49 mld USD, a tuż przed ogłoszeniem przez bank niewypłacalności, zamaskowano papiery wyceniane na 50,4 mld USD. Tuż przed sporządzeniem sprawozdania finansowego za II kw. 2008 roku, operacje Repo 105 pomogły zmniejszyć współczynnik dźwigni finansowej, z rzeczywistego poziomu 13,9 do 12,1. W sytuacji, gdy największe banki świata walczyły o przetrwanie, najdrobniejsza poprawa była, z punktu widzenia władz, warta każdej ceny.

Co się zmieniło?

Inwestorzy, obserwujący z bezradnością jak jesienią 2008 roku przepadał ich majątek ulokowany w akcje Lehman Brothers oraz tysiące powiązanych z bankiem produktów finansowych, nie przejdą po kilku miesiącach do porządku dziennego nad poniesionymi stratami. To było największe bankructwo w historii, kapitał utracony przez miliony osób przekracza zsumowane straty inwestorów Enronu i Worldcom.

Dick Fuld, CEO Lehman Bros., zeznał przed sądem, iż nie zdawał sobie sprawy z manipulacji, dokonywanych przez pracowników podległych dyrektorom finansowym, ale korespondencja wewnętrzna zgromadzona przez prawników wskazuje, że mija się on z prawdą. Najważniejsze pytanie, które pozostaje bez odpowiedzi, to czy oszustwa Lehman Brothers były wyjątkiem, czy w grze na śmierć i życie podobnych metod używały inne instytucje? Jak należy ocenić kompetencje firmy audytorskiej Ernst & Young, która zatwierdzała kolejne raporty kwartalne banku, a po ujawnieniu sprawy zrzuca odpowiedzialność na władze Lehman Brothers? Czy nadużyciem jest szukanie analogii do roli, jaką Arthur Andersen odegrał w skandalu Enronu? Jaką można mieć gwarancję, że komisja nadzorująca spółki z Wall Street i nowojorski oddział Fed, którym wówczas kierował obecny sekretarz skarbu USA Timothy Leithner, rzetelnie wywiązywały się z obowiązków i przede wszystkim, że obecnie nie popełniają podobnych błędów, kontrolując bezpośrednio znacznie więcej instytucji niż w 2008 roku (ok. 200 przejętych banków, Freddie Mac, Fanie Fae, Citigroup)?

Nie miejmy złudzeń. Najlepiej opłacani bankierzy, podobnie jak komputerowi hakerzy, są zawsze o kilka kroków przed nie nadążającym za rzeczywistością prawem. Transakcje repo, jako sprzedaż, bank JPMorgan księgował już w roku 2001, ale w przeciwieństwie do Lehman Brothers, należycie ujawniał szczegóły w raportach rocznych. Obecnie analitycy biorą ze szczególną uwagą pod lupę raporty m.in. Bank of America oraz grupy AIG (okoliczności przejęcia kontroli przez rząd wciąż pozostawiają wiele pytań bez odpowiedzi).

Zanim sprawa Lehman Brothres znajdzie swój finał w sądzie, może upłynąć kilka lat i życie na Wall Street być może toczyć będzie się już według nowych reguł prawnych. Nie zmieni się na pewno nadrzędny cel bankierów, którym nie jest przecież działalność charytatywna.

Źródło: Open Finance