Problemem tegorocznych maturzystów jest nie tylko to, że nie wiadomo kiedy i w jakiej formie odbędzie się egzamin dojrzałości. Rodziny części z nich zapewne dotkną też problemy finansowe związane z kryzysem gospodarczym wywołanym epidemią. Expander podpowiada, że w sfinansowaniu studiów może pomóc stypendium oraz preferencyjny kredyt studencki. Taki kredyt jest wyjątkowo tani, ponieważ przez cały okres studiów i przez 2 lata po ich ukończeniu odsetki od zadłużenia spłaca Państwo. Później trzeba je już opłacać samodzielnie, ale są one bardzo niskie. Po ostatniej obniżce stóp procentowych oprocentowanie takich kredytów spadło do zaledwie 0,27%.

Trudno o tańszy kredyt niż preferencyjny kredyt studencki. W skrajnym przypadku może on być zupełnie darmowy, a nawet można oddać mniejszą kwotę niż się pożyczyło. W przypadku bardzo dobrych wyników w nauce nawet połowa długu może bowiem zostać umorzona. Najczęściej trzeba jednak zwrócić tylko odrobinę więcej niż się pożyczyło. Przy obecnym oprocentowaniu, jeśli ktoś pożyczy 50 000 zł, zapłaci odsetki wynoszące 581 zł. Tak będzie przy założeniu, że nie dokona żadnej przedterminowej spłaty, czyli ostatnią ratę opłaci 10 lat po ukończeniu 5-letnicj studiów.

Oczywiście w tak długim okresie stopy procentowe mogą wzrosnąć. Nie zmieni to faktu, że przez cały okres studiów i jeszcze przez 2 lata po ich ukończeniu całe odsetki i tak spłaca Państwo. Poza tym nawet przy wyższych stopach procentowych oprocentowanie kredytu studenckiego będzie niskie, ponieważ ono zawsze jest o połowę niższe od stopy redyskontowej NBP. W ciągu ostatnich 10 lat najwyższy poziom oprocentowania tego typu kredytów wynosił 2,5% (było to w 2012 r.).

Na co zwracać uwagę zaciągając kredyt studencki

Kredyt studencki można uzyskać w PKO BP, Banku Pekao, BPS (wraz ze zrzeszonymi bankami spółdzielczymi) i SGB-Bank (wraz ze zrzeszonymi bankami spółdzielczymi). Ich oferty różnią się głownie wysokością prowizji za przyznanie kredytu. Najtaniej jest w Banku Pekao, gdzie przyznanie kredytu jest darmowe, ale po warunkiem, że otworzymy w tym banku konto. Najdrożej jest natomiast w PKO BP, gdzie nawet jeśli otrzymamy zniżkę za otwarcie konta, to i tak prowizja wyniesie 2%. Przy wspomnianej kwocie kredytu w wysokości 50 000 zł prowizja wyniesie więc 1000 zł. Nie trzeba tej kwoty jednak wpłacać z „własnej kieszeni”. Po prostu każda transza będzie pomniejszana o prowizję np. zamiast 1000 zł otrzymamy 980 zł.

Porównanie ofert kredytów studenckich

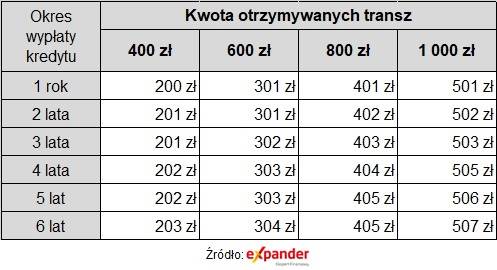

Kolejną decyzję jaką trzeba podjąć, to wybór kwoty. Tego rodzaju kredyt jest wypłacany w comiesięcznych transzach, które mogą wynosić 400 zł, 600 zł, 800 zł lub 1000 zł. Wypłaty są dokonywane przez 10 miesięcy w roku, czyli bez okresu wakacji. Decyzję o wysokości kredytu warto podejmować rozważnie, ponieważ im więcej ktoś pożyczy tym więcej będzie później musiał oddać. Na szczęście spłata odbywa się w ratach, które są mniej więcej o połowę niższe niż otrzymywane wypłaty. Dla przykładu jeśli ktoś wybrał, że chce kredyt w maksymalnej wysokości, czyli 1000 zł miesięcznie i otrzymywał go przez 5 lat, to będzie spłacał po ok. 506 zł miesięcznie (przy obecnym oprocentowaniu). Spłata będzie trwała od 2 do 10 roku od momentu ukończenia studiów. Jest tak ponieważ rat spłacanych jest dwa razy więcej niż otrzymanych. Oczywiście można też spłacić dług przed terminem.

Raty kredytu studenckiego przy obecnym oprocentowaniu

Kto może wnioskować o kredyt studencki i jak to zrobić

O preferencyjny kredyt mogą wnioskować studenci, którzy nie ukończyli 30 lat oraz doktoranci w wieku do 35 lat. Wnioski są również przyjmowane od osób, które biorą udział w rekrutacji na studia albo do szkoły doktorskiej. Wniosek należy złożyć w jednym z wspomnianych już banków. Można to zrobić w dowolnym momencie roku. Nie ma znaczenie też rok studiów wnioskodawcy. Można z kredytu skorzystać od początku studiów, jak i choćby dopiero na ostatnim roku.

Warunkiem uzyskania kredytu jest również to, aby dochód w rodzinie wnioskodawcy nie przekroczył limitu, który wynosi obecnie 2500 zł netto na osobę. Konieczne jest również poręcznie spłaty przez rodziców. Jeśli ich dochody są za niskie, aby zabezpieczyć spłatę, to poręczycielem może zostać BGK lub ARiMR. Jeśli skorzystamy z poręczenia BGK, to naliczona zostanie prowizja, która pomniejszy każdą transzę o 1,5%.

Kto może uzyskać stypendium

Studenci w trudnej sytuacji finansowej mogą też otrzymać stypendium socjalne. Warunkiem jego otrzymania również jest to, aby dochody na osobę w rodzinie studenta nie przekroczyły limitu. W tym przypadku ten limit określa rektor uczelni w porozumieniu z samorządem studenckim. Osoba, która przejściowo znajduje się w trudnej sytuacji finansowej, może też uzyskać zapomogę. W tym przypadku decyzja o jej przyznaniu lub odmowie jest podejmowana indywidualnie. Ponadto, dodatkowe wsparcie finansowe można też uzyskać w postaci stypendium za wyniki w nauce, stypendium rektora, stypendium finansowanego przez jednostkę samorządu terytorialnego lub stypendium dla osób niepełnosprawnych.

Jarosław Sadowski

Główny analityk Expander Advisors