Utratę najwyższych ratingów kredytowych przez Stany Zjednoczone, Wielką Brytanię czy Japonię do niedawna inwestorzy uznawali za wizję porównywalną z końcem świata zapowiadanym na 2012 rok. To bardziej prawdopodobne niż chcielibyśmy sądzić.

Wydarzenia z rynków finansowych, które obserwowaliśmy na przestrzeni ostatnich kilkunastu miesięcy, doprowadziły do zakwestionowania lub wręcz zanegowania wielu mitów wpajanych inwestorom od lat. Pojedyncze zdarzenia o wielkiej sile rażenia z lat 2007-2009 rozłożyły na łopatki ekspertów, stosujących w swych prognozach modele opierające się głównie na uśrednianiu wartości wskaźników z ostatnich okresów. Obecnie rzut oka na wykres indeksu giełdowego, sięgającego nawet kilkanaście lat wstecz, może nie wystarczyć do przekonania klienta, że w długim terminie agresywne inwestycje zawsze przynoszą zyski. Przykłady największych banków upadających w 2008 rok, które w momencie ogłaszania bankructwa posiadały jedne z najwyższych ocen agencji ratingowych, podważyły kompetencje instytucji mających pełnić rolę rynkowych filtrów oddzielających ryzykowne aktywa od bezpiecznych.

Od kilkunastu tygodni coraz częściej pojawiają się opinie, iż w obecnych warunkach nie do utrzymania są ratingi kredytowe Japonii, Wielkiej Brytanii oraz Stanów Zjednoczonych, których obligacje uznawane są przez inwestorów za najbezpieczniejsze na świecie. Według agencji Standard & Poors, Japonia może utracić ocenę AA (druga najwyższa w skali stosowanej przez tę agencję), jeśli wkrótce nie poradzi sobie z plagą deflacji pomniejszającą wartość aktywów. Druga największa gospodarka, świata na skutek olbrzymiego obciążenia długiem, przestała w latach 90. ubiegłego wieku rozwijać się i elastycznie dostosowywać się do globalnych warunków. Ta sama agencja już w 2006 roku kwestionowała stabilność potrójnego A dla Stanów Zjednoczonych, chociaż gdy w styczniu 2010 roku groziła Japonii, uznała, że na korzyść USA działa dolar będący wciąż najważniejszą walutą oraz gospodarka, którą S&P określa jako „wysoko zdywersyfikowaną, wysoko dochodową oraz wyjątkowo elastyczną”. Latem 2009 roku Standard & Poors obniżył perspektywę ratingu Wielkiej Brytanii ze „stabilnego” na „negatywny”.

Finansowa triada

Dla konserwatywnych ekonomistów i bankierów dbających o utrzymanie status quo, sama myśl, iż amerykańskie czy brytyjskie obligacje mogą utracić najwyższą ocenę, graniczy z herezją i wywraca do góry nogami wszystkie założenia, na których opierają oni swoje opinie. Uważam, że nie należy pochopnie ulegać katastroficznym wizjom, jednak jeszcze bardziej stanowcze „nie” mówię zaprzeczaniu faktom i ignorowaniu niewygodnych argumentów tylko dlatego, że nie pasują do dotychczasowej mantry klasyków.

Dla zobrazowania mojego stanowiska, że powrót do warunków gospodarczych sprzed kilku lat jest możliwy, posłużę się analogią do heglowskiej triady. Niemiecki filozof twierdził, że historia rozwija się według powtarzalnego schematu: teza – antyteza – synteza. Zjawiska z ostatnich kilku kwartałów można przedstawić w następujący sposób:

- Teza (stary porządek: od lat 80 ubiegłego wieku do 2007 roku) – zadłużanie się gospodarstw domowych, firm, banków i państw. Systematycznie rosnące ceny aktywów pozwalały spłacać zobowiązania.

- Antyteza (negacja status quo, lata 2007-2010) – gwałtowne załamanie cen (nieruchomości, akcje), ucieczka od kredytów. Przeniesienie zadłużenia z sektora prywatnego do bilansów państwowych (programy pomocowe). Odlewarowanie na każdym poziomie gospodarki.

- Synteza (nowa norma) – stagnacja gospodarcza. Firmy powoli podnoszą się z kryzysu dzięki państwowym pieniądzom. Rozwój hamują gospodarstwa domowe, które unikają kredytów, ponieważ obciążone zostały kosztami pakietów stymulacyjnych. Wysokie deficyty budżetowe wymagają zaciskania pasa lub podwyższenia podatków).

Nowa norma

Bez względu na to, czy „kupujemy” argument o recesji przypominającej kształtem literę V, czy bardziej wierzymy, iż sponsorowana jest ona przez inną literę alfabetu (np. L, U czy W), trudno nie zgodzić się z Billem Grossem z największego na świecie funduszu obligacji, który twierdzi, że świat finansów i inwestycji rozpoczyna właśnie nowy rozdział zatytułowany „New Normal”. Nowa norma, wymuszona przez olbrzymie zadłużenie wiodących gospodarek świata, oznaczać będzie w najbliższych latach znacznie wolniejszy od historycznych średnich wzrost PKB, trwałe bezrobocie rzędu 10-20 proc. oraz próbę uwolnienia się sektora prywatnego od pułapki kredytów. Obecnie ok. jedna czwarta gospodarstw domowych w USA posiadających kredyt hipoteczny, na skutek spadku cen nieruchomości ma do spłacenia wyższą kwotę niż rynkowa wartość domu kupionego za pożyczone pieniądze.

Tym razem jest inaczej?

Wnikliwa analiza historii kryzysów finansowych, sięgająca początków bankowości sprzed kilkuset lat, sporządzona przez C. Reinhart i K. Rogoff („This Time is Different”), obala mit mówiący, że każdy kryzys rządzi się swoimi regułami i nie sposób przewidzieć, w jakim kierunku rozwinie się sytuacja po pęknięciu kolejnej bańki. Jednym z głównych zagadnień tego opracowania jest powtarzająca się zależność między państwowym zadłużeniem a załamaniem systemu bankowego. Oto główne lekcje płynące z historii:

- Koszty kryzysu są znacznie wyższe niż wartość pakietów ratunkowych. Przeciętnie zadłużenie państwa ciągu trzech lat po kryzysie finansowym ulegało podwojeniu.

- Bezrobocie rośnie o ok. 7 pkt procentowych i pozostaje na podwyższonym poziomie przez ok. pięć lat.

- Kiedy zadłużenie sektora publicznego przekroczy 90 proc. PKB danego kraju, wzrost gospodarczy zwalnia o 1 pkt proc.

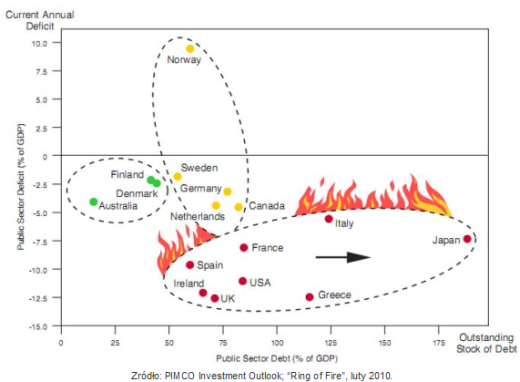

Zależność między całkowitym zadłużeniem a deficytem sektora publicznego wybranych państw. Oś pozioma – dług sektora publicznego (jako proc. PKB), oś pionowa – deficyt sektora publicznego (jako proc. PKB).

Idąc tym tropem, Bill Gross sporządził powyższy wykres dzielący najważniejsze dojrzałe rynki na najbardziej podatne i odporne na powtórzenie przedstawionego wyżej schematu. Kraje znajdujące się w czerwonym pierścieniu przekroczyły barierę zadłużenia sektora publicznego (90 proc. PKB) lub uczynią to w najbliższym okresie oraz dodatkowo borykają się z deficytem sektora publicznego przekraczającym 5 proc. PKB. Są one największym stopniu są podatne na eskalację kryzysu. Znajdziemy wśród nich m.in. Grecję, Hiszpanię i Irlandię, które od początku 2010 roku słusznie budzą niepokój inwestorów, ale także Wielką Brytanię, Stany Zjednoczone i Japonię, czyli dotychczasowe synonimy bezpieczeństwa inwestycyjnego. Spośród europejskich gospodarek w najlepszej kondycji są obecnie Finlandia i Dania, stabilnie wygląd również kondycja Szwecji, Niemiec i Holandii. Zadłużenie udaje się także kontrolować krajom dysponującym dużymi złożami surowców, np. Norwegii, Australii czy Kanadzie.

Koniec z dźwignią finansową

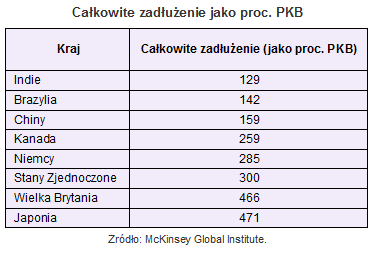

Porównanie państw na podstawie jednego kryterium niekoniecznie uzasadnia potencjalne obniżenie ratingów dla Stanów Zjednoczonych, Japonii czy Wielkiej Brytanii. Warto więc poprzeć tę kontrowersyjną tezę innymi danymi. Pozycja tych państw wcale nie wygląda lepiej, jeśli weźmiemy pod lupę całkowite zadłużenie, czyli do długu sektora publicznego dodamy zadłużenie gospodarstw domowych oraz firm. Jest to ważne dla określenia pozycji wyjściowej, z której różne gospodarki rozpoczynają żmudny proces odlewarowywania czy mówiąc po ludzku spłaty kredytów.

O tym, jak historycznie przebiegało takie zjawisko, możemy przekonać się dzięki analitykom firmy McKinsey, którzy zestawili 32 przypadki rozciągniętego na całą gospodarkę odlewarowywania.

- Przeciętnie proces redukowania całkowitego zadłużenia zaczynał się dwa lata po rozpoczęciu kryzysu (w naszym przypadku 2008 rok) i trwał sześć do siedmiu lat.

- W połowie przypadków odlewarowanie prowadziło do trwającego kilka lat zaciskania pasa i wolniejszego tempa wzrostu PKB. W pozostałych przypadkach skutkiem ucieczki od kredytów był gwałtowny wzrost odsetka bankrutujących firm lub wysoka inflacja.

- Wyjściowe warunki przesądzały o reakcji państw. Im wyższe całkowite zadłużenie, tym mniejsze pole do manewru. Z tego względu obecnie inwestorzy przychylniej niż strefę euro czy Japonię oceniają Brazylię, Indie czy Chiny.

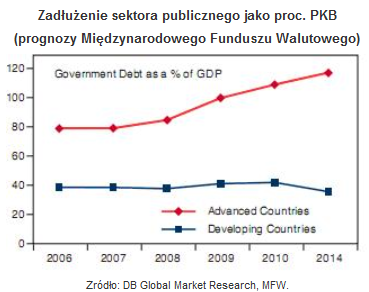

Na koniec przyjrzyjmy się jeszcze jednemu wykresowi. Z prognoz Międzynarodowego Funduszu Walutowego wynika, że w najbliższych latach rządy państw zaliczanych do dojrzałych rynków (kolor czerwony na wykresie) będą zadłużać się w coraz szybszym tempie, podczas gdy dług sektora publicznego rynków wschodzących (kolor niebieski) nie powinien znacząco się zmienić. Co więcej pozostanie on na poziomie o ponad połowę niższym, tzn. ok. 40 proc. PKB.

Uważny czytelnik zorientuje się, że powyższa prognoza kłóci się deklaracjami polityków obiecujących inwestorom ograniczanie lub przynajmniej powstrzymanie wzrostu zadłużenia. Komisja Europejska zaakceptowała niezwykle ambitny i trudny do wdrożenia plany reformy finansów publicznych Grecji. W podobnym kierunku zmierzają zmiany systemu emerytalnego w Hiszpanii, zapowiedź ograniczania zadłużenia USA złożył Barack Obama, ale jak pokazują ostatnie dni, przekonanie obywateli do cięcia kosztów prędzej niż aprobatą zaowocuje protestami i strajkami.

Aksjomaty i analogie

Wracając do ratingów USA, Wielkiej Brytanii i Japonii, przypomnijmy sobie jak rozwijały się wydarzenia, które zapoczątkowały obecny kryzys. Gdy brytyjski bank centralny jesienią 2007 roku starał się ratować pożyczkodawcę Northern Rock, większość inwestorów nie spodziewała się, że za kilka miesięcy podobny los spotka amerykańskich gigantów rynku kredytów hipotecznych Freddie Mac i Fannie Mea. Gdy w marcu 2008 roku bankructwo ogłosił bank Bear Sterns, nikt nie przypuszczał, że za kilka miesięcy pojęcie „bank inwestycyjny” zmieni na zawsze znaczenie, a Goldman Sachs, Morgan Stanley i JP Morgan będą na gwałt szukały ratunku pod skrzydłami dotychczasowych konkurentów. Przejęcie kontroli przez amerykański rząd nad AIG czy Citigroup, także wydawało się apokaliptyczną wizją dopóki nie stało się faktem.

Gdy w 2009 roku niewypłacalność ogłaszała Łotwa, większość inwestorów przeczuwała zapewne, że nie był to wyjątkowy przypadek na skalę świata. Po kilku miesiącach poszukiwań kolejnych ofiar kryzysu, na jaw wyszły problemy Dubaju. Gdy z pomocą Dubajowi przyszły poręczenia ze strony Abu Dhabi, obawy przeniosły się na najsłabsze ogniwo strefy euro. Najpierw Grecja. Później Hiszpania, Portugalia, Irlandia. Dalej w kolejce przed Wielką Brytanią stoją już chyba tylko Włochy i Francja.

Czy w obecnych warunkach wiele potrzeba, by zmianie uległy dotychczasowe aksjomaty, takie jak ocena AAA dla obligacji Stanów Zjednoczonych? To prędzej kwestia kilku kwartałów niż kilku miesięcy, ale z całą pewnością wykluczyć taki scenariusz może tylko ignorant lub hazardzista.

Źródło: Open Finance