Zakup taniego mieszkania może okazać się droższym rozwiązaniem jeśli weźmiemy pod uwagę dodatkowe koszty, takie jak podatek, czynsz, ogrzewanie czy dojazd do pracy. Różnice w miesięcznych wydatkach na utrzymanie mogą wynieść kilkaset złotych.

Zakup mieszkania, nawet niedużego lokalu na własne potrzeby, powinien być traktowany jak inwestycja. Porównując oferty trzeba wziąć pod uwagę nie tylko cenę zakupu i związaną z nią wysokość raty kredytowej, ale też inne koszty: podatek, czynsz czy wydatki na dojazd do pracy. W przypadku domów ważne są dodatkowo koszty ogrzewania, wywozu śmieci czy telewizji. Dokonując wyboru nieruchomości warto też zastanowić się, jaki jest potencjał wzrostu ceny czy też potencjalne dochody z najmu, nawet jeżeli nie planujemy w tej chwili mieszkania wynajmować. To pozwoli ocenić inwestycję całościowo.

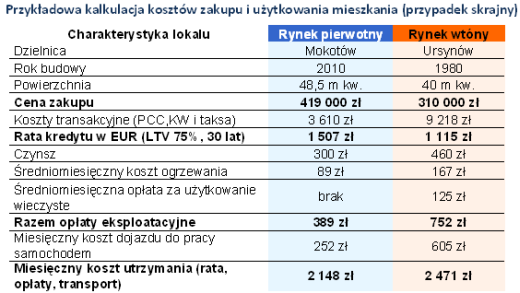

Nowe droższe czy stare tańsze?

Dla zobrazowania takiego podejścia posłużyliśmy się dwoma mieszkaniami. Jednym z rynku pierwotnego, drugim z wtórnego, które są obecnie wystawione na sprzedaż. Pierwsze znajduje się na warszawskim Mokotowie w inwestycji właśnie oddawanej do użytkowania. Ma powierzchnię 48,5 m kw. i kosztuje 419 tys. zł. Drugie też znajduje się w Warszawie, na Ursynowie, w budynku z wielkiej płyty (1980 rok budowy). Jest 40-metrowe i kosztuje 310 tys. zł.

Koszty transakcyjne związane z zakupem mieszkania od dewelopera to w naszym przykładzie 3610 zł. Na kwotę tę składa się taksa notarialna i wpis w księdze wieczystej. Znacznie więcej trzeba wyłożyć dodatkowo kupując mieszkanie na rynku wtórnym. W naszym przykładzie jest to suma 9218 zł, na która składa się, obok taksy i księgi, 2-proc. podatek od czynności cywilno-prawnych (w przypadku mieszkania dewelopera musimy zapłacić 7% VAT, ale jest on uwzględniony w cenie). Jeżeli dodatkowo skorzystamy z pośrednictwa agencji, koszt ten podniesie się do 20 186 zł.

Dla nowego rata kredytu wyższa o 390 zł

W przypadku droższego mieszkania zdecydowanie większa będzie rata kredytowa. Przy założeniu zaciągnięcia kredytu w euro (oprocentowanie 3,54%) na 30 lat z 25-proc. wkładem własnym, rata miesięczna wyniesie 1507 zł (po ustanowieniu hipoteki na rzecz banku). Rata analogicznego kredytu na zakup tańszego mieszkania wyniesie 1115 zł, będzie więc o ponad 390 zł niższa.

Opłaty w wielkiej płycie mogą być wyższe

Miesięczny koszt utrzymania mieszkania na rynku pierwotnym uwzględniający czynsz i średni koszt ogrzewania (oszacowany oddzielnie) wynosi 389 zł. Czynsz jest stosunkowo niski, bo osiedlem zarządza wspólnota, do której należą lokale użytkowe. Z uwagi na nową technologię budownictwa niższy jest też koszt ogrzewania. W przypadku lokalu z 1980 r. łączny koszt wynosi 752 zł miesięcznie, na co obok wyższych opłat eksploatacyjnych wpływa dodatkowo bardzo wysoka opłata za użytkowanie wieczyste. W sumie różnica w miesięcznych kosztach utrzymania obu mieszkań wynosi 363 zł, co niemal w całości pokrywa różnicę w racie kredytowej.

Uwaga na koszty wykończenia/remontu

Oczywiście przedstawione przykłady są skrajne – nowe mieszkanie ma wyjątkowo niskie opłaty, a to w wielkiej płycie wyjątkowo wysokie. W rzeczywistości różnica może być znacznie mniejsza, a nawet może się zdarzyć, że nowe mieszkanie będzie droższe w utrzymaniu od starszego. W analizie nie uwzględniliśmy ponadto kosztów, jakie nabywca musi ponieść, aby zamieszkać w lokalu. Nowe na pewno trzeba wykończyć, a w starym prawdopodobnie przeprowadzić remont. Dlatego każda inwestycja mieszkaniowa powinna być poprzedzona kalkulacją obejmującą wszystkie związane z nią obciążenia, zarówno te jednorazowe, jak i miesięczne.

Dodatkowe wydatki na komunikację

W szacowaniu łącznych kosztów warto uwzględnić też wydatki związane z komunikacją. My przyjęliśmy najdroższy wariant, czyli dojazd własnym samochodem. Tylko z tytułu dojazdu do pracy (w zachodniej części warszawskiego Mokotowa) mieszkaniec Mokotowa zapłaci 252 zł, a mieszkaniec Ursynowa 605 zł. To oczywiście skrajny przypadek, gdyż ten drugi z dużym prawdopodobieństwem będzie dojeżdżał do pracy metrem, dzięki czemu zaoszczędzi nie tylko na paliwie, ale też na ewentualnych opłatach za parking.

Niemniej jednak w skrajnym wariancie, łączny koszt utrzymania droższego mieszkania (rata, opłaty, transport) wyniesie 2148 zł, a tańszego 2471 zł. To pierwsze okaże się więc o 323 zł tańsze. Jak już podkreśliliśmy, przyjęcie innych założeń może doprowadzić do zupełnie innego wyniku.

Perspektyw wzrostu ceny

Porównując różne oferty zakupu mieszkań warto też wziąć pod uwagę perspektywę wzrostu ceny. Nie znamy przyszłości, można jednak z dużym prawdopodobieństwem przyjąć, że nowe mieszkanie na Mokotowie powinno drożeć szybciej od stosunkowo starego na Ursynowie. Na rynkach rozwiniętych przyjmuje się średnio, że cena nieruchomości mieszkaniowej powinna rosnąć w tempie 1-2 pkt. proc. powyżej inflacji. Gdyby przyjąć ostrożnie, że dla nowego mieszkania będzie to 1,5%, a dla starszego 1%, wartość pierwszego – przy założeniu inflacji na poziomie 2,5% – powinna wzrosnąć po 10 latach do 620 tys. zł (o 48%), a drugiego do 437 tys. zł (41%). W kalkulacji warto uwzględnić też potencjalne dochody z najmu, nawet jeżeli obecnie zamierzamy sami mieszkać w kupowanym lokalu. Sytuacja może się bowiem w przyszłości zmienić. Opierając się na średnich cenach najmu można założyć, że czynsz w przypadku mieszkania na Mokotowie wyniesie ok. 2250 zł, a starszego 1500 zł.

Źródło: Home Broker