Rok 2012 polscy bankowcy rozpoczęli w wyśmienitych nastrojach. Rekordowe ubiegłoroczne wyniki, świetna sprzedaż kredytów hipotecznych i zaskakująco dobra postawa gospodarki pozwalały z optymizmem patrzeć w przyszłość. Jednakże na horyzoncie majaczy więcej wyzwań niż szans.

Od czasu sierpniowego załamania na giełdach obawialiśmy się wszystkiego najgorszego. Lecz jak dotąd kryzys w strefie euro zaskakująco łagodnie wpływa na Polskę i rodzimy sektor bankowy. Jestem jednak przekonany, że najbardziej dramatyczna i najostrzejsza faza globalnego kryzysu finansowego jest przed nami i że nadmierny optymizm może tylko zaszkodzić.

1. Kryzys, kryzys, kryzys…

O kryzysie dużo się czyta i pisze, ale chyba niewielu rozumie powagę i złożoność sytuacji. W Polsce mówi się, że głównym ryzykiem jest odcięcie rodzimych banków od finansowania z zagranicznych banków-matek. Mowa o blisko 200 miliardach złotych, jakie europejskie banki pożyczyły swoim polskim córkom. Istnieje ryzyko, że przyciśnięci problemami z płynnością i wypłacalnością właściciele polskich banków przykręcą kurek z gotówką. Z drugiej strony banki muszą pożyczać pieniądze, jeśli chcą zarabiać. A rentowność działalności w Polsce jest znacznie wyższa niż na rynkach macierzystych, więc ograniczanie zaangażowania nad Wisłą byłoby strzałem w stopę. Która opcja zwycięży?

Ale to tylko powierzchowne ujęcie systemowego kryzysu, którego głównym objawem jest nadmierne zadłużenie. Przez ostatnie dekady sektor bankowy generował olbrzymie zyski, zarabiając na kreacji nowego długu. Każdy nowy kredyt to prowizje i przychody odsetkowe dla banku. Tyle tylko, że system właśnie dotarł do ściany i w wielu krajach Zachodu wygenerował długi niespłacalne przy obecnej wartości pieniądza. Istnieje zatem ryzyko, że nie będzie już komu pożyczać i na kim zarabiać. A już na pewno nie tyle, co kiedyś.

2. Za dużo kredytu, za mało oszczędności

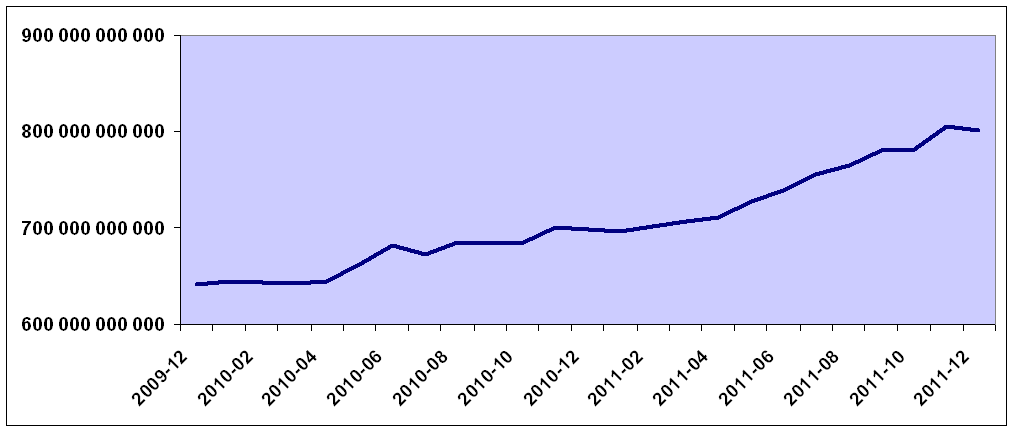

W Polsce mamy do czynienia z nadmierną podażą kredytu, który nie jest pokryty realnymi oszczędnościami. Banki udzieliły ponad 800 miliardów złotych kredytu, posiadając niespełna 700 miliardów depozytów. Luka pomiędzy kredytami a depozytami ciągle rośnie i zagraża utrzymaniu obecnego poziomu akcji kredytowej.

Łączna wartość udzielonych kredytów  Opracowanie: Bankier.pl na podstawie danych KNF.

Opracowanie: Bankier.pl na podstawie danych KNF.

Dotyczy to zwłaszcza instytucji mniejszych, pozbawionych własnej bazy depozytowej i uzależnionych od kapitału właścicieli lub pożyczek z rynku finansowego. Te banki będą zmuszone zaoferować lepsze warunki oszczędzającym – podnieść oprocentowanie lokat nawet mimo spadku inflacji lub stóp procentowych w NBP.

3. Niedopasowanie kredytów do depozytów

Tylko 5% lokat ma okres zapadalności dłuższy niż rok. Jak dotąd nie przeszkadzało to bankom udzielać kredytów na 25, a nawet 35 lat. Ale to niedopasowanie terminowe przestało się podobać Komisji Nadzoru Finansowego. Finansując 30-letni kredyt mieszkaniowy 3-miesięcznym depozytem (albo w skrajnym przypadku fx swapem), banki narażają się na ogromne ryzyko. Przecież klient może nie przedłużyć krótkoterminowej lokaty i zabrać pieniądze do innego banku. Albo wzrośnie oprocentowanie lokat i bank będzie musiał faktycznie dopłacić do udzielonego kredytu hipotecznego.

Osobny problem stanowią kredyty walutowe. Polskie banki mają za mało pasywów w walutach obcych, co jeszcze kilka miesięcy temu nie przeszkadzało im udzielać tanich kredytów denominowanych w euro czy franku. Brak należytego zabezpieczenia ryzyka walutowego sprawia, że polskie banki uzależnione są od dostępności instrumentów pochodnych na globalnym rynku finansowym. Jesienią 2008 roku rynek ten praktycznie zamarł i gdyby nie nadzwyczajne interwencje Narodowego Banku Polskiego, niektóre polskie banki pozostałyby z ogromną i niezabezpieczoną ekspozycją na ryzyko kursowe.

4. Hipoteczna bomba z opóźnionym zapłonem

Niemal 40% portfela kredytowego stanowią kredyty mieszkaniowe. Bankowcy chwalą się, że to najlepsza klasa aktywów – tylko 2,2% jest spłacanych nieterminowo. Tyle że kredyt hipoteczny podobno jest jak małżeństwo i zaczyna się psuć po 7 latach. Polski, młody portfel hipotek właśnie zaczyna osiągać ten wiek – najwięcej kredytów „frankowych” osiągnie go w roku 2015. Widać to zresztą po statystykach, które już od kilku kwartałów pokazują wzrost odsetka zagrożonych kredytów mieszkaniowych.

Źródłem problemów jest też aprecjacja franka, przez co na koniec trzeciego kwartału 2011 r. aż 300 tysięcy kredytów mieszkaniowych charakteryzowała się współczynnikiem LTV (loan to value) przekraczającym 100%. Pod względem wartościowym niemal co trzeci kredyt był niedostatecznie zabezpieczony! To kłopot dla banku i zarazem koszmar dla klienta, od którego bank żąda dodatkowego zabezpieczenia – zwykle kończy się na ubezpieczeniu brakującego wkładu własnego, co kosztuje kilkaset złotych rocznie. Co gorsza, taki kredytobiorca jest przywiązany do lokalu niczym chłop pańszczyźniany. Nie może sprzedać nieruchomości, bo z powodu skokowego wzrostu kursu franka jest winny bankowi więcej niż wynosi wartość mieszkania.

300-miliardowa pula kredytów hipotecznych stanowi potencjalne ryzyko strat. Jeśliby w ciągu najbliższych 2-3 lat spłacalność „hipotek” spadła z obecnych 97,8% do choćby 95%, oznaczałoby to 10 miliardów złotych strat dla całego sektora. To dwie trzecie rekordowego zysku netto za 2011 rok.

Dominacja w ofercie banków jednego produktu – jakim przez ostatnie kilka lat był kredyt hipoteczny – rodzi nie tylko ryzyko kredytowe. Po wygaszeniu rządowych dopłat (Rodzina na swoim) i wymuszeniu przez nadzór bardziej restrykcyjnej polityki kredytowej „hipoteki” nie będą się już tak dobrze sprzedawać. Dla banków oznacza to utratę jednego z głównych źródeł dochodu i wymusza znalezienie innych sposobów na zarabianie pieniędzy.

5. Przekredytowanie gospodarstw domowych

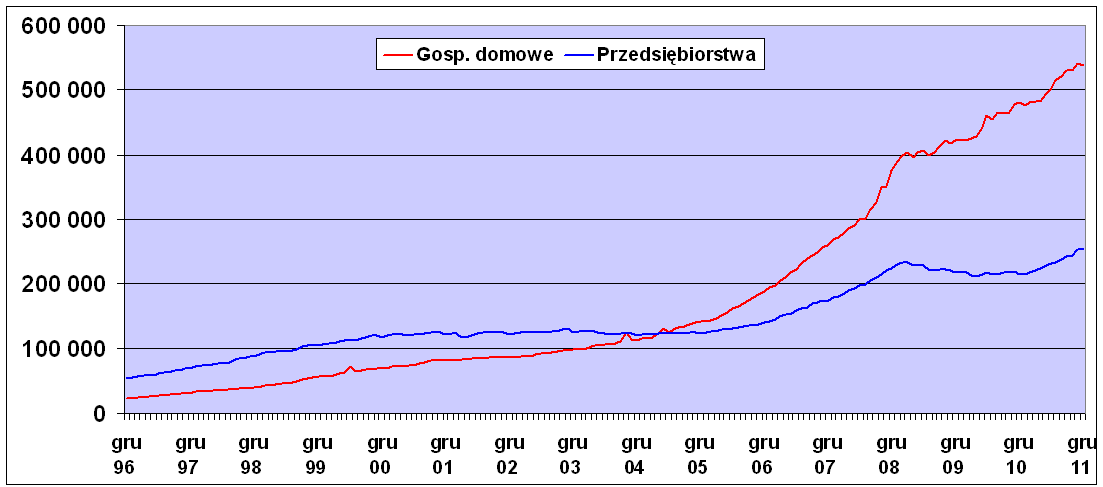

Przez ostatnie siedem lat polskie banki kredytowały właściwie tylko gospodarstwa domowe. Bez opamiętania pożyczały pieniądze na zakup domu, samochodu, telewizora czy zagranicznej wycieczki. W efekcie Polacy są winni bankom więcej niż im pożyczyli w ramach depozytów, a niemal co piąty kredyt konsumpcyjny jest zagrożony.

Zadłużenie w bankach. Dane w milionach złotych.  Opracowanie: Bankier.pl na podstawie danych NBP.

Opracowanie: Bankier.pl na podstawie danych NBP.

Polski system bankowy stanął na głowie i zamiast przekształcać oszczędności gospodarstw domowych w inwestycje przedsiębiorstw, zaczął kredytować konsumpcję z… depozytów firm. Taki stan jest nie do utrzymania na dłuższą metę. Banki muszą odejść od wciskania kredytów komu popadnie i powrócić do swej tradycyjnej roli pośrednika transferującego oszczędności do gospodarki. Pierwsze oznaki tego zwrotu były widoczne już pod koniec 2011 roku, gdy wartość kredytów udzielonych przedsiębiorstwom wzrosła o 13%.

Mimo szalejącego kryzysu polskie banki mogły się pochwalić świetnymi wynikami finansowymi. W systemie narastała jednak nierównowaga maskowana wysoką rentownością i względnie wysokimi współczynnikami wypłacalności. Powinniśmy przestać porównywać polskie banki do upadłych i faktycznie niewypłacalnych instytucji z zachodu Europy. Nadchodzą czasy powrotu do starej i nudnej bankowości, gdy bankierzy nie mieli przywileju kreacji pieniądza i żyli ze skromnych prowizji.

Krzysztof Kolany

Główny analityk Bankier.pl

Źródło: Bankier.pl