Dwa nowe wskaźniki wprowadzone przez Biuro Informacji Kredytowej będą co miesiąc informować o dynamice składanych przez konsumentów wniosków w bankach o udzielenie kredytów konsumpcyjnych i mieszkaniowych. W styczniu 2015 r. BIK Indeks Popytu na Kredyty Konsumpcyjne wyniósł 1,7 %, natomiast BIK Indeks Popytu na Kredyty Mieszkaniowe -4,5%.

Wprowadzone przez BIK nowe indeksy będą dostarczały, po zakończeniu każdego miesiąca, bieżącej informacji o koniunkturze na rynku kredytów konsumpcyjnych i mieszkaniowych dla gospodarstw domowych. Indeksy przedstawiają zmiany w dynamice popytu, wyrażone sumaryczną wartością wnioskowanych kwot dla poszczególnych rodzajów kredytów w stosunku do wartości obserwowanej w analogicznym miesiącu roku poprzedniego. Metodyka indeksów została opracowana przez Biuro Informacji Kredytowej we współpracy z Instytutem Rozwoju Gospodarczego SGH.

–Z naszych wieloletnich obserwacji i analiz wynika, że występuje wysoka zależność pomiędzy wolumenem i zagregowaną wartością zapytań kredytowych a wartością udzielonych przez banki kredytów. W szerszym ujęciu, na wartość indeksów, a więc i na przyszłą zmianę w sprzedaży kredytów, wpływa zapotrzebowanie na kredyty zgłaszane przez konsumentów, polityka kredytowa banków, zmiany regulacyjne, jak również ocena obecnej i przyszłej sytuacji gospodarczej kraju, która w dużym stopniu przekłada się na sytuację finansową gospodarstw domowych – mówi dr Mariusz Cholewa, prezes BIK.

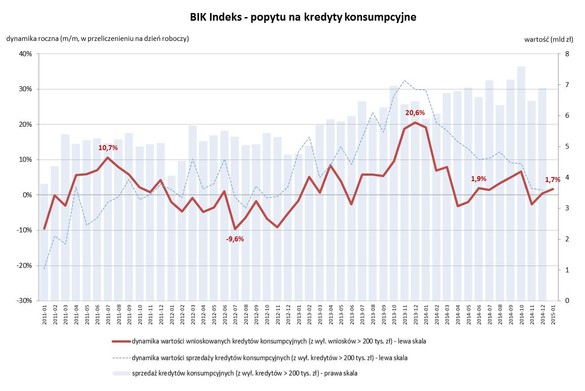

Pierwszy wskaźnik, BIK Indeks Popytu na Kredyty Konsumpcyjne (BIK Indeks PKK), informuje o rocznej dynamice wartości wnioskowanych kredytów konsumpcyjnych. Przez kredyty konsumpcyjne rozumie się łącznie: kredyty gotówkowe, kredyty ratalne, karty kredytowe oraz limity kredytowe. Wskaźnik obliczany jest w przeliczeniu na dzień roboczy, po wyłączeniu zapytań kredytowych na kwoty powyżej 200 tys. zł.

Wartość indeksu dla kredytów konsumpcyjnych w styczniu 2015r. wyniosła 1,7%. Oznacza to, że

w styczniu 2015r., banki i SKOKi przesłały do BIK zapytania o kredyty konsumpcyjne na kwotę wyższą o 1,7 % w porównaniu ze styczniem 2014 r. Jest to dobry prognostyk na 2015 r., gdy od początku roku mamy do czynienia z dodatnią dynamiką wniosków o kredyty konsumpcyjne.

Wykres 1: BIK Indeks Popytu na Kredyty Konsumpcyjne

Drugi wskaźnik, BIK Indeks Popytu na Kredyty Mieszkaniowe (BIK Indeks PKM), informuje o rocznej dynamice wartości wnioskowanych kredytów mieszkaniowych. Wskaźnik obliczany jest

w przeliczeniu na dzień roboczy po wyłączeniu zapytań o kredyty mieszkaniowe na kwoty przekraczające 1 mln zł.

Wartość indeksu dla kredytów mieszkaniowych w styczniu 2015r. wyniosła -4,5%. Oznacza to, że w styczniu 2015r., banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę niższą o 4,5% w porównaniu ze styczniem 2014 r. Wynik ten może zapowiadać kontynuację na początku roku 2015 ujemnej dynamiki sprzedaży kredytów mieszkaniowych, z którą mieliśmy do czynienia w IV kw. 2014.

Wykres 2: BIK Indeks Popytu na Kredyty Mieszkaniowe

Dwa nowe indeksy dołączyły do przekazywanego od czerwca 2014 r. BIK Indeksu Kondycji Kredytów Konsumpcyjnych (Indeks KKK). Wszystkie indeksy BIK planuje publikować w cyklu miesięcznym.

Metodyka obliczania indeksów:

-

Indeksy obliczane są na podstawie kwot z zapytań kredytowych przesyłanych przez banki i SKOK-i do BIK. Podstawą przesyłanych zapytań są wnioski kredytowe złożone przez konsumentów

w bankach i SKOK-ach. -

W przypadku kredytów konsumpcyjnych z obliczeń wartości indeksu wyłączono zapytania

o kredyty konsumpcyjne na kwoty powyżej 200 tys. zł, natomiast w przypadku kredytów mieszkaniowych z obliczeń wyłączono zapytania o kredyty mieszkaniowe na kwoty powyżej 1 mln zł. Powodem wyłączenia tych kredytów jest fakt, iż nie finansują one potrzeb konsumpcyjnych,

ponadto ich liczba jest względnie niewielka i silnie waha się w czasie, zaburzając tym samym faktyczną dynamikę popytu. -

Jeżeli w okresie 30 dni – w przypadku kredytów konsumpcyjnych, lub 90 dni – w przypadku kredytów mieszkaniowych, ten sam wnioskodawca złożył wnioski kredytowe o ten sam rodzaj kredytu w kilku bankach, w obliczeniu indeksu uwzględniana jest tylko wartość podana

w pierwszym ze złożonych wniosków. -

Wartość wnioskowanych kredytów przeliczana jest na dzień roboczy. Wyeliminowano w ten sposób tzw. efekty kalendarza, tj. wynikające z różnej liczby dni roboczych w kolejnych miesiącach.

-

W celu eliminacji wpływu pozostałych czynników sezonowych, wartości indeksów za dany miesiąc oblicza się do analogicznego miesiąca roku poprzedniego.