Świadczenie 500+, choć może istotnie poprawić sytuację materialną rodzin, nie wpływa na ich siłę nabywcza na rynku mieszkaniowym. Banki nie uznają bowiem tego świadczenia jako dochodu zwiększającego zdolność kredytową gospodarstwa domowego – wynika z analizy serwisu Domiporta.

W projekcie budżetu na 2020 rok, na wypłaty świadczenia 500+ zarezerwowano ponad 41,2 mld zł. To o 9 mld zł więcej niż w roku bieżącym – większa rezerwa jest spowodowana rozszerzeniem programu. Od 1 lipca br. programem 500+ zostały objęte wszystkie dzieci poniżej 18 roku życia.

Obecnie świadczenie 500+ przysługuje również na pierwsze dziecko, co powoduje, że rodzina z dwójką dzieci może liczyć na kwotę 1000 zł co miesiąc, a rodzina z trójką – na 1500 zł. Jak podało Ministerstwo Rodziny, Pracy i Polityki Społecznej, w pierwszych tygodniach obowiązywania nowych zasad przyznawania świadczenia, do urzędów trafiło 3,5 miliona wniosków.

Czy lepsza sytuacja materialna rodzin wpłynie na poprawę ich możliwości zakupowych na rynku mieszkaniowym? Niekoniecznie, ponieważ niewiele banków akceptuje środki ze świadczenia 500+ do wyliczania zdolności kredytowej – wynika z ankiety przeprowadzonej przez serwis Domiporta.

500+ podnosi dochód rodziny

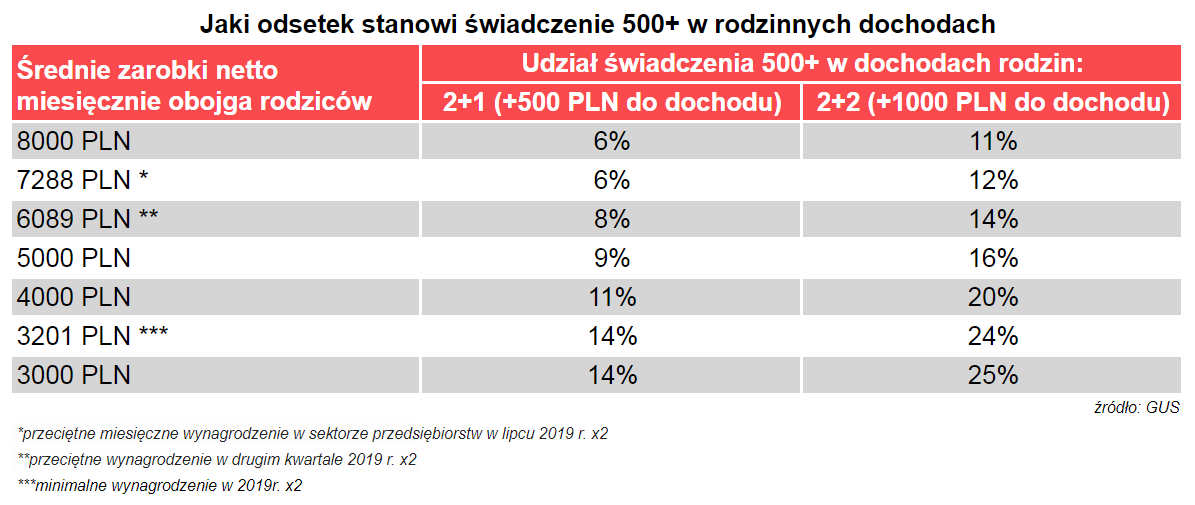

Świadczenie 500+ zwiększa dochód rozporządzalny rodziny. W gospodarstwie domowym składającym się z rodziców zarabiających dwie średnie krajowe i jednego dziecka, świadczenie 500+ stanowi 6% domowego budżetu. Ale już w gospodarstwie składającym się z dwójki dzieci i rodziców osiągających minimalne wynagrodzenie, udział świadczenia w dochodzie rozporządzalnym wynosi aż 25%. Widać więc, że pieniądze uzyskiwane z programu 500+ podnoszą dochód gospodarstw domowych.

500+ nie ma znaczenia dla banków

Serwis Domiporta.pl zapytał banki, czy i w jaki sposób uwzględniają świadczenie z programu 500+ wyliczając zdolność kredytową osób wnioskujących o „hipotekę”. Większość banków, które wzięły udział w badaniu, jasno zadeklarowała, że program 500+ nie wpływa na wysokość zdolności kredytowej w przypadku kredytu mieszkaniowego. Wyjątkiem są Credit Agricole oraz BNP Paribas, ale decyzję ograniczają krótkim okresem kredytowania. – Świadczenie 500+ jest uznawane jedynie w sytuacji, gdy okres kredytowania wynosi maksymalnie 10 lat – tłumaczy stanowisko banku Przemysław Przybylski, rzecznik prasowy Credit Agricole.

Z czego wynika taka ostrożność banków? Przede wszystkim z niepewności tego źródła dochodów. Wystarczy zmiana sytuacji politycznej czy nowelizacja przepisów, a zasady przyznawania świadczeń mogą się całkowicie zmienić. Banki w podobny sposób podchodzą też do innych świadczeń społecznych, np. rent czy zasiłków pielęgnacyjnych, również nie wliczając ich do dochodów gospodarstwa domowego. Problemem jest też weryfikacja ciągłości świadczenia w okresie spłaty kredytu. Wypłaty przysługują do momentu, aż dziecko osiągnie wiek 18 lat. Przy kilku dzieciach w rodzinie, bank musiałby mieć odrębny system, który weryfikowałby ciągłość świadczeń na poszczególne dzieci.

Rodzina o przeciętnych dochodach

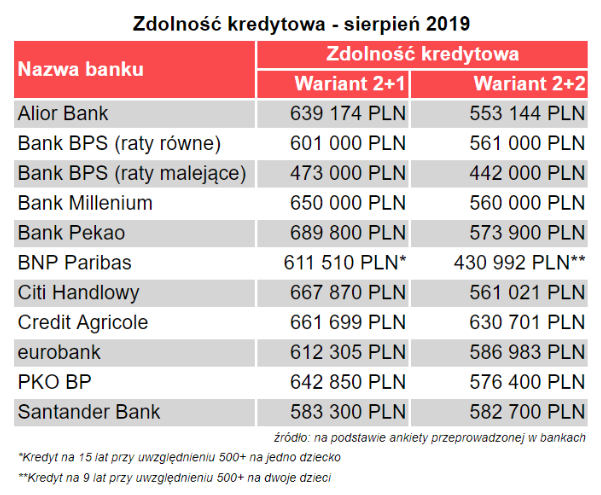

W ankiecie skierowanej do banków przedstawiono dwa hipotetyczne gospodarstwa domowe. Pierwsze składa się z dwójki pracujących rodziców w wieku 35 lat, zarabiających łącznie, około 8 tys. zł netto, co odpowiada średniej pensji oraz dziecka w wieku 2 lat. Rodzice mają umowy o pracę na czas nieokreślony i nie posiadają żadnych innych zobowiązań kredytowych. Rodzina mieszka w 100-tysięcznym mieście i dysponuje 20-proc. wkładem własnym na zakup mieszkania. Zobowiązanie chcą zaciągnąć na maksymalnie 20 lat. W wariancie drugim wszystkie parametry pozostają bez zmian, z wyjątkiem liczby dzieci – w tym wypadku, dzieci jest dwójka – mają 2 i 8 lat.

Duża rozpiętość w ofercie banków

Rodzina 2+1może liczyć maksymalnie na 689 tys. zł – tyle w sierpniu 2019 był w stanie pożyczyć bank Pekao. Nieco mniej oferowały Citi Handlowy (667 tys. zł) oraz Credit Agricole (661 tys. zł). Najmniejszą kwotę kredytu dla rodziny 2+1 zadeklarował bank BPS – jedyne 476 tys. zł (w przypadku rat malejących) i była to jedyna instytucja bankowa oferująca maksymalny kredyt poniżej 550 tys. zł.

W nieco gorszej sytuacji znajdują się gospodarstwa domowe typu 2+2, czyli rodziny z dwójką dzieci. Kredytobiorcy określeni w scenariuszu mogli liczyć w sierpniu maksymalnie na 630 tys. zł w banku Credit Agricole. Na drugim końcu stawki znalazły się BNP Paribas i BPS, które przyznałyby rodzicie opisanej w scenariuszu nie więcej niż 430 i 442 tys. zł.

Cześć z banków swoją decyzję o przyznaniu kredytu w maksymalnej wysokości warunkuje spełnieniem przez kredytobiorców dodatkowych wymogów. Credit Agricole,wymaga by klienci korzystali w tym banku z konta osobistego z miesięcznym, minimalnym wpływem 3 tys. zł. przez cały okres kredytowania. Dodatkowo, przez pierwszych 5 lat spłaty kredytobiorcy są zobowiązani do wykupienia ubezpieczenia na życie i ubezpieczenia nieruchomości z oferty banku.

Podobnie jest w Eurobanku, gdzie wysokość zdolności kredytowej jest wyliczona przy założeniu, że kredytobiorca skorzysta z produktów dodatkowych takich, jak: karta kredytowa, ROR z wpływem wynagrodzenia, ubezpieczenie na życie. Bank PKO BP swoją decyzję warunkuje natomiast zakupem przez kredytobiorcę lokalu wyłącznie z rynku wtórnego oraz korzystaniem z ROR co najmniej przez 6 miesięcy, zakupem karty kredytowej oraz ubezpieczenia od utraty pracy.

500+ drogą do własnego mieszkania

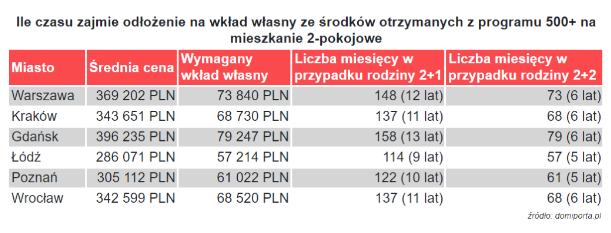

Nie ulega wątpliwości, że świadczenie 500+ poprawia sytuację gospodarstw domowych, w których są dzieci. Niestety, dodatkowe środki nie wpływają znacząco na zdolność kredytową osób, które starałyby się o własne mieszkanie. Comiesięczne świadczenie można jednak wykorzystać inaczej. Można je np. odkładać na poczet wkładu własnego.

Gdyby przyjąć, że kredytobiorca chce kupić najpopularniejszy typ mieszkania, czyli lokal dwupokojowy – przy założeniu, że posiada jedno dziecko musiałby odkładać pieniądze ze świadczenia 500+ przez ponad 12 lat na mieszkanie w Warszawie – wynika z szacunków Domiporta. Łatwiej uzbierać pieniądze na wkład własny byłoby rodzinom posiadającym dwoje dzieci, czas wtedy skraca się po połowę, czyli do 73 miesięcy. Niestety lokal 2-pokojowy to dla rodziny z dwójką dzieci dość niewygodne rozwiązanie…

Są to hipotetyczne wyliczenia obrazujące możliwość wykorzystania środków ze świadczenia 500+ do uzbierania wymaganego, 20proc. wkładu własnego w wybranych miastach Polski, przy założeniu, że ceny mieszkań w tym czasie się nie zmienią.

Domiporta.pl

Bartłomiej Baranowski

Analityk rynku nieruchomości