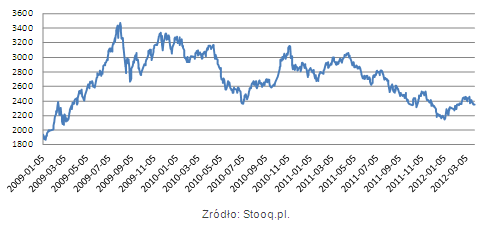

Jeszcze niedawno liczono, że Chiny będą lokomotywą globalnej gospodarki. Teraz mówi się o nich w kontekście zagrożeń. Ich skalę oddaje zachowanie indeksów w Szanghaju. Od niemal trzech lat idą w dół.

Lista zagrożeń związanych z chińską gospodarką jest obszerna i ma długą historię. Najbardziej niepokojące wydaje się jednak to, że to, co jeszcze do niedawna uznawane było za siłę i szansę, szybko przeradza się w zagrożenie. Ta huśtawka i towarzyszące jej reakcje chińskich władz nie robią najlepszego wrażenia i nie pozwalają na optymizm. A ta gospodarka jest już na tyle duża, że wszelkie zmiany w niej zachodzące mają niemały wpływ na to, co dzieje się w pozostałych częściach globu i na rynkach finansowych, szczególnie surowcowych.

Chiny bardzo mocno odczuły skutki światowego kryzysu finansowego z lat 2007-2008. Dzięki potężnemu zastrzykowi stymulującemu, liczącemu cztery biliony juanów, tamtejsza gospodarka szybko powróciła na ścieżkę dynamicznego wzrostu. I równie szybko polityczne konsylium doszło do wniosku, że dynamika wzrostu jest zbyt duża i stwarza niebezpieczeństwo przegrzania gospodarki i wzrostu inflacji. Chiny jako jedne z pierwszych państw zaczęły po kryzysie zaostrzać politykę pieniężną. Pierwsza podwyżka stóp procentowych miała miejsce październiku 2010 roku. Choć decyzja ta została uznana za zaskakującą, to poprzedzało ją sześć podwyżek stopy rezerw obowiązkowych dla chińskich banków. Zaostrzanie polityki pieniężnej niespodzianką więc nie było. Szczególnie jeśli wziąć pod uwagę gigantyczny wzrost wartości udzielanych kredytów oraz rosnącą inflację. W momencie dokonania pierwszej podwyżki stóp inflacja wynosiła 3,6 proc. Rok później sięgała już 6,5 proc. W pierwszych trzech miesiącach 2010 roku chińska gospodarka zwiększyła się o 11,9 proc., w trzecim kwartale to tempo obniżyło się do 9,6 proc., ale i tak było bardzo wysokie. Na tyle wysokie, że jego chłodzenie wszystkim wydawało się jak najbardziej uzasadnione.

Nie minęło jednak wiele czasu, gdy zaczęły pojawiać się obawy, czy chłodzenie nie doprowadzi do twardego lądowania. Coraz głośniej artykułowane były one już od połowy 2011 roku. Dochodziły do tego coraz bardziej niepokojące sygnały wskazujące na możliwość pęknięcia bańki na tamtejszym rynku nieruchomości. Podaż mieszkań zaczęła wyraźnie przeważać nad popytem, pojawiła się tendencja spadku cen nieruchomości, a chińskie władze coraz bardziej nerwowo starały się łagodzić sytuację, wprowadzając różnego rodzaju administracyjne ograniczenia.

Niepokój związany z sytuacją i perspektywami Państwa Środka podsyciły informacje docierające z marcowych obrad najwyższych politycznych chińskich gremiów. Na razie wiadomo tyle, że bardzo wiele mówiono o konieczności wprowadzenia szeroko rozumianych reform. Zakładają one między innymi oparcie wzrostu gospodarczego w większym stopniu na popycie wewnętrznym, co miałoby sprzyjać zwiększeniu równowagi w gospodarce. Najbardziej istotne konkrety to jednak przyjęcie na najbliższe lata założenia, że tempo wzrostu gospodarki powinno wynosić około 7,5 proc., co oznacza obniżenie tego parametru o 0,5 punktu procentowego i pozostawienie celu inflacyjnego na wciąż wysokim poziomie 4 proc. Ostatnio mówi się też o stymulacji gospodarki w postaci zwiększonych wydatków państwa na infrastrukturę nie tylko przemysłową, ale też społeczną i intelektualną (edukacja, nauka).

Choć część ekspertów uważa te założenia za zbyt asekuracyjne, to jednak ostatnie dane wskazują, że chińska gospodarka może jednak doświadczyć twardego lądowania, choć trudno w tej chwili określić stopień i skalę tej „twardości”. Mówi się o spadku zysków firm, widocznym na początku tego roku. Wskaźniki aktywności gospodarczej przemysłu sygnalizują spowolnienie już od kilku miesięcy z rzędu. Wyraźnie obniżyła się w ostatnich miesiącach dynamika produkcji przemysłowej, sprzedaży detalicznej i innych parametrów gospodarczych. W lutym miało też miejsce załamanie w handlu zagranicznym. Zamiast tradycyjnej nadwyżki, pojawił się deficyt, sięgający 31,5 mld dolarów, największy od dwudziestu lat.

Zmiany wartości indeksu Shanghai Composite

Wszystkie zjawiska z ostatnich lat i towarzyszące im obawy doskonale ilustruje zachowanie indeksów giełdy w Szanghaju. Od sierpnia 2009 roku znajdują się one w nie pozostawiającej żadnych wątpliwości tendencji spadkowej. W jej wyniku Shanghai Composite stracił jedną trzecią wartości. W styczniu 2012 roku spadek sięgał już niemal 40 proc. Następujące po nim kilkutygodniowe odreagowanie zakończyło się pod koniec lutego i wszystko wskazuje na to, że zniżka będzie kontynuowana. W środę, 28 marca, indeks stracił 2,65 proc.

Roman Przasnyski, Open Finance

Źródło: Open Finance