Według NBP niemal 10% oszczędności zgromadzonych w bankach mamy w walutach obcych. To najwyższy udział od lutego 2008 r. Łączna wartość tych walut po przeliczeniu na złote to prawie 95 mld zł, czyli najwięcej w historii. To o tyle ciekawe, że np. oprocentowanie lokat w euro w polskich bankach jest jeszcze niższe niż w złotych. Z drugiej jednak strony w Polsce w tym roku mamy mieć najwyższą inflację w UE. To sprawia, że w ujęciu realnym bardziej opłaca się oszczędzać w euro niż w złotych. Z wyliczeń Expandera wynika, że po uwzględnieniu inflacji i podatku rzeczywiste oprocentowanie lokaty w euro (-0,19%) jest aż 12-krotnie wyższe niż lokaty w złotych (-2,46%). Podobna sytuacja ma utrzymać się również w kolejnych latach.

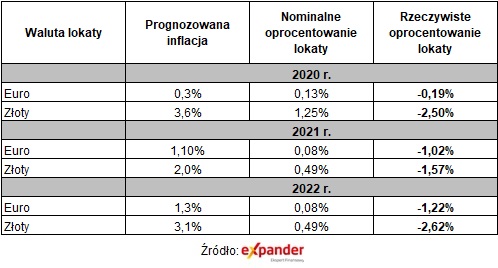

Komisja Europejska (KE) opublikowała prognozy, z których wynika, że inflacja w Polsce w tym roku ma wynieść 3,6%, a więc ma być najwyższa w Unii Europejskiej. To bardzo zła wiadomość dla osób oszczędzających na lokatach bankowych w złotych. Ich oprocentowanie jest bowiem znacznie niższe niż inflacja. Według NBP w styczniu, jeszcze przed obniżkami stóp procentowych, było to 1,25%. Jeśli ktoś na początku roku założył lokatę roczną, to teoretycznie na niej zarobił, bo bank zwróci mu większa kwotę niż została wpłacona. Jednak za te pieniądze będzie mógł kupić mniej towarów niż przed założeniem takiej lokaty. Rzeczywiste oprocentowanie, po uwzględnieniu inflacji i podatku, jest bowiem ujemne i wynosi -2,5%.

Rzeczywiste oprocentowanie w euro aż 12-krotnie wyższe

Dla porównania w tym samym czasie oprocentowanie lokat w euro polskich bankach wynosiło tylko 0,13%. Według Komisji Europejskiej inflacja w Strefie Euro ma jednak wynieść tylko 0,3%. Rzeczywiste oprocentowanie w tym przypadku też będzie ujemne, ale tylko minimalnie (-0,19%). Różnica w porównaniu do lokat w złotych jest więc ogromna. Rzeczywiste oprocentowanie depozytów w euro jest aż 12-krotnie wyższe.

Jeśli sprawdzą się prognozy KE dotyczące inflacji w latach 2021 r. i 2022 r., a oprocentowanie lokat pozostanie na poziomie zbliżonym do obecnego (0,49% dla PLN i 0,08% dla EUR), to również w kolejnych latach bardziej będzie opłacało się oszczędzać w euro. Przy takim założeniu w przyszłym roku rzeczywiste oprocentowanie dla lokat w PLN wyniesie -1,57%, a dla EUR -1,02%. W 2022 r. dla PLN będzie to -2,62%, a dla EUR -1,22%. Wciąż wyższe będzie więc dla euro.

Rzeczywiste oprocentowanie lokat w złotych i euro

W walutach mamy rekordowe 95 mld zł

Nie powinno więc dziwić, że Polacy posiadają coraz większe oszczędności w walutach. Według NBP we wrześniu wartość walutowych oszczędności zgromadzonych przez gospodarstwa domowe w bankach wyniosła prawie 95 mld zł (łącznie na kontach walutowych i na lokatach). Była to najwyższa wartość w historii. Ta kwota jednak niemal nieustannie rośnie, więc istotniejszy jest udział walut w całości oszczędności bankowych. Ten udział w przypadku gospodarstw domowych wynosi już niemal 10% i jest najwyższy od lutego 2008 r.

Największe w historii wypłaty z lokat w złotych

Uwagę zwraca też to, że według NBP od września 2019 r. do września 2020 r. kwota ulokowana na lokatach w złotych spadła aż o 68 mld zł. To rekord zarówno w ujęciu wartościowym jak i procentowym (spadek o 27%). Nigdy wcześniej nie mieliśmy do czynienia z taką skalą wypłat. Należy jednak dodać, że te pieniądze nie wypływają z banków lecz w większości zostają przeniesione na nieoprocentowane rachunki. Po prostu coraz więcej osób nie widzi sensu zakładania lokat. W niektórych bankach stawki oprocentowania wynoszą bowiem zaledwie 0,01%, a więc z 10 000 zł po roku można uzyskać 0,81 zł odsetek.

Jarosław Sadowski

Główny analityk Expander Advisors