W lipcu widać było wyraźną poprawę nastrojów wśród większości analityków i inwestorów giełdowych na świecie. Udane emisje papierów dłużnych krajów z grupy PIIGS, dobre wyniki stress testów europejskich banków oraz poprawa wskaźników wyprzedzających koniunktury największych gospodarek naszego kontynentu oddaliły obawy związane z kryzysem fiskalnym.

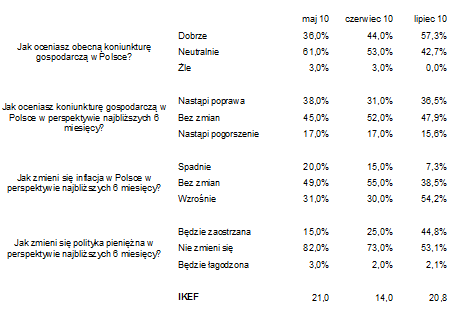

Ten wzrost optymizmu co do oczekiwanego w najbliższej przyszłości rozwoju wypadków odzwierciedlony został także w polskim Indeksie Koniunktury Ekspertów Finansowych obliczanym przez firmę Expander. Trzecia edycja IKEF przyniosła w lipcu wzrost tego wskaźnika o niemal 7 punktów do 20,8 punktu. 36,5% ankietowanych ocenia, że w Polsce nastąpi poprawa koniunktury w okresie najbliższych miesięcy, tylko 15,6% oczekuje pogorszenia sytuacji gospodarczej.

Coraz więcej ekspertów zatrudnionych w instytucjach finansowych dobrze ocenia obecny stan gospodarki, ale przekłada się to też na wyższe oczekiwania inflacyjne. Aż 54,2% uczestników ankiety oczekuje wzrostu inflacji w ciągu najbliższych 6 miesięcy. Z pewnością do takich opinii przyczyniły się ostatnie bardzo dobre i zdecydowanie lepsze od oczekiwań wyniki dynamiki produkcji przemysłowej i sprzedaży detalicznej w Polsce. Publikowane w lipcu dane na temat czerwcowej inflacji także pokazał wzrost cen szybszy niż wynikałoby to z prognoz analityków. Niepewne jest też to, jak RPP oceni kierunki polityki fiskalnej proponowane przez rząd. Mimo więc, że obecnie inflacja wciąż znajduje się poniżej dolnej granicy celu NBP (w czerwcu wzrost cen wyniósł 2,3%), to coraz więcej ekspertów finansowych spodziewa się zaostrzenia polityki pieniężnej w okresie najbliższych 6 miesięcy.

Rezultaty ankiety wskazują, że polska gospodarka powoli może już kończyć tę fazę ożywienia cyklu koniunkturalnego, w czasie której wzrost aktywności gospodarczej nie wywołuje jeszcze presji inflacyjnej. Z pewnością jednak bardzo daleko jest też do przegrzania koniunktury. Mimo, że polskiej gospodarce sprzyja wyraźne ożywienie w Niemczech i relatywnie stabilny popyt wewnętrzny, to sytuacja całej gospodarki światowej jest wciąż niepewna. Na przykład ciągle może okazać się, że globalny wzrost długu publicznego na niespotykaną dotąd skalę albo wywoła bankructwo nadmiernie zadłużonych krajów, albo spadek koniunktury gospodarczej spowodowany znacznymi cięciami wydatków budżetowych. Ciągle więc istnieje możliwość wystąpienia drugiego dna globalnej recesji, które z pewnością odbiłoby się bardzo negatywnie także i na rodzimej koniunkturze. Na szczęście ostatnio prawdopodobieństwo takiego scenariusza wyraźnie zmalało.

Wyniki ankiety IKEF w poszczególnych miesiącach:

IKEF obliczany jest na podstawie opinii zatrudnionych w instytucjach finansowych ekspertów oraz menedżerów średniego i wyższego szczebla, zajmujących się bezpośrednio analizami ekonomicznymi i inwestycyjnymi, zarządzaniem aktywami lub strategicznym zarządzaniem firmą. Ankietowani odpowiadają na cztery pytania, obrazujące pogląd tej grupy na bieżący i oczekiwany stan koniunktury gospodarczej oraz oczekiwane kierunki zmian inflacji i polityki pieniężnej. Bazą do obliczania głównego wskaźnika jest pytanie dotyczące kierunków koniunktury gospodarczej w Polsce w perspektywie najbliższych 6 miesięcy. Pozostałe trzy pytania mają charakter pomocniczy i służą do oceny, w której fazie cyklu koniunkturalnego gospodarka może się znajdować. IKEF obliczany jest jako różnica pomiędzy odsetkiem odpowiedzi pozytywnych a odsetkiem odpowiedzi negatywnych. Maksymalny zakres wahań indeksu wynosi więc teoretycznie od -100 do 100 co oznaczałoby stuprocentową zgodność ankietowanych. Ujemne wartości wskaźnika wskazują na możliwe pogorszenie się koniunktury gospodarczej, dodatnie wartości powinny zwiastować poprawę sytuacji w gospodarce.

Źródło: Expander