Od jesieni ubiegłego roku zwiększyły się obroty na rynku instrumentów pochodnych. Jednocześnie maleć zaczął wolumen handlu akcjami naszych blue chipów.

W pierwszych miesiącach roku wyraźnie widać większą niż poprzednio aktywność inwestorów na warszawskim rynku instrumentów pochodnych. Co prawda wzmożony handel pochodnymi miał miejsce także w pierwszych trzech miesiącach 2010 roku, jednak w porównaniu do tamtego okresu mamy do czynienia z trzema istotnymi różnicami.

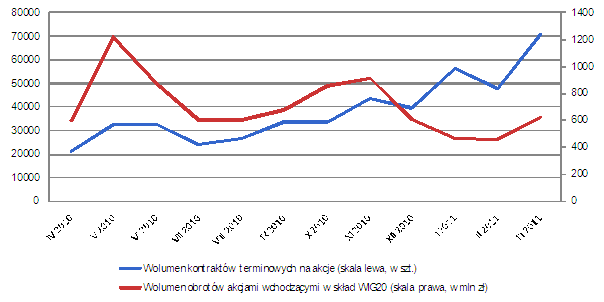

Po pierwsze, większemu wolumenowi handlu kontraktami terminowymi i opcjami towarzyszy jednoczesne zmniejszenie się wolumenu obrotów akcjami. Po drugie, notujemy rekordowo wysokie obroty kontraktami na akcje. Po trzecie wreszcie, zdecydowanie rośnie udział inwestorów zagranicznych w obrotach instrumentami pochodnymi. W przypadku kontraktów terminowych zwiększył się on z 12 proc. w pierwszej połowie 2010 roku do 16 proc. w ostatnich sześciu miesiącach roku. W przypadku opcji inwestorzy zagraniczni mają zdecydowaną przewagę nad rodzimymi, bowiem ich udział przekracza 60 proc. Dane dotyczące struktury udziału różnych grup inwestorów w obrotach publikowane są co pół roku, jednak tendencje występujące od 2005 roku są jednoznaczne. Udział inwestorów zagranicznych w naszym rynku pochodnych rośnie i nic nie zapowiada, by ten trend miał się zmienić.

Handel instrumentami pochodnymi rozwija się na naszym parkiecie coraz bardziej dynamicznie. To powód do satysfakcji, często demonstrowanej przez przedstawicieli warszawskiej giełdy. Rzeczywiście jest się z czego cieszyć, jeśli w tym zakresie wyprzedzamy niektóre inne europejskie rynki i coraz bardziej zbliżamy się do tych najbardziej rozwiniętych. Popularności i obrotów kontraktami na WIG20 może zazdrościć nam niejeden parkiet naszego kontynentu o znacznie dłuższych tradycjach i doświadczeniu. Od kilku miesięcy rośnie w siłę handel kontraktami na akcje oraz opcjami indeksowymi.

Ale nie należy zapominać o zagrożeniach związanych z funkcjonowaniem tych bardziej wyrafinowanych, wykorzystujących dźwignię finansową instrumentów. Niedawny globalny kryzys finansowy pokazał, z jakimi niebezpieczeństwami ich stosowanie może się wiązać i ile szkód potrafi narobić. I to nie tylko dla inwestorów bezpośrednio uczestniczących w handlu nimi, ale też w znacznie szerszym otoczeniu, także wśród podmiotów bezpośrednio z rynkiem giełdowym nie związanych.

Co prawda toczące się w Stanach Zjednoczonych i w Europie na najwyższych szczeblach dyskusje na temat wprowadzenia ściślejszych regulacji i ograniczeń w funkcjonowaniu różnego rodzaju instrumentów finansowych charakteryzujących się podwyższonym ryzykiem i możliwością wykorzystania w czysto spekulacyjnych ostatnio przycichły, ale problem niewątpliwie istnieje i trzeba go będzie rozwiązać. Na naszym rynku te niebezpieczeństwa nie były dotąd duże, ale tylko dlatego, że skala obrotu tymi instrumentami była niewielka. Teraz zaczyna się to zmieniać. Potencjalnych zagrożeń nie należy demonizować, ale też nie można ich nie dostrzegać. Lepiej dmuchać na zimne, niż się poparzyć, a uczyć się i na błędach i na doświadczeniach tych, którzy już z tymi niebezpieczeństwami zetknęli się w praktyce.

Porównanie wolumenów obrotów akcjami i kontraktami na akcje na GPW

Źródło: GPW.

Często podkreśla się, że na rozwiniętych rynkach finansowych znacznie więcej kapitału zaangażowanego jest w handel instrumentami pochodnymi i różnego rodzaju skomplikowanymi transakcjami finansowymi o spekulacyjnym charakterze, niż w transakcje mające na celu transfer kapitału między tymi, którzy go potrzebują do swej działalności, a tymi, którzy mają go w nadmiarze. Ogromny wolumen transakcji finansowych, dokonywanych w oderwaniu od jakiejkolwiek działalności związanej z realną gospodarką wskazuje, że nie mają one wiele wspólnego ze zjawiskami w niej zachodzącymi. Szacuje się, że zaledwie kilka procent obrotów na globalnym rynku walutowym ma związek z międzynarodowym handlem. Na naszym rynku do takich dysproporcji jeszcze daleko, ale wartość obrotów kontraktami terminowymi na indeksy i akcje jest prawie dwukrotnie wyższa niż wartość obrotów akcjami wchodzącymi w skład WIG20. Siłę transakcji na rynku terminowym można też obserwować w każdy trzeci piętek miesiąca kończącego kwartał, gdy następuje rozliczenie wygasających serii instrumentów finansowych. Wówczas mamy do czynienia z krótkotrwałymi, lecz dynamicznymi zmianami notowań, a przede wszystkim ze skokiem obrotów akcjami.

Źródło: Open Finance