Trwający od ponad dwóch lat okres łagodnej polityki pieniężnej dobiega końca. O tym, że stopy procentowe wkrótce wzrosną, są przekonani chyba wszyscy. Pytanie nie brzmi więc czy, ale kiedy. Czekanie trwa już kilkanaście miesięcy, ale Rada Polityki Pieniężnej decyzji wciąż nie podejmuje. I nadal nie wiadomo, kiedy się to stanie.

O tym, że Rada Polityki Pieniężnej może podnieść stopy procentowe spekuluje się już od dość dawna. Mniej więcej od czasu, gdy okazało się, że w ostatnich trzech miesiącach 2009 roku polska gospodarka wyraźnie odżyła, po trzech kwartałach spowolnienia wzrostu. Liczne zespoły analityków zagranicznych i krajowych instytucji finansowych ścigają się do dziś w prognozowaniu kiedy i o ile Rada podniesie stopy. I do dziś ten wyścig pozostaje nierozstrzygnięty. Warto więc spojrzeć na to, jak i dlaczego stopy procentowe zmieniały się w ciągu ostatnich dwudziestu lat, jak decyzje te oddziaływały na gospodarkę.

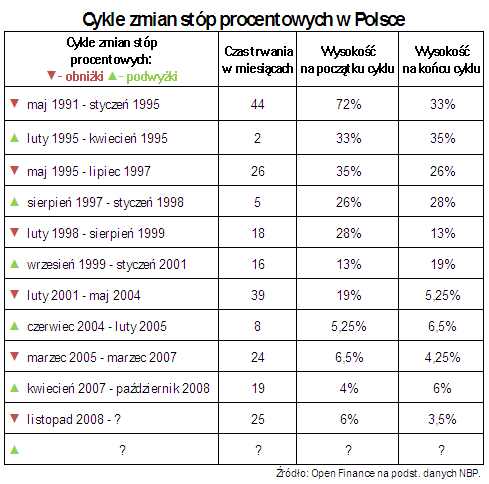

Stopy równają w dół

W tym, że stopy procentowe w Polsce spadają od wielu lat, nie ma nic dziwnego. Wystarczy przypomnieć sobie, że wiosną 1991 roku, czyli niemal dwadzieścia lat temu, podstawowa stopa procentowa Narodowego Banku Polskiego sięgała 72 proc. To wielkość zupełnie dziś abstrakcyjna i szokująca, ale wówczas, gdy inflacja przekraczała 67 proc., nie robiła zbyt wielkiego wrażenia. W ciągu niespełna sześciu lat stopa referencyjna obniżyła się do 26 proc. a inflacja spadła do 15 proc. Do poziomu porównywalnego z rozwiniętymi gospodarkami europejskimi nasze stopy procentowe oraz inflacja zbliżyły się zaledwie sześć lat temu. W maju 2004 roku, gdy Polska weszła do Unii Europejskiej, dynamika wzrostu cen wynosiła już tylko 3,4 proc., a referencyjna stopa procentowa sięgnęła 5 proc.

Dominuje cykl dwuletni

Spośród ostatnich dwudziestu lat dochodzenia polskiej gospodarki do normalności, łącznie przez niemal 15 lat prowadzona była polityka obniżania stóp procentowych. Za wyjątkiem pierwszego okresu transformacji, trwającego od 1991 do początku 1995 roku oraz kryzysowych lat 2001-2004, w tym luzowaniu polityki pieniężnej zdecydowanie dominuje cykl dwuletni, przerywany trwającymi kilka miesięcy fazami podwyższania stóp procentowych. Z dłuższymi, kilkunastomiesięcznymi cyklami zaostrzania polityki pieniężnej, mieliśmy do czynienia także dwukrotnie. Przez szesnaście miesięcy Rada Polityki Pieniężnej chłodziła gospodarkę w latach 1999-2000, czyli w czasie szaleństwa internetowej gospodarki, a przez dziewiętnaście miesięcy starała się zapobiec przegrzaniu od wiosny 2007 do jesieni 2008 roku,

Studzenie koniunktury zaczynało się wówczas, gdy tempo wzrostu PKB sięgało 7,4 proc., tak jak latem 1997 roku i wiosną 2007 roku lub nieco mniej, czyli 5-6 proc., jak jesienią 1999 roku i latem 2004 roku. Za każdym razem było ono skuteczne, bowiem w dwóch przypadkach dynamika PKB wyhamowała bardzo mocno (w okresie od września 1999 do stycznia 2001 roku z 5 do 2 proc. i od czerwca 2004 roku do lutego 2005 roku z 6,1 do 2,4 proc.), zaś w pozostałych dwóch dość wyraźnie (od sierpnia 1997 roku do stycznia 1998 roku z 7,4 do 6,5 proc. i od kwietnia 2007 roku do października 2008 roku z 7,4 do 5 proc.).

Równie skuteczne było stymulowanie naszej gospodarki poprzez obniżanie stóp procentowych. Redukcja stopy referencyjnej z 19 do 5 proc. w latach 2001-2004, czyli po pęknięciu bańki internetowej, wiązała się ze zwiększeniem dynamiki wzrostu PKB z 2 do 6,1 proc. Zmniejszenie jej z 7 do 4 proc. od marca 2005 do marca 2007 roku spowodowało wzrost PKB z 2,4 do 7,4 proc. Ostatnia, rozpoczęta w listopadzie 2008 roku runda luzowania polityki pieniężnej, to zwiększenie dynamiki rozwoju naszej gospodarki z 2,9 do 4,2 proc. (po drodze mieliśmy jednak kwartał, w którym PKB zwiększył się o jedynie 0,8 proc.).

Rada w kropce

Wyciąganie wniosków dotyczących posunięć Rady Polityki Pieniężnej w najbliższym czasie na podstawie analizy jej decyzji z przeszłości może być jednak niezbyt miarodajne. Obecne warunki są bowiem zupełnie nieporównywalne z tym, co działo się wcześniej. Nasza gospodarka od kilkunastu miesięcy zachowuje się rewelacyjnie na tle pozostałych państw świata i Europy w szczególności. Wciąż jednak dynamika wzrostu daleka jest od rekordowych poziomów i o przegrzaniu koniunktury zdecydowanie mówić nie można. Tym bardziej, że dobre prognozy dla naszej gospodarki kontrastują z perspektywą spowolnienia w przyszłym roku u naszych największych partnerów handlowych. To pierwszy czynnik, który Rada bierze w swych kalkulacjach pod uwagę.

Drugim jest rosnące tempo wzrostu cen. Jednak i tu nie ma wielkiego zagrożenia dla celu inflacyjnego. Co prawda inflacja w tym roku nie spadła latem do 1 proc., jak się tego wcześniej spodziewano, ale też wciąż nie przybiera groźnych rozmiarów. Daleko jej do 3,5 proc., czyli górnej granicy, przyjętej przez NBP. Po nieoczekiwanym skoku do 2,8 proc. w październiku, w listopadzie spadła do 2,7 proc. W ustawie budżetowej na 2011 rok przyjęto, że tempo wzrostu cen towarów i usług konsumpcyjnych wyniesie 2,3 proc. Nawet jeśli to założenie jest zbyt optymistyczne, cel inflacyjny w żadnym stopniu zagrożony nie jest. Zwiększająca się z 4 proc. w październiku do 4,4 proc. w listopadzie inflacja na poziomie cen producentów to wynik przede wszystkim rosnących cen surowców, na co zaostrzenie polityki pieniężnej wpływu nie ma, oraz umocnienia złotego. Podwyżka stóp procentowych mogłaby naszą walutę jeszcze bardziej umocnić. Umocnienie się złotego wpłynęłoby niekorzystnie na tempo wzrostu gospodarczego. Nie bez znaczenia dla Rady Polityki Pieniężnej są też tendencje w zakresie polityki pieniężnej na świecie. Poza Chinami, Indiami i Koreą Południową dominuje przekonanie o konieczności trzymania stóp na bardzo niskim poziomie.

Powodów do zaostrzania polityki pieniężnej zbyt mocnych więc nie ma, poza obawami przed wzrostem inflacji. Obawy te jednak są póki co mocno hipotetyczne. Mimo luzowania polityki przez ostatnie dwa lata, inflacja obniżyła się z 3,7 do 2,7 proc.

Coraz więcej jastrzębi

Opinie o potrzebie rozważenia możliwości podwyższenia stóp procentowych pojawiły się już wczesną wiosną i formułowane były przez Sławomira Skrzypka, poprzedniego prezesa Narodowego Banku Polskiego, wcześniej znanego z niechęci do zaostrzania polityki pieniężnej. Po jego tragicznej śmierci oraz po zmianie składu Rady Polityki Pieniężnej, kwestia podwyżek w naturalny sposób uległa zawieszeniu. Pierwsze nieśmiałe sygnały powrotu dyskusji o zaostrzeniu polityki pieniężnej pojawiały się jednak już na czerwcowym posiedzeniu Rady. W sierpniu po raz pierwszy został złożony wniosek o podwyżkę stóp procentowych o 0,5 punktu procentowego oraz o podniesienie stopy rezerw obowiązkowych. Od tego czasu pojawia się na każdym posiedzeniu Rady i za każdym razem nie uzyskuje odpowiedniej liczby zwolenników. W końcu do podwyżki stóp dojdzie. Jak wynika z obserwacji historycznych, nie należy się tego spodziewać już na najbliższym posiedzeniu.

W ciągu ostatnich dwudziestu lat raz tylko stopy zmieniono w grudniu. Za to dość często dochodziło do zmian w pierwszych dwóch miesiącach roku. W przyszłym roku prawdopodobnie nastąpi to jednak nie wcześniej niż w marcu. Jedynymi czynnikami, które mogłyby decyzję Rady przyspieszyć, mogłoby być pojawienie się wyraźnego zagrożenia inflacyjnego lub nadzwyczajnego tempa wzrostu gospodarczego w ostatnim kwartale roku. Dynamika wzrostu cen przekraczająca zdecydowanie 3 proc. wydaje się jednak mało prawdopodobna, zaś nawet 4,5-proc. skok PKB, nie poparty wzrostem inflacji, nie byłby raczej w stanie skłonić RPP do zacieśnienia polityki pieniężnej. Z ostatnich wypowiedzi członków Rady Polityki Pieniężnej wynika, że czterech z nich skłania się ku podwyżkom stóp procentowych, z tego dwóch chciałoby dokonać ich jak najszybciej.

Źródło: Open Finance