Kredyty gotówkowe kosztują niemal tyle samo co przed rokiem. Lecz tym razem w reklamach znacznie rzadziej pojawiają się świąteczne motywy.

Instytucje finansowe prawdopodobnie wyciągnęły wnioski z zeszłorocznej lekcji, kiedy w nadziei na duży popyt oferowały pożyczki na święta. W grudniu 2010 roku niemal co drugi bank na rynku zachęcał reklamami z Mikołajem i bożonarodzeniową choinką. Pomimo wysiłku instytucji finansowych, saldo zadłużenia gospodarstw domowych z tytułu kredytów konsumpcyjnych spadło w tym okresie o ponad 580 mln zł. Prawdopodobnie w obawie o powtórkę cześć banków zrezygnowała w tym roku z promowania świątecznych kredytów. Nie bez znaczenia może być również konieczność wdrożenia nowej ustawy o kredycie konsumenckim, która wejdzie w życie 18 grudnia.

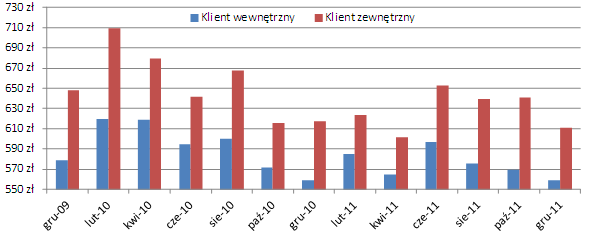

Średnia cena kredytów gotówkowych jest najniższa od czerwca, ale niemal identyczna, jak przed rokiem. Klient wewnętrzny (znany bankowi) pożyczając 5 tys. zł po roku odda o 559 zł więcej, czyli tyle co w grudniu 2010 roku. Z kolei klient zewnętrzny poniesie 611 zł kosztów (-1,1 proc. r/r). Podobnie w przypadku pożyczek na niższe kwoty – roczny kredyt na 2 tys. zł zaciągnięty we własnym banku kosztuje średnio 230 zł i jest tylko nieznacznie tańszy (-0,6 proc. r/r) niż przed rokiem.

Przeciętny koszt całkowity rocznego kredytu gotówkowego na 5 tys. zł

Źródło: Open Finance.

Instytucje, które zdecydowały się na promowanie świątecznych pożyczek, najczęściej kuszą klientów brakiem prowizji i upominkami. Zdarzają się również banki, które nie zmieniając dotychczasowej oferty, wyłącznie wzbogaciły przekaz reklamowy o świąteczne motywy. Alior Bank kusi klientów kredytami bez prowizji, lecz w zamian wymaga, aby klient wykupił ubezpieczenie. To dość popularny sposób instytucji finansowych na przyciągnięcie uwagi klientów – korzysta z niego również PKO BP. Kredyt bez prowizji promują także Bank BGŻ i Kredyt Bank, lecz nie wspominają one ani słowem o świątecznej pożyczce. Z kolei klienci, którzy zaciągają kredyt w Banku Ochrony Środowiska, BZ WBK oraz ING Banku Śląskim mogą liczyć na upominki. Pierwszy z nich w zimowej promocji pożyczki gotówkowej daje kredytobiorcom 100 zł w postaci bonów upominkowych – niezależnie od kwoty pożyczki. Również BZ WBK rozdaje 100 zł w prezencie, ale tylko do kredytów powyżej 3 tys. zł. Z kolei ING Bank Śląski do 16 grudnia rozdaje kredytobiorcom książki wraz z audiobookiem.

Przy okazji jesienno-zimowych i świątecznych ofert kredytów gotówkowych widać, że banki coraz częściej zmieniają sposób reklamowania kredytów. Klienci kuszeni są już nie tylko niskim oprocentowaniem czy zerową prowizją, ale również wysokością raty lub samych kosztów wyrażonych w złotych. I tak na przykład Citi Handlowy podaje „już od 19 zł za każde pożyczone 1000 zł”. Takie same wartości podaje BZ WBK. Z kolei Kredyt Bank zachęca ratą od 16,5 zł za każdy pożyczony 1 tys. zł. Podobny chwyt wykorzystuje Alior Bank, ale rata od każdego tysiąca złotych zaczyna się dopiero od 22 zł. O krok dalej poszedł Credit Agricole – bank zamiast raty podaje wyłącznie wysokość kosztów (10 zł za każdy pożyczony 1 tys. zł). Instytucje finansowe najwyraźniej doszły do wniosku, że dla kredytobiorców największe znaczenie ma wysokość comiesięcznego obciążenia domowego budżetu, a nie całkowitych kosztów kredytu. To z kolei tylko zwiększa śmiałość banków, które podają wysokość raty kredytu na 1 tys. zł rozbitego nawet na 6-8 lat spłaty.

Udzielnie najtańszego 12-miesięcznego kredytu na 5 tys. zł niezmiennie od kilku miesięcy deklaruje Getin Bank, gdzie po roku przyjdzie oddać o 239 zł więcej niż pożyczono. Na drugim miejscu jest BZ WBK z pożyczką, której oprocentowanie nominalne rozpoczyna się od 5,99 proc. w skali roku. Na trzecim miejscu znajduje się oferta Citi Handlowego. Należy jednak pamiętać, że większość ofert z czołówki to wyłącznie kredyty przeznaczone dla wąskiej grupy klientów o najwyżej wiarygodności kredytowej. Stąd wniosek, iż wysoko postawiona poprzeczka wyklucza zdecydowaną większość zainteresowanych z możliwości zaciągnięcia ponadprzeciętnie atrakcyjnego kredytu.

Oferta rocznych kredytów gotówkowych na 5 tys. zł (dla klientów wewnętrznych)

|

Bank |

Oprocentowanie nominalne |

Prowizja |

Ubezpieczenie (łączna kwota) |

Miesięczna rata |

Całkowity koszt kredytu |

|

|

Getin Bank |

8,7% |

0% |

– |

9,1% |

436,6 zł |

238,7 zł |

|

BZ WBK |

5,99% |

3% |

– |

12,5% |

447,1 zł |

352,2 zł |

|

Citi Handlowy |

10,99% |

1% |

– |

13,7% |

446,0 zł |

356,0 zł |

|

Bank Millennium |

7,9% |

3% |

– |

14,4% |

448,0 zł |

373,0 zł |

|

Meritum Bank |

9,9% |

0% |

– |

15,2% |

449,0 zł |

392,2 zł |

|

9,9% |

0% |

157 zł |

16,6% |

452,7 zł |

432,7 zł |

|

|

Kredyt Bank |

11,87% |

0% |

104 zł |

17,0% |

453,2 zł |

439,1 zł |

|

Pekao |

16,12% |

0% |

– |

17,4% |

453,9 zł |

447,3 zł |

|

BGŻ |

17,5% |

0% |

0 zł |

18,6% |

457,2 zł |

486,5 zł |

|

Eurobank |

7,95% |

5% |

– |

19,2% |

457,7 zł |

492,5 zł |

|

Polbank EFG |

11,9% |

3% |

– |

19,2% |

457,9 zł |

494,9 zł |

|

Invest-Bank |

17,9% |

0% |

– |

19,4% |

458,0 zł |

498,0 zł |

|

BOŚ |

14,98% |

3% |

– |

23,0% |

464,8 zł |

577,4 zł |

|

Toyota Bank |

13,5% |

3% |

– |

23,1% |

465,7 zł |

588,1 zł |

|

Alior Bank |

15,5% |

0% |

155 zł |

23,5% |

466,6 zł |

598,7 zł |

|

Credit Agricole |

6,339% |

5% |

162 zł |

23,6% |

466,7 zł |

600,0 zł |

|

mBank |

12,79% |

3% |

91 zł |

24,3% |

467,8 zł |

613,6 zł |

|

Raiffeisen Bank |

17,99% |

0% |

104 zł |

24,2% |

467,9 zł |

616,9 zł |

|

ING Bank Śląski |

16,5% |

3% |

– |

24,7% |

468,6 zł |

623,3 zł |

|

MultiBank |

14,5% |

3% |

91 zł |

26,4% |

472,0 zł |

664,2 zł |

|

BPS |

12,99% |

4% |

120 zł |

29,0% |

477,0 zł |

724,0 zł |

|

Bank BPH |

17,1% |

5% |

– |

30,3% |

479,7 zł |

756,0 zł |

|

Inteligo |

17,99% |

5% |

– |

31,8% |

482,6 zł |

791,8 zł |

|

PKO Bank Polski |

18,49% |

5% |

– |

32,6% |

483,8 zł |

805,7 zł |

|

Bank Pocztowy |

19% |

4% |

229 zł |

42,2% |

502,0 zł |

1 023,0 zł |

Źródło: banki.

Brak bożonarodzeniowych motywów w grudniowych ofertach pożyczek konsumpcyjnych częściowo przypomina rok 2009. Banki w tym czasie niemal zatrzymały akcję kredytową i wręcz unikały skojarzeń ze świątecznymi pożyczkami. Co prawda teraz sytuacja nie wygląda na tyle źle, ponieważ instytucje finansowe chętnie pożyczą pieniądze, ale po wcześniejszym dokonaniu wnikliwej selekcji. A to oznacza, że tworzenie okolicznościowych promocji (kredyty na święta, wakacje, szkolną wyprawkę, itp.) wspieranych drogimi kampaniami może być po prostu nieopłacalne.

Źródło: Open Finance