Rekordową liczbę ponad 3,3 tys. transakcji uwzględniliśmy przy obliczaniu indeksu cen transakcyjnych mieszkań na koniec kwietnia br.

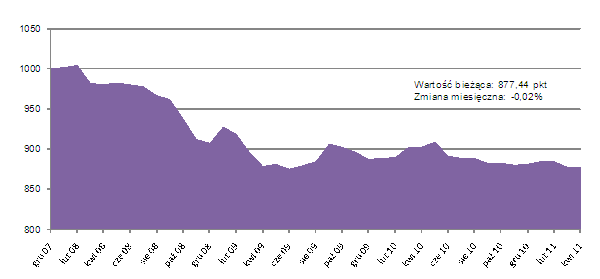

Indeks cen transakcyjnych w kwietniu niemal nie zmienił wartości, spadając w ciągu miesiąca o zaledwie 0,02 proc., do poziomu 877,44 pkt. W skali roku oznacza to spadek o 2,8 proc. Warto zwrócić uwagę, że w połączeniu z inflacją, której roczny wskaźnik w marcu wyniósł 4,3 proc., daje to realny roczny spadek cen transakcyjnych w największych miastach Polski o ponad 6,5 proc. Przy przeciętnym wynagrodzeniu podawanym przez GUS, które wzrosło o 4 proc., czyli w tempie bliskim stopie inflacji, oznacza to przyzwoity wzrost dostępności mieszkań dla potencjalnych nabywców. A swoje dokładają też banki, obniżające koszty kredytów hipotecznych. Niektóre z instytucji oferują już nawet marże poniżej 1 pkt proc., oglądane ostatnio w szczytowej fazie boomu mieszkaniowego, w latach 2006-2008.

I faktycznie mamy do czynienia ze wzrostem liczby transakcji na rynku. Przy obliczaniu indeksu w kwietniu uwzględniliśmy ich ponad 3,3 tys. To nowy rekord, wyższy o 4,4 proc. od poprzedniego, ustanowionego w grudniu ubiegłego roku. Licząc rok do roku liczba transakcji podskoczyła o 27,9 proc., a miesiąc do miesiąca o 8,4 proc.

Zmiany indeksu cen transakcyjnych

Źródło: Open Finance.

W połowie z monitorowanych przez nas miast w kwietniu mediana cen transakcyjnych wzrosła, a w połowie spadła. Największe wzrosty miały miejsce w Gdyni (5,8 proc.), Lublinie (4 proc.) i Gdańsku (3 proc.). Z kolei największa przecena dotknęła Katowic (3,6 proc), Łodzi (2,9 proc.) i Szczecina (2,8 proc.). W Warszawie, stanowiącej największy rynek, odpowiadający za ok. jedną trzecią wszystkich uwzględnianych przez nas przy obliczaniu indeksu transakcji, w ubiegłym miesiącu ceny spadły o 0,4 proc. W ciągu 12 miesięcy mediana cen najmocniej spadła w Bydgoszczy (7,5 proc.), Szczecinie (6 proc.) i Wrocławiu (4 proc.). Pomimo spadku indeksu były jednak miasta, w których zaobserwowaliśmy wzrost, a należą do nich m.in. Białystok (2,5 proc.), Gdańsk (1,5 proc.) czy Łódź (0,5 proc.).

Jak zmieniały się ceny transakcyjne metra kwadratowego w największych miastach Polski w ostatnich 12 miesiącach

|

miasto |

mediana cen m2 w kwietniu 2011 r. |

roczna zmiana ceny |

miesięczna zmiana ceny |

|

Białystok |

4458 zł |

2.5% |

0.9% |

|

Bydgoszcz |

3946 zł |

-7.5% |

-1.7% |

|

Gdańsk |

5718 zł |

1.5% |

3.0% |

|

Gdynia |

5423 zł |

-2.8% |

5.8% |

|

Katowice |

3680 zł |

-2.6% |

-3.6% |

|

Kraków |

6385 zł |

-2.2% |

-0.2% |

|

Lublin |

4861 zł |

-0.8% |

4.0% |

|

Łódź |

4113 zł |

0.5% |

-2.9% |

|

Olsztyn |

4666 zł |

0.0% |

2.8% |

|

Poznań |

5690 zł |

0.4% |

0.6% |

|

Szczecin |

4410 zł |

-6.0% |

-2.8% |

|

Warszawa |

7844 zł |

-1.5% |

-0.4% |

|

Wrocław |

6005 zł |

-4.0% |

-0.5% |

Źródło: Open Finance i Home Broker na podstawie transakcji przeprowadzonych przez klientów firmy.

Komentarz i prognoza

Sytuacja na rynku mieszkaniowym jest względnie stabilna, co potwierdza publikowany przez nas indeks cen transakcyjnych, liczony w oparciu o operacje dokonywane przez klientów Open Finance i Home Broker. Przybywa chętnych do zakupu mieszkania, do czego skłania rosnąca ich dostępność. Choć zakładamy, że liczba transakcji będzie nadal systematycznie rosnąć, to cały czas podtrzymujemy prognozę, że skali roku ceny zanotują kilkuprocentowy realny spadek. Trzeba bowiem pamiętać o wciąż wysokiej podaży nowych mieszkań, a także o podwyżkach stóp procentowych przez RPP, które przyczynią się do przystopowania procesu obniżania ceny kredytu hipotecznego (banki nie będą obniżać marż w nieskończoność, a poziom 1 pkt proc. wydaje się być absolutnym minimum).

W kwietniu ceny mieszkań praktycznie się nie zmieniły, choć w perspektywie roku przeciętne „M” w największych polskich miastach straciło na wartości 2,8 proc.. Trzeba podkreślić, że najświeższy odczyt jest najniższym od 22 miesięcy. Trudno tu jednak jeszcze mówić o trendzie. W ostatnich 12 miesiącach trzy razy ceny rosły, pięciokrotnie spadały, a cztery razy praktycznie się nie zmieniły. Powyższe dane świadczą o wciąż niewielkich fluktuacjach i utrzymywaniu się cen nieruchomości na relatywnie stabilnym poziomie. Sytuację taką obserwować można już od blisko dwóch lat.

Co piąty kupujący zamienia mieszkanie na większe

Okres stabilizacji cen jest dobrym momentem dla osób planujących zamianę mieszkania. Zgodnie z danymi Home Broker stanowią oni obecnie 51 proc. kupujących. Ogólnie na rynku aż 46 proc. osób stanowią ci, którzy chcieliby zamienić mieszkanie na lepsze. Pod tym pojęciem przede wszystkim rozumiany jest metraż, a w następnej kolejności dopiero standard i lokalizacja. W efekcie blisko co piąta osoba kupująca mieszkanie motywowana jest chęcią zamieszkania w większych „czterech kątach”.

Stabilne ceny nie są też złą wiadomością dla osób, które planują kupić swoje pierwsze „M”. Zgodnie z badaniami Home Broker stanowią oni aż 49 proc. nabywców na rynku. W gronie tym przeszło 60 proc. jest w wieku od 26 do 35 lat. Martwić może fakt, że identyczny cel ma aż 17 proc. osób w wieku ponad 36 lat.

Sezonowe ożywienie w pełni

Trzeba też zauważyć, że liczbę zawieranych transakcji kupna/sprzedaży mieszkań charakteryzuje trend wzrostowy. Z jednej strony jest to wynik sezonowego ożywienia na rynku nieruchomości. Z drugiej natomiast postępującego powiększania się zarówno popytu jak i podaży. Trend taki jest widoczny już od ponad dwóch lat. Deweloperzy rozpoczynają bowiem coraz więcej nowych inwestycji, dzięki czemu nabywcy mogą wybierać z rekordowo dużej puli dostępnych lokali. Popyt wzmacniany jest natomiast przez banki, które znacząco obcięły marże i coraz liczniejszej rzeszy nabywców chcą obecnie udzielać kredytów o wartości zaledwie 20 proc. niższej niż tuż przed wybuchem kryzysu. Wracając jednak do wpływu czynników sezonowych, dane za ostatnich kilka lat pokazują, że w kwietniu – drugim miesiącu sezonowego ożywienia – liczba zawieranych transakcji potrafi z miesiąca na miesiąc wzrosnąć nawet o przeszło 10 proc.

Tańszy kredyt w zasięgu ręki

Wspomniany wyżej spadek marż jest okazją dla osób posiadających kredyt zaciągnięty na przykład w 2009 roku na znaczne obniżenie kosztów obsługi długu. Niecałe trzy lata temu marże kredytów hipotecznych dochodziły do 3 proc..Natomiast w kwietniu br. było to 1,35 proc. Dlaczego gra jest warta świeczki? Na odsetkach od kredytu na 300 tys. zł zaciągniętego w 2009 roku można zaoszczędzić blisko 100 tys. zł. Rozwiązaniem jest refinansowanie. Trzeba się tu jednak liczyć z kosztem wcześniejszej spłaty obecnego zadłużenia i zaciągnięcia nowego długu. Przeciętnie cała operacja przed upływem trzech lat od uruchomienia kredytu nie powinna kosztować więcej niż 6-7 tys. zł, choć w gronie banków można znaleźć też takie, które stronią od opłat.

Ceny nominalnie wzrosną, choć realnie spadną

Co przyniesie przyszłość na rynku nieruchomości? Zgodnie ze marcową prognozą Home Broker przeciętna cena mieszkań w największych miastach powinna wzrosnąć w perspektywie roku o 0,3 proc. Projekcja inflacji NBP mówi natomiast, że najprawdopodobniej ogólny poziom cen wzrośnie w ciągu roku o blisko 2,5 proc. Oznaczałoby to realny spadek cen mieszkań o około 2 proc. Biorąc ponadto pod uwagę, że w perspektywie kolejnych 12 miesięcy można spodziewać się kilkuprocentowego wzrostu poziomu wynagrodzeń, może to skromnie poprawić dostępność mieszkań dla przeciętnego nabywcy.

Źródło: Open Finance