Dostępność kredytów mieszkaniowych jest najwyższa od niemal pięciu lat. W coraz większej liczbie banków trzyosobowa rodzina z dochodem na poziomie dwóch średnich krajowych może pożyczyć nawet ponad milion złotych. To nominalny rekord, choć w ujęciu realnym były już czasy, w których o kredyt było znacznie łatwiej niż dziś. Mimo tego sytuacja kredytobiorców jest teraz najlepsza od lat.

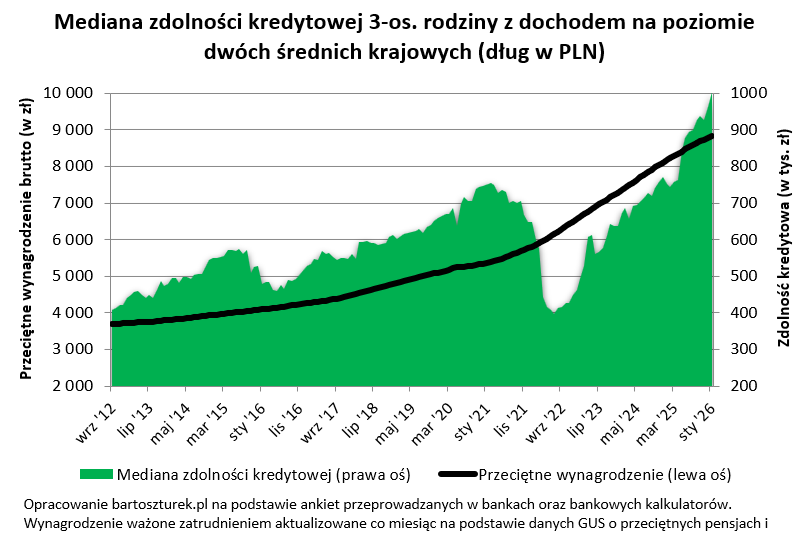

Trochę ponad milion złotych – taka jest obecnie przeciętna zdolność kredytowa trzyosobowej rodziny z dochodem na poziomie dwóch średnich krajowych – wynika z najnowszych deklaracji banków. To najwyższy wynik w historii. Kwota ta jest dziś o 1/3 wyższa niż w analogicznym okresie przed rokiem.

Nominalny rekord zdolności kredytowej

Przy tym oczywiście trzeba mieć świadomość, że milion złotych zdolności kredytowej dziś, to pieniądze o zupełnie innej sile nabywczej, niż kilka lat temu. Dość powiedzieć, że w przeciągu ostatnich 5 lat mieliśmy do czynienia ze skumulowaną inflacją na poziomie około 44%. W efekcie choć banki deklarują chęć pożyczenia na zakup mieszkania najwyższej kwoty w historii, to po urealnieniu jej o inflację czy poziom wynagrodzeń wciąż sporo brakuje nam (od około 10 do 30%) do sytuacji, w której można powiedzieć, że kredyty są łatwo dostępne.

Oprocentowanie wróciło do akceptowalnych poziomów

Głównym motorem wzrostu zdolności kredytowej jest spadek oprocentowania „hipotek”. Warto przypomnieć, że rok temu kredyty mieszkaniowe były oprocentowane na 7-8%. Dziś normą jest już stawka z „piątką z przodu”. Tak diametralną zmianę zawdzięczamy oczywiście cięciom stóp procentowych. Rada Polityki Pieniężnej w 2025 roku sprowadziła stopę referencyjną z poziomu 5,75% do 4%. Niższy koszt pieniądza szybko przekuty został przez banki na tańsze kredyty mieszkaniowe. Co więcej, jeśli wierzyć prognozom, to w bieżącym roku RPP może obniżyć stopy procentowe jeszcze o 50-100 punktów bazowych.

Póki co wyższy CIT bardziej bije w oszczędzających niż kredytobiorców

W niewielkim stopniu obserwowany dziś spadek oprocentowania kredytów to również zasługa spadających marż kredytów mieszkaniowych. Banki ograniczyły w tym względzie swoje apetyty o około 10-25 punktów bazowych w porównaniu do stawek sprzed roku. Zmiana ta to solidny dowód na to, że po kilku gorszych latach, banki podjęły walkę o pozycję w szybko dobudowującym się segmencie kredytów mieszkaniowych.

Ta wzmożona konkurencja może spowodować, że banki niechętnie przerzucać będą koszt wyższego podatku dochodowego (CIT) na osoby chcące zaciągnąć kredyt hipoteczny. Póki co bardziej efekt ten widać w postaci spadku oprocentowania depozytów, niż presji na wzrost marż kredytów mieszkaniowych.

Im grubszy portfel, tym większy kredyt

Łatwiejszy dostęp do kredytów zawdzięczamy też rosnącym wynagrodzeniom. Na podstawie dostępnych danych GUS można już oszacować, że średnia stawka wypłacana pracownikom przedsiębiorstw była w ubiegłym roku o około 8% wyższa niż rok wcześniej. Jasnym jest przy tym, że im grubszy portfel klienta idącego do banku po kredyt, tym większa skłonność tej instytucji do proponowania wyższej kwoty długu.

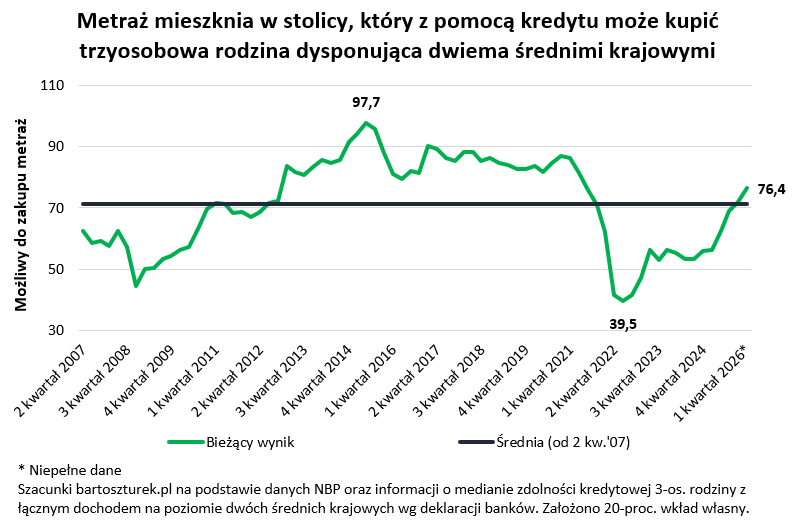

Prawie dwa razy większe mieszkanie na kredyt

W 2025 roku mieliśmy jednak do czynienia z jeszcze jedną ważną zmianą, która powodowała, że zakup mieszkania z pomocą kredytu stawał się coraz łatwiejszy. Nie tylko bowiem rosły płace, a oprocentowanie kredytów spadało, ale też relatywnie stabilne pozostawały ceny mieszkań. To zawdzięczamy szerokiej ofercie mieszkań na sprzedaż. Potencjalni kupujący dawno już nie mieli do czynienia z tak pozytywnym splotem czynników.

Efekt jest spektakularny. Najłatwiej pokazać to na liczbach, czyli za pomocą powierzchni mieszkania, które mogłaby kupić przykładowa trzyosobowa rodzina, dysponująca dwiema średnimi krajowymi. Załóżmy, że taka familia dość nonszalancko chciałaby do cna wykorzystać swoją zdolność kredytową, a do tego miała sporo gotówki wystarczającej na pokrycie kosztów transakcyjnych (notariusz, pośrednik, podatki) i 20% wkładu własnego do kredytu. Gdyby te wszystkie pieniądze przeznaczyć na zakup mieszkanie w Warszawie, to możliwy do nabycia metraż byłby już spory. Przy tym ważna uwaga – ostatnie dane NBP na temat stawek za m kw. mieszkania w stolicy mamy za 3 kwartał 2025 roku. Nic nie wskazuje jednak na to, aby ostatnie miesiące przyniosły w tym obszarze jakieś diametralne zmiany.

Wstępne dane sugerują, że dziś przykładowa rodzina dysponująca sporym wkładem własnym i dochodem na poziomie dwóch średnich krajowych mogłaby kupić mieszkanie o powierzchni ponad 76 metrów kwadratowych. To o 20 metrów więcej niż rok temu. Mówimy więc o dodatkowym salonie lub nawet dwóch skromnych pokojach.

Jeszcze bardziej jaskrawe byłoby porównanie, gdybyśmy za bazę przyjęli rok 2022. Warto przypomnieć, że wtedy kredyty były nawet o ponad połowę droższe niż dziś, a banki bardzo rygorystycznie podchodziły do badania zdolności kredytowej. Wtedy rodzina z dochodem na poziomie dwóch średnich krajowych mogłaby z pomocą przeciętnego dostępnego wtedy kredytu kupić mniej niż 40 m kw. mieszkania w stolicy. To o prawie połowę gorszy wynik niż dziś.

Pierwszy milion już w zasięgu ręki

Wspomniana kwota zdolności kredytowej, na którą może liczyć trzyosobowa rodzina dysponująca dwiema średnimi krajowymi (ponad milion tys. złotych), to mediana. To znaczy, że połowa instytucji deklaruje chęć pożyczenia przykładowej rodzinie większej kwoty, a połowa mniejszej.

Styczniowe dane sugerują, że rodzina z naszego przykładu we wszystkich bankach może liczyć na co najmniej 900 tysięcy złotych kredytu mieszkaniowego. Mało tego, w kilku instytucjach deklaracje przekraczają już milion złotych. Nawet banki kalkulujące zdolność kredytową w sposób bardziej zachowawczy i tak proponują rodzinie z omawianego przykładu pożyczenie na zakup mieszkania kwoty wyraźnie przekraczającej 900 tysięcy. Aż trudno uwierzyć jaką drogę pokonaliśmy w ponad 3 lata. Warto przypomnieć, że w lipcu 2022 roku, kiedy dotknęliśmy dna hipotecznej posuchy, mediana zdolności kredytowej rodziny z omawianego przykładu wylądowała poniżej 400 tysięcy.

| Zdolność kredytowa 3-os. rodziny z dochodem 12 696 zł netto | |||

| Nazwa Banku | Maksymalna zdolność kredytowa | Oprocentowanie kredytu | Maksymalna część ceny mieszkania, którą bank może kredytować |

| ING | 1 032 362 zł | 5,85% | 80% |

| PKO Bank Hipoteczny | 1 031 750 zł | 5,82% | 90% |

| PKO Bank Polski | 1 031 750 zł | 5,82% | 90% |

| Alior Bank S.A. | 1 005 294 zł | 5,81% | 90% |

| Bank Pekao | 999 400 zł | 5,73% | 90% |

| Credit Agricole | 983 209 zł | 5,95% | 90% |

| BNP Paribas | 962 082 zł | 5,85% | 80% |

| Santander | 911 864 zł | 5,94% | 90% |

| Przypadek: Małżeństwo z jednym dzieckiem. Obie dorosłe osoby pracują od 3 lat na pełen etat na umowie na czas nieokreślony. Dochód rodziny na poziomie 12 696 zł netto miesięcznie. Modelowy kredytobiorca mieszka w mieście o 300 tys. mieszkańców i ma pozytywną historię kredytową. Na ten moment rodzina spłaciła wszystkie kredyty, nie posiada kart kredytowych czy limitów w kontach. Rodzina posiada samochód warty 40 tys. zł. Przeciętne deklarowane miesięczne koszty utrzymania na poziomie 2 tys. zł miesięcznie. Jeśli będzie miało to wpływ na wynik kalkulacji, rodzina skłonna jest skorzystać z dwóch produktów – rachunku ROR z przelewem wynagrodzenia i karty płatniczej lub kredytowej. Kredytobiorca woli unikać ubezpieczeń typu: od utraty pracy, na życie itp. Raty równe. | |||

| Opracowanie na podstawie danych przesłanych przez banki (termin nadsyłania ankiet 23.01.2026 r.) | |||

Badam zdolność kredytową bardzo atrakcyjnych klientów

Założenia przyjęte do wyliczenia zdolności kredytowej są optymistyczne. Średnie wynagrodzenie w przedsiębiorstwach w ostatnich latach utrzymuje się w wyraźnym trendzie wzrostowym. Do tego kwota ta to więcej niż wynoszą zarobki przeważającej części Polaków. Gdyby tego było mało, to przyjęte do kalkulacji koszty utrzymania są niskie, a przykładowa rodzina nie ma zobowiązań finansowych. Mimo tego jednym z założeń jest to, że familia zdążyła w oczach banku zbudować swoja wiarygodność kredytową. Celem badania jest to, aby niezależnie od koniunktury w sposób ciągły zbierać dane na temat tego jaką maksymalną kwotę banki chciałyby pożyczyć na zakup mieszkania. Zbyt zachowawcze założenia mogłyby doprowadzić do braku ciągłości badania w okresach dekoniunktury.

Bartosz Turek, analityk rynku nieruchomości