Polacy już połowę kredytów mieszkaniowych biorą na ponad 80 proc. wartości nieruchomości. W minionym roku taką decyzję podjęło prawie 100 tys. osób, często nie zwracając uwagi, że za zakupy nieruchomości bez wkładu własnego trzeba słono zapłacić. Ubezpieczenie niskiego wkładu w wysokości 60 tys. zł może kosztować nawet 29 tys. zł.

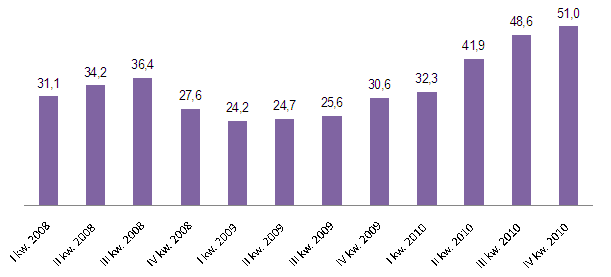

Z kwartału na kwartał przybywa klientów, którzy przychodzą do banków po kredyt mieszkaniowy bez grosza w kieszeni. Gdy na przełomie lat 2009 i 2010 mniej niż jedną trzecią nowo udzielnych kredytów Polacy brali na ponad 80 proc. wartości nieruchomości, to już pod koniec zeszłego roku po taki kredyt przychodził do banku co drugi klient – wynika z danych Związku Banków Polskich.

Udział kredytów z wkładem własnym mniejszym od 20 proc. wartości nieruchomości w ogólnej wartości udzielanych kredytów hipotecznych (w proc.)

Źródło: ZBP.

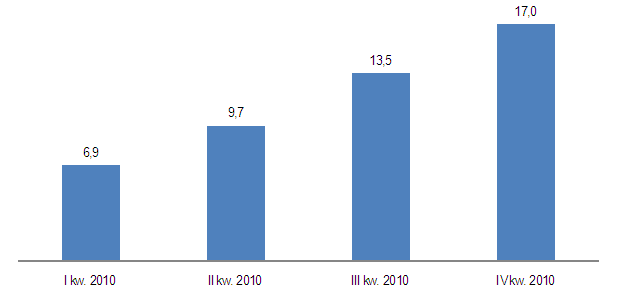

Jak zwraca uwagę ZBP, z tego grona ponad 17 proc. pożyczało nawet na więcej niż 100 proc. wartości nieruchomości, na początku roku było ich mniej niż 7 proc. Takich statystyk nie było nawet w latach rozkwitu rynku kredytów mieszkaniowych.

Udział kredytów mieszkaniowych na ponad 100% wartości nieruchomości w ogólnej wartości udzielanych kredytów hipotecznych (w proc.)

Źródło: ZBP.

Większe ryzyko – dodatkowe koszty

Rosnący udział kredytu w finansowaniu zakupów na rynku nieruchomości, to zapewne również efekt postępującej liberalizacji polityki kredytowej i korzystniejszych warunków cenowych. Nie da się wykluczyć również wpływu programu Rodzina na Swoim, gdzie niska początkowo rata zachęca by pożyczyć więcej. W całym 2010 roku ponad 43 proc. kredytów przekroczyło 80 proc. LtV, a to oznacza, że niemal 100 tys. osób zaciągnęło w zeszłym roku kredyt do którego bank mógł doliczyć ubezpieczenie niskiego wkładu.

Instytucje finansowe obawiają się, że jeśli klient nie angażuje swoich pieniędzy będzie gorzej spłacać kredyt. Dlatego tak często w ryzyko finansowania ponad 80 proc. ceny nieruchomości włączają ubezpieczyciela. W przypadku kredytów walutowych na ponad 80 proc. LtV dodatkowych zabezpieczeń lub właśnie ubezpieczenia brakującego wkładu oczekuje również Rekomendacja T. Takie ubezpieczenie jest także zabezpieczeniem przed wahaniami cen nieruchomości.

Ubezpieczenie płaci się co najmniej dziewięć lat

W przypadku kredytu na 300 tys. zł na 100 proc. wartości nieruchomości banki będę oczekiwały przeważnie ubezpieczenia 20 proc. wartości kredytu – czyli 60 tys. zł, choć w przypadku kredytu walutowego może to być nawet 30 proc. czyli 90 tys. zł.

Konstrukcja kredytu z ratą równą sprawia, że klient 20 proc. brakującego wkładu odda dopiero po kilkunastu latach. Im wyższe oprocentowanie kredytu tym spłata kapitału idzie wolniej. W przypadku trzydziestoletniego kredytu złotowego oprocentowanego na 5,8 proc. spłata brakujących 60 tys. zł zajmie 11 i pół roku. A jeśli oprocentowanie skoczy do 6,5-7 proc., na co się zapowiada, potrwa to prawie 13 lat. Gdy weźmie się pod uwagę kredyt w euro oprocentowany na 3,65 proc. to 60 tys. zł uda się oddać bankowi po ponad dziewięciu latach. Ale nie ma co popadać z tego powodu w zachwyt, bo w przypadku kredytów walutowych trzeba brać też pod uwagę ryzyko kursowe. Jeśli kurs waluty wzrośnie, brakujący wkład zwiększy się, w ślad za nim i składka do zapłacenia też się podwyższy.

Wybór ofert bez ubezpieczeń najwyżej na 90 proc. LtV

Jeśli ktoś szuka kredytu na ponad 90 proc. wartości nieruchomości trudno mu będzie uniknąć ubezpieczenia brakującego wkładu. Na taki gest pożyczając w złotych zdobędzie się Getin Noble Bank. Jest to także możliwe w BZ WBK, ale nie standardowo, lecz w ramach indywidualnej decyzji banku. Getin Noble Bank i BZ WBK to niewiele jak na 21 banków gotowych udzielić kredytu na co najmniej 100 proc. kosztu nieruchomości. Ubezpieczenie brakującego wkładu daruje również swoim klientom BNP Paribas, ale tylko gdy biorą kredyt w ramach programu Rodzina na Swoim, pozostałym bank bez ubezpieczenia pożycza maksymalnie na 90 proc. LtV. Na 90 proc. wartości nieruchomości bez konieczności ubezpieczenia wkładu własnego kredytu udzieli również ING BSK, Citi Handlowy i Polbank EFG. Ale również Deutsche Bank PBC, finansujący do 100 proc. ceny nieruchomości.

Wyższa marża droższa niż polisa opłacana co trzy lub pięć lat

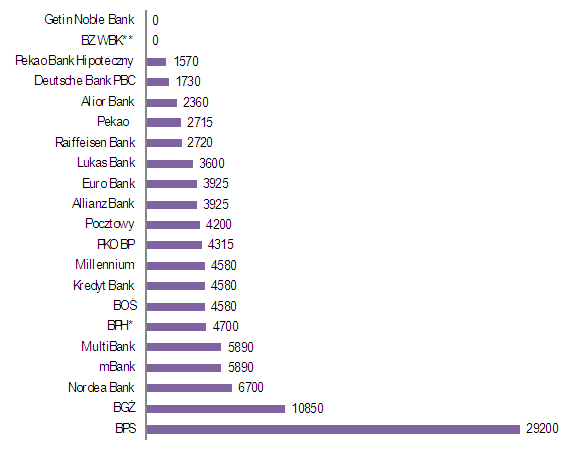

Zazwyczaj banki naliczają ubezpieczenie brakującego wkładu co trzy lub co pięć lat. Jest też kilka, które na czas spłaty brakującego wkładu podwyższają oprocentowanie i – jak wynika z naszych obliczeń – ta konstrukcja jest dla klienta najbardziej kosztowna. Podwyższenie marży odsetkowej o 1 pkt. proc. sprawia, że rata kredytu rośnie na ponad 12 lat o blisko 200 zł i kosztuje ponad 29 tys. zł. W Banku BGŻ z kolei podwyższenie marży na czas spłaty ubezpieczenia brakującego wkładu o 0,4 pp. kosztuje naszego klienta niemal 11 tys. zł. Za nimi jest Nordea Bank, która do momentu spłaty brakującego wkładu podwyższa marżę odsetkową kredytu o 0,25 pp. Z pozoru niewiele, ale w ponad 11 lat spłacania wyższej raty uzbiera się kwota 6,7 tys. zł. Nie mało, bo prawie 6 tys. zł, trzeba też wydać na ubezpieczenie brakującego wkładu w mBanku i MultiBanku, gdzie koszt naliczany jest co trzy lata w wysokości 4,5 proc. brakującej kwoty. Najmniej zapłacą klienci Pekao Banku Hipotecznego, gdzie klient wydaje na takie ubezpieczenie co trzy lata 1,2 proc. brakującego wkładu. Niewiele więcej jest w Deustche Banku PBC, ale dlatego, że bank liczy ubezpieczenie brakującego wkładu, gdy przekracza on 90 proc. wartości nieruchomości. Nie jest to też wysoki koszt w Pekao, który liczy ubezpieczenie brakującego wkładu zupełnie inaczej niż konkurenci. Bank co miesiąc dolicza do raty 0,06 proc. brakującego wkładu. W naszym przypadku daje to w ponad 10 lat 2,7 tys. zł.

Koszty ubezpieczenia przy kredycie na 100% wartości nieruchomości za 300 tys. zł przy oprocentowaniu 5,8 proc. (w zł)

*obliczenia dla 100% LtV, choć bank pożycza na 96%;

** bank uznaniowo daje kredyty na 100% LtV.

Źródło: obliczenia Open Finance na podst. oferty banków.

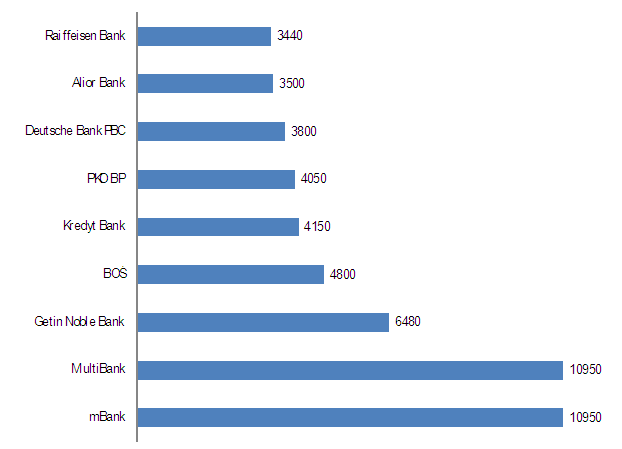

Klient pożyczający na 100 proc. wartości nieruchomości w euro nie ma co liczyć na ubezpieczenia za 2 tys. zł. Tu trzeba wyłożyć ponad 3 tys. zł w Raiffeisenie i Aliorze, a w najbardziej kosztownych bankach, jak mBank i MultiBank, niemal 11 tys. zł. W obu tych instytucjach ubezpieczenie niskiego wkładu dla kredytów walutowych trzeba płacić już po przekroczeniu przez kredyt poziomu 70 proc. wartości nieruchomości. Deutsche Bank PBC z kolei zastrzega, że poza ubezpieczeniem brakującego wkładu, oczekuje od osoby biorącej kredyt na całość mieszkania zarówno w złotych jak i w euro także ubezpieczenia NNW.

Koszty ubezpieczenia przy kredycie w EUR na 100% wartości nieruchomości za 300 tys. zł

Źródło: obliczenia Open Finance na podst. oferty banków.

Źródło: Open Finance