Zamiast przewartościowanych akcji lepiej kupić obligacje tej samej spółki, bowiem charakteryzują się one wyższą rentownością i niższym ryzykiem.

Wśród spółek notowanych równocześnie na rynku obligacji Catalyst i rynku głównym GPW lub NewConnect nie trudno znaleźć podmioty, w przypadku których hipotetyczna inwestycja w akcje charakteryzuje się niższą rentownością niż zakup obligacji. Premia za podjęcie ryzyka inwestycji w akcje może być bliska zera, a w skrajnych przypadkach przekracza ona minus 6 pkt proc. Dzieje się tak głównie przy najbardziej przewartościowanych spółkach.

Aby porównać ze sobą atrakcyjność zakupu papierów dłużnych i udziałowych można posłużyć się rentownością obligacji oraz odwróconym wskaźnikiem ceny do zysku (C/Z lub Price Earnings Ratio – P/E) dla danej spółki. O ile tradycyjny wskaźnik C/Z informuje inwestorów o tym, ile złotych należy zapłacić za złotówkę zysku przedsiębiorstwa podczas zakupu akcji, to jego odwrotność jest miarą służącą do porównań z papierami dłużnymi.

Zestawiając odwrócony C/Z z rentownością obligacji inwestor ma możliwość dowiedzieć się ile wynosi premia za podjęcie ryzyka inwestycji w papiery udziałowe. Przykładowo, kupując akcje spółki ze wskaźnikiem C/Z równym 8 należy wiedzieć, że spółka jest wyceniana przez rynek na ośmiokrotność rocznego zysku netto. Jej odwrócony wskaźnik C/Z wynosi zatem 12,5 proc. Porównując go z rentownością obligacji na poziomie 8 proc. można mówić o 4,5 pkt proc. premii względem instrumentów dłużnych, które co prawda nie są pozbawione ryzyka ale bezpieczniejsze niż akacje (w razie upadłości emitenta obligatariusze spłacani są przed akcjonariuszami). Jeśli zaś premia jest ujemna, to rozsądniejszym rozwiązaniem wydaje się zakup papierów dłużnych.

W celu porównania atrakcyjności inwestycji w akcje i obligacje wybrano spółki, dla których możliwe jest policzenie wskaźnika C/Z (niezbędna jest roczna historia wyników finansowych, a wynik netto musi być wyższy od zera). Po odrzuceniu spółek, w których za złotówkę zysku trzeba zapłacić ponad 100 zł oraz niemożliwe jest policzenie rentowności brutto obligacji (ze względu na brak transakcji), pozostało 20 przedsiębiorstw, które wyemitowały łącznie 48 serii papierów dłużnych. Pięć z nich to spółki z NewConnect, pozostałe notowane są na głównym parkiecie. Przeciętna rentowność brutto ich obligacji wynosi 9,32 proc., a średnia wartość odwróconego wskaźnika ceny do zysku dla akcji, to 13,73 proc. Premia za zakup udziałów wynosi zatem 4,41 pkt proc. Lecz na korzyść tej statystyki wpływa spółka MCI Management, której relacja ceny do zysku wynosi 2,6. Daje to wysoki odwrócony C/Z i w efekcie ponad 30 pkt proc. premii wobec obligacji, które handlowane są z rentownością 7,97-8,23 proc. Swoim niskim wskaźnikiem C/Z statystykę premii za ryzyko zawyża również spółka MEW oraz Rank Progress.

Spółki, których akcje notowane są z ujemną premią za ryzyko w stosunku do ich obligacji

| Emitent |

Nazwa |

Data wykupu | Oproc. w bież. okresie odsetkowym |

Rentowność brutto | C/Z akcji | Odwr. C/Z | Premia za ryzyko |

| BBI Development | BBD0214 | 2014-02-21 | 10,84% | 8,98% | 14 | 7,14% | -1,84% |

| Gant Development | GND0513 | 2013-05-06 | 11,39% | 12,36% | 14,3 | 6,99% | -5,36% |

| GND0612 | 2012-06-20 | 10,49% | 10,40% | 14,3 | 6,99% | -3,41% | |

| GNT0312 | 2012-03-29 | 11,49% | 9,85% | 14,3 | 6,99% | -2,86% | |

| GNT0313 | 2013-03-29 | 8,85% | 10,19% | 14,3 | 6,99% | 3,20% | |

| GNT0513 | 2013-05-27 | 9,46% | 9,57% | 14,3 | 6,99% | -2,58% | |

| GNT0813 | 2013-08-19 | 11,17% | 11,94% | 14,3 | 6,99% | -4,94% | |

| GNT0912 | 2012-09-03 | 11,47% | 11,62% | 14,3 | 6,99% | -4,63% | |

| GNT1013 | 2013-10-25 | 9,67% | 9,03% | 14,3 | 6,99% | -2,04% | |

| GNT1212 | 2012-12-21 | 10,98% | 11,21% | 14,3 | 6,99% | 4,22% | |

| Mo-Bruk | MBR0814 | 2014-08-12 | 9,84% | 9,08% | 41,7 | 2,40% | -6,68% |

| Pragma Faktoring | PRF0413 | 2013-04-19 | 9,36% | 8,48% | 15,7 | 6,37% | -2,11% |

| Robyg | ROB0415 | 2015-04-18 | 8,90% | 8,90% | 33 | 3,03% | -5,87% |

| ROB1013 | 2013-10-01 | 8,90% | 9,32% | 33 | 3,03% | -6,28% | |

| ROB1113 | 2013-11-16 | 8,35% | 7,75% | 33 | 3,03% | -4,72% | |

| ROB1213 | 2013-12-02 | 8,90% | 8,96% | 33 | 3,03% | -5,92% | |

| Rodan Systems | ROD0813 | 2013-08-05 | 12,80% | 11,27% | 9,1 | 10,99% | -0,28% |

| VEDIA | VED0613 | 2013-06-03 | 11,50% | 9,96% | 14 | 7,14% | -2,82 |

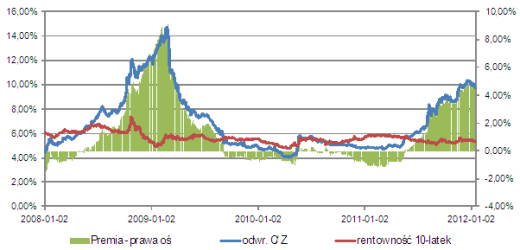

Wyższe zyski z obligacji niż hipotetyczna rentowność inwestycji w akcje zdarzają się nie tylko na wciąż mało płynnym rynku Catalyst. Jeśli do porównania przyjąć odwrócony C/Z indeksu WIG z rentownością skarbowych dziesięciolatek, to taka sytuacja w ostatnich trzech latach utrzymywała się na rynku trzykrotnie po kilka miesięcy z rzędu na rynku.

Porównując rentowność inwestycji w akcje i obligacje według przedstawionej metody należy brać pod uwagę, iż wskaźnik C/Z (który jest podstawą) opiera się na historycznych wynikach finansowych spółek i ich bieżącej wycenie giełdowej. Relacja ceny do zysku może być więc różna w zależności od branży, powtarzalności wyników, etapu rozwoju przedsiębiorstwa, otoczenia makroekonomicznego i wielu innych czynników. Niemniej pozwala ona w pewnym przybliżeniu określić, jak wygląda atrakcyjność akcji na tle papierów dłużnych, tak aby nie ograniczać się wyłącznie do porównania stóp zwrotu z przeszłości.

Źródło: Open Finance