Home Broker rozebrał na czynniki pierwsze pomysł przewodniczącego Komisji Nadzoru Finansowego o przewalutowaniu kredytów frankowych po średnim kursie NBP. Wychodzi na to, w wielu przypadkach taka operacja będzie wiązała się ze wzrostem raty.

Ostatnie dni to czas pomysłów na to, jak pomóc osobom zadłużonym we franku szwajcarskim, bo choć realnie wzrost kursu jest problemem dla niewielkiej grupy klientów, to szum medialny i zbliżające się wybory nakazują coś zaproponować. Jedną z ciekawszych merytorycznie ofert zaprezentował przewodniczący Komisji Nadzoru Finansowego, który sugeruje, by umożliwić przewalutowanie kredytu po średnim kursie NBP przy jednoczesnym podziale kredytu na dwie części i umorzeniu połowy jednej z nich przez bank. Home Broker rozebrał ten pomysł na czynniki pierwsze i na przykładowym kredycie (kredyt na 300 tys. zł z marżą 1 pkt proc., zaciągnięty na 30 lat w połowie 2007 r. po kursie 2,20 za franka) policzył, co to będzie oznaczać dla klientów. Najważniejsze punkty prezentacji szefa KNF Andrzeja Jakubiaka pokazujemy w cudzysłowach.

„Warunkiem dokonania przewalutowania jest pokrycie przez kredytobiorcę CHF różnicy, jaka występuje pomiędzy sumą dotychczasowych rat spłaty dokonanych przez kredytobiorcę CHF, a sumą rat spłaty jaką musiałby zapłacić, gdyby od początku posiadał kredyt PLN.”

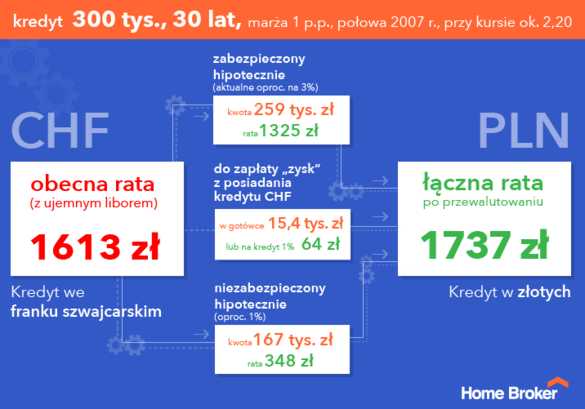

Aby proces przewalutowania w ogóle się rozpoczął, kredytobiorca musi najpierw zwrócić bankowi to, co zarobił na niższych ratach kredytu w CHF. Dla omawianego przykładowego kredytu będzie to kwota 15,4 tys. zł. Jeśli kredytobiorca nie jest w stanie jednorazowo tej kwoty spłacić, to bank udzieli mu na nią dodatkowego kredytu. Wg KNF pożyczka ta powinna być oprocentowana na poziomie 1 proc. w całym okresie kredytowania i rozłożona na taki okres, jak główny kredyt. Kwota 15,4 tys. zł z przykładowego kredytu rozbita na 268 rat, które pozostały do końca, to każdego miesiąca obciążenie na poziomie 64 zł.

Pozostaje jednak bardzo ważne pytanie, odpowiedzi na które prezentacja szefa Komisji nie daje. Czy w tej kalkulacji należy uwzględnić ubezpieczenia niskiego wkładu własnego? Przy kredytach we franku są to spore kwoty, które bank zainkasował. Gdyby miał je uwzględnić, wówczas kwota do zwrotu przez klienta byłaby niższa.

Kluczem pomysłu KNF jest podział przewalutowanego po średnim kursie NBP kredytu na dwie części.

„1) kredyt zabezpieczony hipotecznie, którego wartość na dzień przewalutowania

powinna odpowiadać wartości jaką posiadałby w tym dniu analogiczny

kredyt PLN udzielony w tym samym momencie co kredyt CHF”

Bank przeprowadzi więc symulację pod tytułem „Co by było gdyby kredytobiorca nie zadłużył się we franku tylko w złotym?”. KNF zastrzega przy tym, że warunki tego kredytu złotowego mają być takie, jakie były na rynku w chwili udzielania kredytu frankowego, a nie obecnie. To ważna informacja, gdyż w latach 2006-2008, gdy kredytów we franku było najwięcej, marże były znacząco niższe niż dziś.

Dla ułatwienia, w obliczeniach przyjęliśmy marżę taką samą jak dla kredytu we franku. Osoba, która pożyczyła w połowie 2007 r. 300 tys. zł w złotych, spłaciła przez ten czas 41,4 tys. zł kapitału, do zwrotu pozostało 258,6 tys. zł i to będzie kwota kredytu powiązanego z mieszkaniem i obciążającego go. Przy obecnych stawkach WIBOR i marży 1 pkt proc. oznacza to miesięczną ratę w wysokości 1 325 zł (data spłaty tego kredytu ma równać się dacie spłaty pierwotnego kredytu we franku).

„2) kredyt niezabezpieczony hipotecznie, którego wartość w dniu przewalutowania

stanowi różnicę pomiędzy wyrażonym w złotych całkowitym stanem zadłużenia z tytułu

kredytu CHF ustaloną według średniego kursu NBP z dnia przewalutowania,

a stanem zadłużenia z tytułu kredytu zabezpieczonego hipotecznie.”

KNF chce, by pozostała część zadłużenia (przeliczonego po średnim kursie NBP) była kredytem niezabezpieczonym hipotecznie z okresem spłaty takim samym jak ten hipoteczny. Opisanemu powyżej kredytobiorcy z 2007 r. do spłaty pozostało jeszcze 108,1 tys. franków, na dzień dzisiejszy jego kwota zadłużenia (przy średnim kursie NBP z 4 lutego br. 3,9375) to 425,6 tys. zł. Po odjęciu wyliczonych wcześniej 258,6 tys. zł (kredyt zabezpieczony hipotecznie) zostaje 167 tys. zł i to będzie kredyt niezabezpieczony hipotecznie.

„dokonuje się podziału wygenerowanego ryzyka kursowego pomiędzy bank i kredytobiorcę, co oznacza, że kredyt niezabezpieczony hipotecznie zostanie w połowie spłacony przez kredytobiorcę, a w połowie umorzony przez bank (wraz ze stopniową spłatą kredytu)”

Ale KNF chce, by połowa tego kredytu została przez bank umorzona, jednak nie od razu, a stopniowo, zgodnie z harmonogramem spłaty. Mówiąc wprost, gdy klient zapłaci ratę w wysokości 400 zł, to drugie tyle samo niejako bierze na siebie bank. Wg Komisji kredyt ten powinien być oprocentowany na 1 proc. w całym okresie spłaty. Jest to o tyle dziwne, że kredyty te są jednak instrumentem długoterminowym (wiele będzie miało okres spłaty 20-25 lat), a nikt nie jest w stanie powiedzieć jakie warunki będą na rynku za kilkanaście lat. W sytuacji wysokich stóp procentowych byłoby to skrajnie niekorzystne dla banku kredytującego.

Dla przykładowego kredytobiorcy z 2007 r. kwota 167 tys. zł rozłożona na 22 lata i cztery miesiące (268 rat) oznacza miesięczne obciążenie w wysokości 696 zł, z czego połowę ma pokryć bank, więc klient będzie musiał płacić 348 zł. W połączeniu z ratą kredytu obciążonego hipotecznie oznacza to wydatek 1 673 zł każdego miesiąca.

Jak to się ma do dzisiejszej raty kredytu we franku? Przy oprocentowaniu 1 proc. nieuwzględniającym ujemnego LIBOR-u miesięczna rata 30-letniego kredytu na 300 tys. zł z 2007 r. to 1775 zł, ale gdy bank weźmie pod uwagę ujemny LIBOR (większość banków już złożyła taką deklarację), rata spadnie do 1613 zł. To oznacza, że kredytobiorca, który skorzysta z pomysłu KNF będzie płacił o kilkadziesiąt złotych wyższą ratę, a nie można przecież zapominać o 15,4 tys. zł, które musi oddać tytułem wyrównania korzyści z tego, że przez prawie osiem lat miał kredyt o niskim oprocentowaniu. Osoba, która nie posiada gotówki na ten cel i weźmie preferencyjny kredyt, zapłaci łączną ratę (trzech kredytów) równą 1737 zł, o 124 zł (7 proc.) więcej niż przed całą operacją.

Spadający kurs franka sprzyja osobom zadłużonym we franku, każda obniżka bezpośrednio przekłada się na niższe raty. Gdyby opisane powyżej przewalutowanie przeprowadzić przy kursie 3,50, korzyść z niego byłaby jeszcze mniejsza. Rata kredytu frankowego wynosiłaby 1434 zł, a złotowego po przewalutowaniu i uwzględnieniu umorzenia przez bank – 1573 zł, czyli o 140 zł więcej. A jest jeszcze do spłacenia 15,4 tys. zł w gotówce. W sytuacji zaciągnięcia na ten cel kredytu łączna rata rośnie do 1637 zł, o 203 zł więcej niż przy kredycie frankowym.

Komentarz Home Broker

Choć powyższe obliczenia są szacunkowe i przeprowadzone dla określonego klienta, to pokazują wyraźnie, że przewalutowanie przeprowadzone wg pomysłu Komisji Nadzoru Finansowego będzie dla wielu klientów oznaczało wzrost obciążenia z tytułu kredytu. Nie jest jednak tak, że propozycja jest całkowicie bez sensu i nikomu nie potrzebna.

Po pierwsze, uwalnia ona kredytobiorców od wahań kursu franka raz na zawsze. Ostatnie tygodnie pokazały, że jego notowania wobec złotego nie są wcale tak przewidywalne i stabilne. Z drugiej strony nie należy zapominać o ryzyku wysokich stóp procentowych związanych z kredytem złotowym. W obecnych warunkach rata hipotecznej części opisanego kredytu to 1325 zł, ale przy stawce WIBOR na poziomie 5 proc. jest to już 1753 zł. A na takim poziomie stawka ta była we wrześniu 2012 r., czyli całkiem niedawno. Kredyt w złotych także wiąże się z ryzykiem wzrostu raty.

Największą korzyścią z propozycji jest jednak możliwość zmiany mieszkania przez osoby, które przez kredyt frankowy nie mogą z takiej możliwości skorzystać. Oczywiście wiąże się to z dodatkowymi kosztami, ale przynajmniej pojawia się jakaś realna perspektywa wyjścia z patowej sytuacji.

Oczywiście propozycja szefa KNF jest póki co tylko propozycją, a przeprowadzona przez Home Brokera analiza to interpretacja tego, jak rozumiemy komunikat. 6 lutego br. ma dojść do spotkania przedstawicieli banków i Komisji i po tym spotkaniu zostanie opublikowany ostateczny pomysł, być może banki przeforsują rezygnację z niekorzystnego dla nich zapisu o oprocentowaniu kredytu niezabezpieczonego na poziomie 1 proc., wówczas atrakcyjność tego rozwiązania dla klientów jeszcze spadnie. Gdyby projekt został przyjęty, nie należy spodziewać się zbyt dużego zainteresowania przewalutowaniem ze strony kredytobiorców. Skorzystają z niego głównie osoby mające palącą potrzebą zmiany mieszkania. Wszelkie prognozy o miliardowych stratach banków z tego tytułu są więc grubo przesadzone. Największym problemem dla banków może być chwilowe zainteresowanie sprawą ze strony tysięcy klientów, którzy będą chcieli poznać warunki przewalutowania swojego kredytu. Będzie to wymagało od banków przygotowania odpowiednich narzędzi.

Marcin Krasoń, Home Broker