Rywalizacja na rynku kredytów mieszkaniowych nabiera rozmachu. Już pięć banków udzieli kredytu złotowego z marżą w wysokości 1 pkt proc. W złotówkach najlepszą ofertę na wiosnę mają: PKO BP, BZ WBK oraz Pekao. W euro najkorzystniej pożyczy Deutsche Bank PBC. Na podium kredytów w euro weszli też PKO BP i Raiffeisen – wynika z rankingu Open Finance.

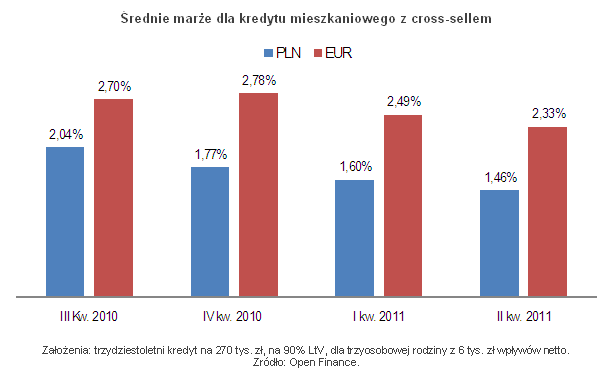

Średnia marża dla kredytów powiązanych z innymi produktami w złotych spadła do 1,46 z 1,60 pkt proc. (p.p.) w pierwszym kwartale. W przypadku kredytów w euro średnia marża dla propozycji z cross-sellem obniżyła się w ciągu kwartału z 2,49 do 2,33 p.p. Oferty były przygotowane dla trzyosobowej rodziny, w której małżonkowie pracują i zarabiają razem 6 tys. zł netto. Poszukują trzydziestoletniego kredytu na 90 proc. wartości nieruchomości w wysokości 270= tys. zł.

Banki ostro grają o sprzedaż kredytów mieszkaniowych, a wiosna wyzwoliła w nich jeszcze silniejszą wolę rywalizacji. Nie bez powodu. To właśnie w drugim kwartale Polacy zaciągają najwięcej kredytów na nieruchomości. Dzieje się tak m.in. za sprawą rozpoczynających się budów domów. Teraz dodatkowo sprzedaż nakręca popyt na kredyty z programu Rodzina na Swoim. Kredyty z dopłatami do odsetek, po wprowadzeniu planowanych przez rząd zmian, za chwilę mocno stracą na atrakcyjności.

W co piątym banku 1 p.p. marży dla złotego

Gdy jeszcze na przełomie stycznia i lutego nie było żadnej instytucji gotowej udzielić klientom z naszych założeń kredytu z marżą 1 p.p., teraz mają oni szansę pożyczyć po takiej cenie w: BZ WBK, Euro Banku, Deutsche Banku PBC, DnB Nord i HSBC. Wiosenne porządki w ofertach zakończone spadkami marż zrobiło 12 z 26 prezentowanych przez nas banków. Kwartał wcześniej przeceny było widać w dziesięciu instytucjach.

Poza piątką z 1 p.p. marży, na sporą obniżkę zdecydował się także Lukas Bank. Jego marża w niecałe trzy miesiące spadła z 1,7 do 1,1 p.p. W PKO BP z 1,39 zostało 1,16 p.p., w BNP Paribas z 1,5 do 1,29 p.p. (a przez pierwsze trzy lata spłaty kredytu nawet do 0,79 p.p.) Z kolei Millennium obniżył marżę z 1,8 do 1,39 p.p., Bank Pocztowy z 1,6 do 1,5 p.p. a Polbank EFG z 2,2 do 1,9 p.p. Znacząco uatrakcyjnił ofertę kredytów z cross-sellem także Kredyt Bank, jego marża spadła z 1,95 do 1,4 p.p. Spore ruchy widać również w oprocentowaniu kredytów standardowych, nie obudowanych w konieczność zakupu dodatkowych produktów, ale tu nie wszyscy obniżają ceny.

Spadki marż to oczywiście powód do zadowolenia dla klientów. Nie należy sobie jednak po nich zbyt wiele obiecywać, bo podwyżki stóp procentowych i wzrost międzybankowej stawki procentowej WIBOR-u powodują, że średnia rata naszego kredytu właściwie się nie zmieniła. Nadal, bez wliczania kosztów dodatkowych jej wysokość oscyluje w granicach 1570 zł przy 270 tys. zł dla trzydziestoletniego kredytu.

W euro mniejszy zapał do obniżek marż

Oferty kredytów w euro również się zmieniają, ale nie są to wyłącznie spadki. Na 11 banków, w których nasza trzyosobowa rodzina mogłaby się zadłużyć, dwa obniżyły oprocentowanie, a dwa podwyższyły. Marże odsetkowe spadły w Kredyt Banku z 2,65 do 2,10 p.p. i w Polbanku z 2,6 do 1,9 p.p. Ale w Raiffeisen Banku poszły w górę z 1,99 do 2,15 p.p., a w Getin Noble Banku z 4,3 do 4,45 p.p. Koniec końców, średnia marża odsetkowa kredytu spadła z 2,49 do 2,33 p.p. Średnia rata bez kosztów dodatkowych dla opisywanego przez nas kredytu w euro wyniosła ok. 1300 zł. Rata kredytu w euro jest więc obecnie o ok. 17 proc. niższa niż rata kredytu złotowego.

W ofertach w euro sporo obniżyły marże również Nordea Bank (z 2,4 do 2,2 p.p.) i Lukas Bank (z 2,6 do 1,6 p.p.), ale nie liczymy ich do średniej, bo w obu tych instytucjach nasza rodzina nie pożyczy pieniędzy. W Nordei musiałaby mieć 10 tys. zł wpływów zamiast 6 tys. zł, w Lukas Banku maksymalne LtV wynosi 80 proc. a czas trwania kredytu najwyżej 25 lat.

W złotych najlepszy PKO BP i BZ WBK

Na pozycję lidera rankingu kredytów złotowych powrócił PKO BP. Pierwsze miejsce oddał na dwa kwartały Pekao, ale po obniżce marży z 1,39 do 1,16 p.p. odzyskał czołową pozycję. Na drugim miejscu znalazł się BZ WBK – bank gotów jest już pożyczać pieniądze na nieruchomość z marżą od 0,99 p.p., a wcześniej oferował klientom z naszego przykładu 1,35 p.p. Tuż za nimi jest Pekao, który nie zmienił swojej oferty z początku roku. Naszej modelowej rodzinie z 6 tys. zł zarobków na rękę Pekao pożyczy z marżą 1,59 p.p.

Co jest atutem zwycięzców? W PKO BP jest to niska marża i dostępność kredytu, o czym świadczy skala sprzedaży, co również uwzględnialiśmy w ocenie ofert kredytowych. Klient PKO BP nie uniknie jednak wstępnych kosztów. Mimo że nie ma prowizji, zamiast niej trzeba wykupić ubezpieczenie od utraty pracy na cztery lata w wysokości 3,25 proc. wartości kredytu (8775 zł). Konieczne jest też założenie konta, aktywne używanie karty kredytowej na co najmniej 300 zł miesięcznie oraz uczestnictwo w programie oszczędnościowym z miesięczną wpłatą od 200 zł. Za wcześniejszą spłatę kredytu bank zawsze zażąda 1,5-proc. prowizji. Z tych bardziej przyjemnych stron oferty PKO BP wymienić można możliwość przewalutowania kredytu na euro przy stosunkowo niewysokiej prowizji 0,8 proc. od zamienianej kwoty. Wydłużenie spłaty kredytu do 40 lat i pożyczenie nawet 104 proc. wartości nieruchomości też mogą zostać uznane za atuty.

W BZ WBK – drugim w naszym rankingu – marża zaczyna się od 0,99 p.p. i tak jak w PKO BP również trzeba przelewać wynagrodzenie na rachunek w banku, w tym wypadku co najmniej 2 tys. zł. Ale co istotne na tym kończą się warunki cross-sellowe. Klient musi jednak wyłożyć lub pożyczyć pieniądze na prowizję w wysokości co najmniej 2 proc. wartości kredytu (min. 5,4 tys. zł w naszym wypadku). Nie będzie musiał natomiast ponosić kosztów ubezpieczenia brakującego wkładu, co przy przekroczeniu przez kredyt 80 proc. wartości nieruchomości jest bardzo częstym żądaniem banków i może kosztować dobrych kilka tysięcy złotych. Bank do niedawna wstrzemięźliwe podchodzący do obliczania zdolności kredytowej obecnie rodzinie z zarobkami 6 tys. zł pożyczy już 510 tys. zł. O przewalutowaniu kredytu na euro w BZ WBK nie ma jednak mowy, chyba, że wartość kredytu spadnie do 80 proc. wartości nieruchomości. W razie problemów nie ma też opcji wydłużenia kredytu, bo maksymalny okres kredytowania w BZ WBK to 30 lat.

W Pekao, zajmującym trzecie miejsce w naszym zestawieniu, w ogóle nie ma możliwości przewalutowania kredytu, bo bank pożycza euro tylko osobom, które w tej walucie zarabiają. Również wydłużenie spłaty ponad 30 lat nie wchodzi w grę. Ale są też liczne atuty. Pekao nie pobiera opłat za ubezpieczenia na życie czy od utraty pracy, nie oczekuje też prowizji i nie piętrzy przed klientem wymagań zakupu i używania licznych dodatkowych produktów.

Konkurencja jest tak ostra i wyrównana, że na uwagę zasługuje również wiele ofert kredytowych spoza naszego podium. Na czwartym miejscu znalazł się ING BSK. 1,2 p.p. marży i 2,4 proc. prowizji (6,48 tys. zł), to główne parametry oferty w zamian za założenie bezpłatnego konta, bez wymogu przelewania wynagrodzenia. Nie ma opłaty za brakujący wkład. ING BSK pożyczy naszym klientom maks. ponad 600 tys. zł i w razie czego wydłuży kredyt do 40 lat, nie da jednak więcej pieniędzy niż na 90 proc. wartości nieruchomości i nie przewalutuje kredytu, bo nie pożycza w euro.

Za ING BSK znalazł się Euro Bank z marżą 1 p.p. (wcześniej miał 1,3 p.p.) W ramach promocji „Przeprowadzka gratis” gratis jest również prowizja. Ale klient musi wykupić ubezpieczenie na pięć lat (1,8 proc. wartości kredytu) i założyć roczną lokatę na 10 tys. zł. Musi się też liczyć z kosztami ubezpieczenia brakującego wkładu i pamiętać, że nie może kredytu przewalutować ani wydłużyć.

Na szóstej pozycji uplasował się Millennium, który ściął marżę odsetkową do 1,39 z 1,8 p.p. Nie pobiera prowizji, ale oczekuje wykupienia ubezpieczenia na życie w wysokości 0,02 proc. kwoty zadłużenia miesięcznie, założenia konta i używania karty debetowej na minimum 500 zł miesięcznie. Bank daje możliwość zadłużenia się na maksymalnie 35 lat, ale nie pozwoli przewalutować kredytu, bo w euro nie pożycza. W euro i w złotym pożyczy natomiast Deutsche Bank. Jego oferta złotówkowa znalazła się w naszej punktacji tuż po Millennium. Bank pożycza przy 1 p.p. marży i to bez prowizji, jest jednak bardziej konserwatywny w liczeniu zdolności kredytowej. Przy 6 tys. zł dochodów pożyczyłby trzyosobowej rodzinie 460 tys. zł. Oczekuje też od klienta oszczędzania. Miesięczna składka na program inwestycyjny to w naszym przypadku min. 162 zł, a za pierwszy rok uczestnictwo w programie inwestycyjnym trzeba opłacić z góry. W DB PBC nie ma kosztów ubezpieczenia brakującego wkładu przy 90 proc. LtV.

Najlepszy w euro Deutsche Bank PBC, PKO BP i Raiffeisen

Tuż za DB PBC – dyżurnym już niemal zwycięzcą naszego rankingu kredytów w euro – znaleźli się ex aequo PKO BP i Raiffeisen Bank. Na podium wszedł więc także Polbank, a piąta pozycja przypadła Kredyt Bankowi. Zwycięzca rankingu, DB PBC, pożyczy w euro z marżą 1,4 p.p. bez prowizji, ale oczekuje, że klient będzie regularnie oszczędzał. Liczy na składkę miesięczną w wysokości 270 zł i opłacenie pierwszego roku z góry. Bank od minionego kwartału obniżył jednak próg koniecznych inwestycji z 360 zł miesięcznie.

Przy 2,25 p.p. marży, nieruchomość w euro sfinansuje PKO BP, drugi w naszym walutowym rankingu. Bank podobnie jak w ofercie złotowej ma mocno rozbudowany cross-sell z programem oszczędnościowym włącznie. Identyczną liczbę punktów co PKO BP i również drugą pozycję zajął Raiffeisen Bank. Bank proponuje 2,15 proc. marży, ale w zamian oczekuje założenia konta, używania karty kredytowej i – co najbardziej kosztowne dla klienta – ubezpieczenia na życie z roczną składką w wysokości 0,25 proc. zadłużenia przez cały okres spłaty. Podobne oczekiwania ma czwarty w rankingu Polbank, gdzie kredyt w euro możliwy jest do uzyskania już z marżą 1,9 p.p., ale koszty podwyższa konieczne ubezpieczenie ze składką w wysokości 0,5 proc. wartości zadłużenia rocznie przez cały czas trwania kredytu. Przez cały okres spłaty stanowi to wydatek ok. 28-30 tys. zł.

Za Polbankiem znalazł się Kredyt Bank, który jeszcze w poprzednim zestawieniu nie był chętny pożyczyć naszej rodzinie, bo finansował w euro jedynie do 85 proc. wartości nieruchomości. Teraz skredytuje już cały zakup i to z marżą 2,1 p.p. Na obniżkę ze standardowej stawki 2,6 p.p. klient może sobie zasłużyć na kilka sposobów: zakładając konto (-0,2 p.p.), biorąc kartę kredytową (-0,1 p.p.), czy wykupując na co najmniej pięć lat ubezpieczenia na życie (-0,1 p.p.), i od utraty pracy (-0,1 p.p.), lub inwestując co najmniej 30 tys. zł (-0,1 p.p.).

Za co punkty w rankingu?

Punktowaliśmy wysokość marży i prowizji, ale również kosztów dodatkowych ubezpieczeń i atrakcyjność sprzedaży wiązanej. Bank mógł stracić lub zyskać też na kosztach ubezpieczenia brakującego wkładu. Ocenialiśmy również maksymalne LtV, dostępność kredytu w ramach programu Rodzina na Swoim, maksymalny okres kredytowania. Istotna była uciążliwość sprzedaży wiązanej, ewentualny koszt przewalutowania, koszty wcześniejszej spłaty, a w przypadku kredytów walutowych również wysokość spreadu. Znaczenie ma także czy kredyt walutowy jest denominowany czy indeksowany. Spory pakiet punktów przyznaliśmy również za wielkość sprzedaży w czwartym kwartale 2010 roku. Jest on miarą praktycznej dostępności kredytów w banku.

Dane do rankingu zostały zebrane w pierwszym tygodniu kwietnia 2011 roku.

Źródło: Open Finance