W tym miesiącu ponownie przygotowaliśmy ranking kredytów hipotecznych. W porównaniu do poprzedniego miesiąca zaszło kilka wyraźnych zmian. Wiosna przyniosła w niektórych bankach atrakcyjniejsze marże i niższy koszt kredytu.

W tym miesiącu ponownie zmieniliśmy profil osób, które chcą kupić mieszkanie za pieniądze banku. W kwietniu jest to bezdzietne małżeństwo trzydziestolatków. Zarabiają łącznie 4600 zł netto miesięcznie. Oboje mają umowy na czas nieokreślony od ponad roku. Mają samochód. Chcą wziąć kredyt na 30 lat na mieszkanie o wartości 250 tysięcy złotych. Chcą kupić mieszkanie o powierzchni 60 mkw. w miejscowości powyżej 100 tys. mieszkańców.

W rankingu przedstawiliśmy dwie wersje kredytu. W pierwszej małżonkowie zaciągają zobowiązanie na 100 proc. wartości nieruchomości, czyli pożyczają 250 tysięcy złotych, w drugiej zaś mają wkład własny 50 tysięcy złotych, czyli potrzebują od banku 200 tysięcy zł.

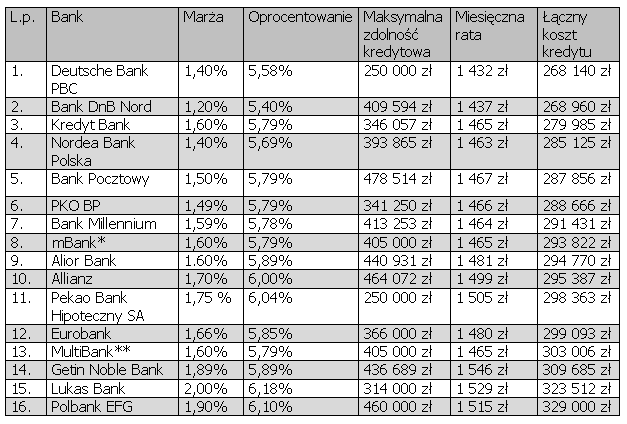

Deutsche Bank PBC znów na podium

Deutsche Bank kolejny miesiąc broni pozycji lidera i zajmuje w rankingu pierwsze miejsce z łącznym kosztem kredytu 268 140 zł. Tuż za nim jest DnB Nord, a 10 tysięcy dalej Kredyt Bank.

* Od 2. roku kredytowania rata wyniesie 1513,98 zł

** Od 2. roku kredytowania rata wyniesie 1523,90 zł

Źródło: banki.

Spośród prezentowanych co miesiąc banków swoją ofertę wyraźnie poprawiły Nordea Bank Polska, Bank Pocztowy i Kredyt Bank. W zestawieniu brakuje jednak Raiffeisen Banku i HSBC – w przypadku obu instytucji, aby liczyć na przyznanie kredytu, konieczne są wyższe zarobki.

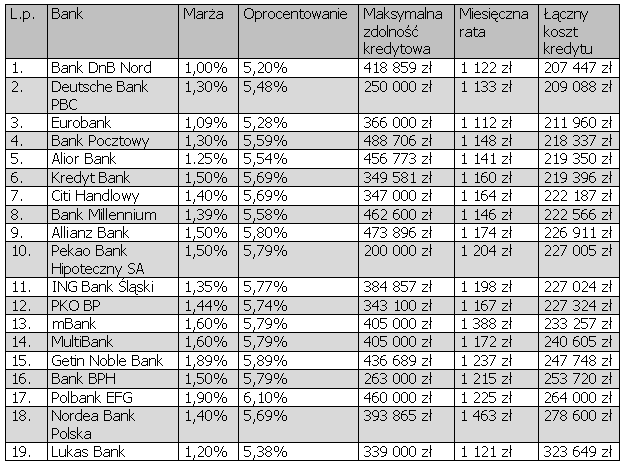

Najlepszy kredyt z wkładem własnym znajdziesz w DnB Nord

W tym miesiącu największe zmiany zaszły w ofercie banku DnB Nord. Tu przy 20-procentowym wkładzie własnym (50 tys. złotych) łączny koszt kredytu wyniesie 207 447 złotych. Bank znacznie obniżył marże kredytów, przez co klienci mogą liczyć na dużo korzystniejsze warunki kredytowe niż chociażby miesiąc temu.

Ranking z uwzględnieniem 20% wkładu własnego

Źródło: banki.

Oprocentowanie w większości banków nie przekracza 6,00%. O łącznym koszcie kredytu hipotecznego decydują jednak nie tylko marża i stosowany Wibor, lecz także ubezpieczenia – pomostowe, niskiego wkładu, na życie, od utraty pracy – jeżeli bank takowych wymaga, prowizja i miesięczna opłata za konto, która może wynieść nawet ponad 20 złotych.

Weź oferty pod lupę i dokonaj dobrego wyboru

Przedstawione wyniki obrazują ofertę produktową poszczególnych banków na podstawie ich indywidualnych wyliczeń. Przed dokładnym wyliczeniem zdolności kredytowej przez bank warto zorientować się, które instytucje oferują najlepsze kredyty. Ma w tym pomóc powyższy ranking, a także porównywarka kredytów mieszkaniowych Bankier.pl. Później, już w oddziale wybranego banku, pracownik dokładnie zbada naszą zdolność kredytową i to, jak w przeszłości radziliśmy sobie z zobowiązaniami finansowymi, jeśli takowe zaciągaliśmy. Ważna jest tu obsługa kart kredytowych, limitów w koncie i kredytów gotówkowych czy też płatności ratalne. To wszystko wpływa na decyzję banku co do przyznania lub odmowy kredytowania oraz na same warunki, które klient może uzyskać, zaciągając zobowiązanie nieraz na kilkadziesiąt lat.

Hanna Braun,

[email protected]

Źródło: Bankier.pl