Oszczędzanie nie jest naszą mocną stroną. Niewielu Polaków ma nadwyżki finansowe, a wśród tych, którym zostaje coś pod koniec miesiąca panuje przekonanie, że banki nie mają dla nich atrakcyjnej oferty. W efekcie nawet jedna trzecia oszczędzających woli schować pieniądze do skarpety, niż np. wpłacić na lokatę.

Jak wynika z najnowszej edycji Badania Oszczędności Getinu (BDO) w lutym zaledwie jedna czwarta Polaków posiadała oszczędności. Wśród nich dwie trzecie miały już ulokowane pieniądze, a jedna trzecia dopiero zastanawiała się co z nimi zrobi.

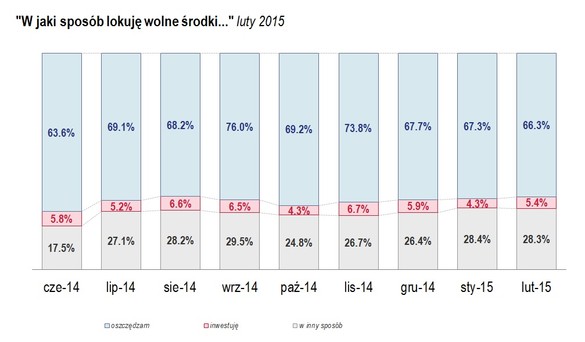

O statystycznych Kowalskich wiadomo jedno – oszczędzają ostrożnie. Od miesięcy naszą ulubioną formą odkładania pieniędzy są lokaty. Wybiera je blisko siedem na dziesięć osób (66 proc.). Nieliczni (5 proc.) decydują się na inwestycje. Ponad jedna czwarta (28 proc.) decyduje się na inne sposoby lokowania wolnych zasobów gotówkowych. Większość z tej grupy wybiera przysłowiową skarpetę i trzyma gotówkę w domu. Rzadziej decydujemy się na pożyczki prywatne, zakup obcej waluty lub obligacji skarbowych, bądź korporacyjnych.

Zdaniem Marcina Deca, członka zarządu Getin Noble Banku skrzętnie odkładane pieniądze lądują w przysłowiowej skarpecie przede wszystkim u określonej grupy oszczędzających. Są to osoby mniej zamożne, które mogą sobie pozwolić jedynie na odkładanie niewielkich sum. Pozostali ostrożnie podchodzą do oferty banków i nie widzą realnych korzyści z lokowania niewielkich kwot w banku, gdyż uzyskiwane odsetki z miesiąca na miesiąc są coraz niższe. Jest to bezpośredni efekt niskiego oprocentowania produktów depozytowych które straciły na atrakcyjności wraz ze spadkiem stopy bazowej NBP.

Ci, którzy wybierają deponowanie gotówki, w przeciwieństwie do osób lokujących na najlepszych produktach bankowych dających oprocentowanie nawet do 4 proc. (zwykle takie oprocentowanie jest dostępne dla lokat do określonej kwoty, np. do 5-10 tys. zł) stracą odsetki na poziomie 324 zł w skali roku (po potrąceniu podatku) w przypadku ulokowania kwoty 10 tys. zł.

Kolejnym negatywnym aspektem trzymania gotówki w domu jest inflacja, która realnie osłabia siłę nabywczą naszych oszczędności. Aktualnie jest ona na rekordowo niskim poziomie i jej negatywny wpływ jest znikomy, ale w horyzoncie kilku miesięcy to właśnie lokowanie w banku będzie dobrym buforem przed inflacją, która zacznie nabierać tempa.

Inwestorzy

Jak pokazują wyniki wśród odpowiedzi osób wybierających „inne metody” oszczędzania są ci, którzy inwestują w nieruchomości, walutę, bądź obligacje. Są to osoby raczej posiadające większe zasoby finansowe, zwykle poszukujące wyższej stopy zwrotu dla swoich środków, które nie boją się podejmowania ryzyka związanego z tego typu inwestycją.

W przeciwieństwie do lokujących i do tych wybierających trzymanie środków w domu mogą liczyć na zrealizowanie wyższych stóp zwrotu jak również mogą osiągnąć stratę lub nie zarobić nic. Wszystko zależy od przedmiotu inwestycji, płynności rynku, w którym podejmujemy ryzyko oraz od ich wiedzy. Zdecydowanie nie są to rozwiązania przeznaczone dla każdego. W tym względzie lokaty czy konta oszczędnościowe są dużo bardziej przystępne i dużo bezpieczniejsze.

Coraz trudniej o wysokie oprocentowanie

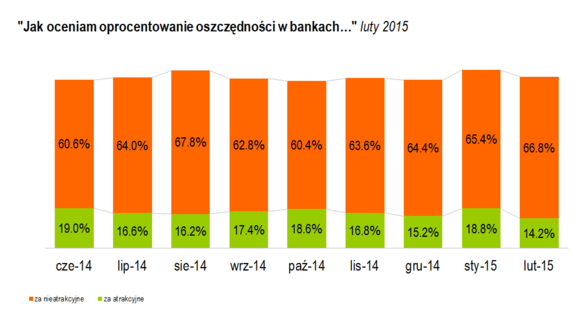

Na nasze niezadowolenie z aktualnej oferty produktów oszczędnościowych wpływa konsekwentne obniżanie oprocentowania trwające nieprzerwanie od kilkunastu miesięcy. Tego trendu nie zmieniają chwilowe promocje banków, gdyż trzeba się mocno natrudzić, aby wyszukać najlepsze oferty.

Nasze wspomnienia z czasów, kiedy to banki walczyły o depozyty oferując coraz to wyższe oprocentowanie u niektórych wciąż mogą być żywe, jednak te czasy najprawdopodobniej nie wrócą w dającej się przewidzieć przyszłości. W konsekwencji dla 67 proc. badanych kwota, jaką uda im się uzbierać z odsetek będzie niezadowalająca. Pozostaje nam jedynie przyzwyczaić się do obecnej sytuacji.

Banki będą musiały się mocno natrudzić, aby pozyskać depozyty od klientów. Wyzwanie jakie przed nimi stoi to wdrożenie nowych form oszczędzania np. na cele mieszkaniowe, które nie byłyby obarczone podatkiem Belki.

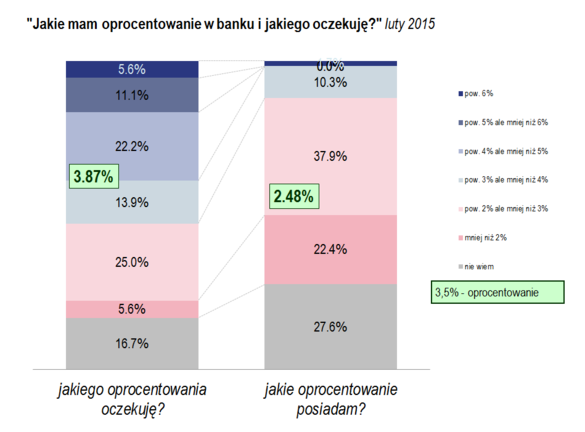

Poziom rozczarowania najlepiej ocenić porównując posiadane i oczekiwane oprocentowanie na lokacie. Przeciętnie mamy je na poziomie około 2,5 proc., a oczekujemy, żeby wynosiło blisko 3,9 proc. Różnica to praktycznie półtora procenta, czyli skala obniżki stopy referencyjnej NBP z ostatnich 12 miesięcy. Jest to mniej więcej okres, przez który dobrze pamiętamy wyższe oprocentowanie, które kiedyś było nam oferowane.

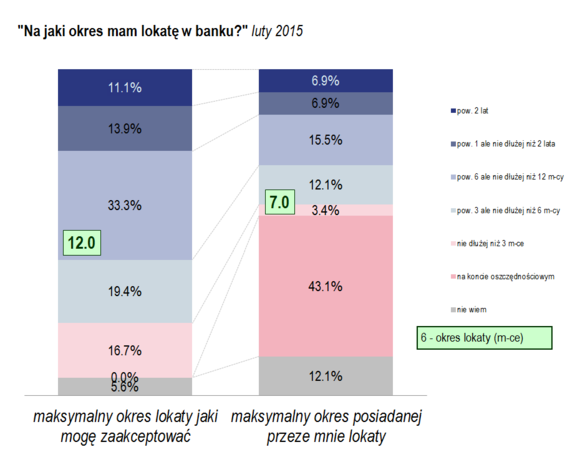

Nie do końca również dopasowany do naszych preferencji jest okres, na który moglibyśmy lokować środki. Jesteśmy skłonni zdeponować oszczędności nawet na 12 miesięcy. Jeżeli warunki są dobre (najlepsze w danym momencie na rynku), chcielibyśmy, żeby trwały jak najdłużej. Ale i to ma swoje granice. Okres powyżej dwóch lat brany był pod uwagę przez zaledwie co dziesiątego badanego.

Na uwagę zasługuje fakt, że większość respondentów lokowała swoje pieniądze na koncie oszczędnościowym. Można pokusić się o wniosek, że dla Kowalskiego ważniejszy jest stały dostęp do gotówki bez groźby utraty odsetek, niż wyższe oprocentowanie.

Marcin Dec, członek zarządu Nobel Getin Bank:– Utrzymujący się poziom niezadowolenia Polaków z posiadanego oprocentowania jest jak najbardziej uzasadniony. Proponowane przez banki oprocentowanie lokat i kont oszczędnościowych jest na rekordowo niskim poziomie i od dłuższego czasu sukcesywnie spada. Nie tak dawno w komunikacji marketingowej spotykaliśmy oferty 5 proc., później 4,5 proc.. Aktualnie, aby znaleźć ofertę na 4 proc. należy się sporo natrudzić i dodatkowo spełnić wiele warunków. Właśnie te dodatkowe warunki oferowania to kolejny czynnik, który wydaje się, że oszczędzających zaczyna irytować. Niestety perspektywy nie wyglądają o wiele lepiej – ostatnia obniżka stopy referencyjnej o 0,5 proc. jeszcze bardziej ograniczy bankom przestrzeń do oferowania atrakcyjnego oprocentowania i w najbliższej przyszłości 2,5-3 proc. to raczej maksymalne oprocentowanie, które będziemy widzieć w reklamach banków. Takie realia niestety jeszcze mocniej będą zniechęcały osoby, które wybierają trzymanie środków w domu, gdyż nie będą widziały w oszczędzaniu alternatywy. Banki, aby tych klientów przyciągnąć będą musiały zweryfikować swoje polityki depozytowe i produkty jakie mają w ofercie oraz zaproponować tym klientom alternatywę dopasowaną do ich potrzeb. Problemem jest też fakt, że banki nie do końca znają lub też nie są zainteresowane poznaniem potrzeb osób mniej zamożnych, gdyż ich lokaty nie wpływają znacząco na wolumen ogółem zgromadzonych oszczędności w banku.

Dane zawarte w informacji prasowej pochodzą z Badania Oszczędności Getinu, zrealizowanego w dniach 16-19 lutego 2015 r. na zlecenie Getin Noble Banku na reprezentatywnej próbie 500 osób. Wolne środki, o których mowa w informacji prasowej zostały zdefiniowane jako bieżące oszczędności, które aktualnie respondent posiada, oraz środki, którymi mógłby w miarę swobodnie dysponować, czyli pieniądze, które aktualnie posiada już ulokowane w bankach (na koncie osobistym, na kontach oszczędnościowych lub lokatach) lub zainwestowane w fundusze inwestycyjne.

Getin Bank

// ‚+’'+e+''+''); // ]]>

media at prnetwork dot pl