Od 10 do 19 tys. zł netto – tyle zdaniem Polaków powinna zarabiać osoba, którą można już uznać za zamożną. W porównaniu z innymi europejskimi krajami, w Polsce takich osób wciąż jest stosunkowo niewiele. Biorąc jednak pod uwagę, że nasze społeczeństwo stopniowo się bogaci, można liczyć, że z każdym rokiem grono to będzie rosło.

Wyznacznikiem zamożności są przede wszystkim zgromadzony lub odziedziczony majątek oraz wysokie, stałe zarobki. O jakich kwotach mowa? Światło na tę kwestię rzucają niektóre badania, analizujące sytuację finansową osób dobrze sytuowanych. Według autorów cyklicznego raportu KPMG, zamożny Polak to taki, którego miesięczny dochód brutto jest wyższy od 7,1 tys. zł. To oznacza, że co miesiąc na jego konto powinno wpływać minimum 5 tys. zł. Jak szacują autorzy raportu, w minionym roku po raz pierwszy w Polsce liczba takich osób przekroczyła milion. Deutsche Bank postanowił sprawdzić, jak to widzą sami Polacy – z uwzględnieniem opinii tych, którzy sami mogą za osoby zamożne uchodzić.

Kowalski jako zamożny

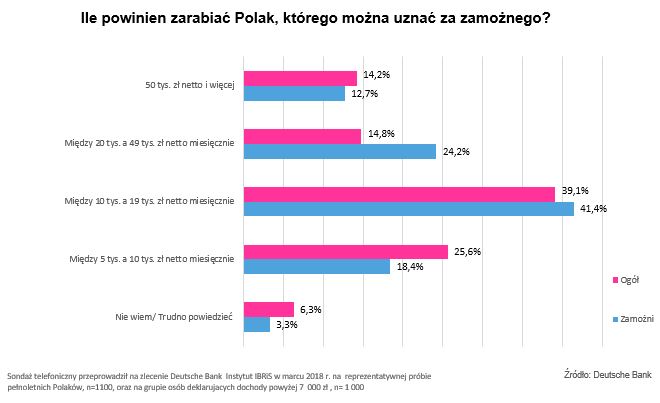

Najnowsze badanie Deutsche Bank pokazało, że w ocenie 39 proc. respondentów, zamożny to ten, którego konto zasila co miesiąc kwota od 10 do 19 tys. zł netto. Co ciekawe, co czwarty jest zdania, że aby uchodzić za dobrze sytuowanego, wystarczy miesięczny dochód w wysokości od 5 do 10 tys. zł na rękę. – W opinii znacznej części społeczeństwa osoba zamożna powinna zarabiać co najmniej trzy do pięciu razy więcej niż średnia krajowa – mówi Monika Szlosek, Dyrektor Bankowości Detalicznej i Inwestycyjnej, Deutsche Bank. – Te kwoty z biegiem czasu z pewnością będą się zwiększać, szczególnie teraz, kiedy presja płacowa jest coraz bardziej odczuwalna w wielu firmach. Równocześnie badanie pokazało, że wciąż jeszcze jesteśmy społeczeństwem na dorobku – podkreśla.

Faktycznie, liczba Polaków o wysokich dochodach nadal jest niewielka, jeśli porównamy ją z innymi krajami europejskimi. Przykładowo w Niemczech średnie wynagrodzenie wynosi 3,9 tys. euro brutto. W Polsce jest to kwota, która – jak pokazały wyniki badania – pozwala już zaliczać się do kategorii zamożnych.

– Warto zauważyć, że dochody przekładają się na wartość majątku gospodarstw domowych. W Polsce majątek netto jest nierównomiernie rozłożony w populacji gospodarstw domowych, a jego silną koncentrację obserwujemy w zbiorowości gospodarstw najbardziej majętnych. 10 proc. tych najbardziej zasobnych posiada około 41 proc. całkowitego majątku netto gospodarstw domowych, podczas gdy majątek 20 proc. najmniej zasobnych to jedynie niewielka część (1 proc.) majątku wszystkich gospodarstw domowych[1]. To tłumaczy zróżnicowane podejście do poziomów stanowiących o wyobrażeniu zamożności, szczególnie że nasi badani to także osoby o ponadprzeciętnych dochodach – ocenia prof. Małgorzata Bombol, ze Szkoły Głównej Handlowej, ekspert Deutsche Bank.

Zamożny o sobie

Deutsche Bank przyjrzał się również dokładniej osobom dobrze sytuowanym, o dochodach przekraczających 7 tys. zł netto miesięcznie. Wynik badania może być zaskakujący. W ich przypadku opinie nie różnią się za bardzo od tych, wyrażonych przez ogół społeczeństwa. Także ich zdaniem zarobki zamożnego mieszczą się w granicach 10 a 19 tys. zł. Takiej odpowiedzi udzieliło 41 proc. badanych.

– Mimo tego podobieństwa, widać wyraźnie, że im wyższy dochód, tym większa skłonność do przesuwania w górę granicy, od której postrzegamy zamożność – ocenia Monika Szlosek, Dyrektor Bankowości Detalicznej i Inwestycyjnej, Deutsche Bank. – Osoby o ponadprzeciętnych zarobkach częściej podawały wyższy przedział kwot. Prawie co czwarty wskazywał na kwoty między 20 a 49 tys. zł, podczas gdy wśród ogółu takich odpowiedzi udzieliło blisko 15 proc. – wyjaśnia Monika Szlosek.

Osoby zamożne, mając możliwość odkładania większych nadwyżek finansowych, chętniej budują kapitał na przyszłość. I choć w swoich decyzjach finansowych są podobni do ogółu społeczeństwa i często wybierają proste i bezpieczne rozwiązania, to jednak chętniej inwestują. Jak pokazują dane NBP, swój majątek netto Polacy lokują głównie na depozytach bankowych. Zgromadzili na nich 738 mld zł. Kwota, jaką przeznaczyli na produkty inwestycyjne, wyniosła 528 mld zł.

– Alternatywą dla niskiego oprocentowania depozytów są fundusze inwestycyjne, które dają szansę na wyższy zysk. To elastyczne rozwiązania o różnorodnym stopniu ryzyka i potencjalnej stopie zwrotu. Udziały w nich można spieniężyć w dowolnym momencie, nie tracąc prawa do wypracowanego zysku – wyjaśnia Monika Szlosek. – Warto z nich korzystać długoterminowo, dzięki czemu nawet jeśli wartość jednostek w danym momencie spada, to w dłuższej perspektywie mogą one wypracować atrakcyjny zysk. Aby zminimalizować ryzyko inwestycji, dobrze kierować się zasadą dywersyfikacji portfela, czyli lokować swoje pieniądze równocześnie w różne aktywa, np. fundusze inwestycyjne, akcje czy obligacje.

Jak pokazują najnowsze dane, Polacy przekonują się do inwestowania w fundusze. W ciągu całego 2017 r. liczba osób lokujących swoje pieniądze w rozwiązania krajowych TFI zwiększyła się o 150 tys.[2] To największy wzrost w ujęciu rocznym od ponad dekady. Alternatywą dla funduszy są inwestycje w akcje na giełdzie. Ci, którzy posiadają większy kapitał, mogą wybrać obligacje korporacyjne. Ze względu na niskie stopy procentowe, Polacy chętniej też kierują swoje kroki na rynek nieruchomości. Zwrot z inwestycji w lokale waha się średnio od 4 do 6 proc. zysku.

Im więcej zarabiamy, tym częściej też chcemy się zabezpieczyć finansowo z myślą o emeryturze. Oszczędzanie na ten cel powinno być szczególnie ważne dla zamożnych, którzy prowadzą własną działalność. Są oni jedną z grup zagrożonych gwałtownym pogorszeniem się standardu życia po zakończeniu aktywności zawodowej. Na rynku jest dostępnych wiele rozwiązań przeznaczonych do długoterminowego oszczędzania. Jedno z nich to instrumenty oferowane w ramach III filaru – IKE i IKZE, które mogą mieć formę przykładowo długoterminowych lokat, funduszy inwestycyjnych czy rachunków maklerskich. Wiążą się one z dodatkowymi przywilejami podatkowymi. Mimo korzyści, Polacy rzadko sięgają po te narzędzia. Na koniec minionego roku IKE miało zaledwie 5,8 proc. liczby osób pracujących, IKZE jeszcze mniej, bo tylko 4,2 proc[3].

Niezależnie od tego, czy oszczędzamy w ramach III filaru, czy poza nim, kluczowym kryterium powinno być zorientowanie się na długofalowe odkładanie nadwyżek. Do tego celu można wykorzystać m.in. plany regularnego oszczędzania, w przypadku których odkładamy określoną kwotę w dłuższej perspektywie, a po zakończeniu aktywności zawodowej możemy wypłacić całość odłożonego kapitału wraz z odsetkami.

[1] http://www.nbp.pl/aktualnosci/wiadomosci_2018/Raport_BZGD_2016.pdf

[2]https://www.analizy.pl/fundusze/wiadomosci/23439/liczba-klientow-funduszy-inwestycyjnych-%28grudzien-2017%29.html

[3] https://www.knf.gov.pl/knf/pl/komponenty/img/IKE_IKZE_12_2017_61392.pdf

Źródło: Deutsche Bank