W oczekiwaniu na spadki cen mieszkań coraz więcej klientów zwleka z decyzją zakupu. Ale czy warto? Całą korzyść z atrakcyjniejszej cenowo nieruchomości może pochłonąć droższy kredyt. Trudno będzie o satysfakcję, gdy za tańsze mieszkanie przyjdzie spłacać wyższą ratę kredytu. O ile bank w ogóle go udzieli.

Kupować mieszkanie czy jeszcze poczekać? – to pytanie zadaje sobie dziś wiele osób. Muszą uważać, aby w oczekiwaniu na pociąg z niższymi cenami nieruchomości nie przeoczyć ekspresu z atrakcyjnymi kredytami. Od dziś z udzielania kredytów dwuwalutowych (połowa w złotych, połowa w euro) zrezygnował BNP Paribas, z kolei Kredyt Bank podwyższył marże kredytów w euro o 0,15 p.p. Nordea – najaktywniejszy na rynku walutowych kredytów bank – już od pewnego czasu wydłuża procedury dla finansowania w unijnej walucie, podobnie DNB Nord. Od przyszłego roku poza rosnącą niechęcią banków do kredytowania klientów w walutach obcych, dostęp do kredytów w euro ograniczy znowelizowana Rekomendacja S, która stwierdza, że rata takiego kredytu nie może przekraczać 42 proc. dochodów klienta. A to zmniejszy zdolność kredytową osób na walutę nawet o 40 proc. Trudniej będzie także o kredyty w złotych, bowiem banki będą zobowiązane obliczać zdolność kredytową klientów do spłaty raty kredytu przez maksymalnie 25 lat. Co może utrudnić dostęp do finansowania niemal co piątemu zainteresowanemu.

Ale to nie jedyne zagrożenia dla rynku kredytów hipotecznych. Nowe władze Komisji Nadzoru Finansowego powoli zaczęły sygnalizować, że bez względu na walutę nie podobają się jej kredyty finansujące cały koszt nieruchomości. Nie mówiąc już o kredytach na ponad 100 proc. LtV (relacja kredytu do wartości nieruchomości). Niepewne jest też zachowanie samych banków. Instytucje w większości należące do zagranicznych inwestorów i konsolidowane w ramach grup kapitałowych mogą być skłaniane przez dominujących akcjonariuszy do ograniczania akcji kredytowej. Wszystko w imię rosnących wymogów kapitałowych. Przykręcenie kurka z kredytami, podobne do tego jakie obserwowaliśmy na przełomie lat 2008/2009 jest jak najbardziej realnym zagrożeniem. Plus idące w górę koszty depozytów spowodują, że aktualne ceny kredytów zarówno w złotych jak i w euro nie są do utrzymania na dłuższą metę. I co wtedy? Doświadczenie pokazuje, że nieruchomości stanieją. Tylko kto ten spadek cen będzie mógł świętować? Płacący gotówką. Skazani na kredyt powinni sobie odpowiedzieć na pytanie co jest lepsze: Tańszy kredyt i droższe mieszkanie, czy droższy, mniej dostępny kredyt i tańsze mieszkanie. Opłacalność przedsięwzięcia jest, bowiem wypadkową nie tylko ceny nieruchomości lecz także kredytu. Drogi kredyt może spowodować, że spadek cen mieszkań wcale nie przełoży się na lepszą sytuację kupującego i końcową wysokość miesięcznych rat.

Z sytuacją w której spadek cen mieszkań został całkowicie zniwelowany przez drogie kredyty, już zresztą mieliśmy do czynienia. W 2009 roku nieruchomości staniały, ale marże kredytowe już na początku roku wzrosły średnio z 1 p.p. do 2,9 proc. (całkowite oprocentowanie do 7 proc.), a później nawet nieco wyżej. To sprawiło, że koszt kredytu poszedł w górę na tyle, że zneutralizować mógł to jedynie spadek cen nieruchomości o blisko 20 proc., ale do takich zmian nie doszło. Minęły trzy lata i scenariusz może się powtórzyć.

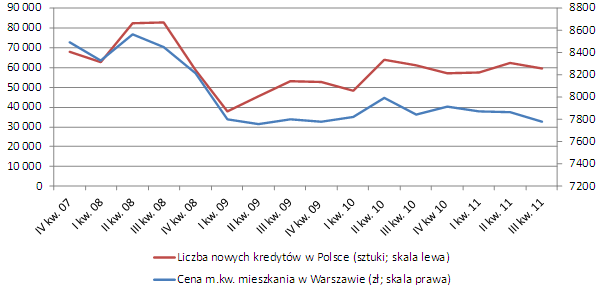

Cena mieszkań a liczba nowych kredytów

Źródło: Open Finance, ZBP.

Dziś dla kupującego mieszkanie za 300 tys. zł na 25-letni kredyt z marżą 1,1 proc. rata wyniesie 1942 zł (całkowity koszt kredytu 582,6 tys. zł). Aby utrzymać wysokość raty na zbliżonym poziomie, gdy marża wzrośnie do 1,6 proc.(a oprocentowanie do 6,55 proc.) mieszkanie musiałoby stanieć o niemal 5 proc. czyli do 285 tys. zł. W sytuacji gdy marża idzie w górę do 2 proc. przy obecnych stawkach WIBOR-u (w granicach 4,95 proc. – bo ten element też nie pozostaje bez znaczenia) dla pozostawienia raty w granicach 1940 zł konieczny byłby spadek ceny mieszkania o 8 proc. – z 300 do 276 tys. zł. Dla kosztów kredytu znaczenie ma całkowite oprocentowanie uwzględniające zarówno marżę, stawkę WIBOR jak i planowany czas spłaty. Im wyższe oprocentowanie i dłuższy czas spłaty kredytu tym więcej odsetek do zapłacenia bankowi i mniejsze korzyści z obniżki cen mieszkań.

25-letni kredyt na mieszkanie za 300 tys. zł i 285 tys. zł przy marżach od 1,1 do 2 proc.

|

Marża |

Oprocentowanie |

Rata od 300 tys. zł |

Rata od 285 tys. zł |

|

1,10% |

6,05% |

1942 zł |

1845 zł |

|

1,60% |

6,55% |

2035 zł |

1933 zł |

|

2% |

6,95% |

2111 zł |

2005 zł |

Źródło: Open Finance.

W przypadku kredytów walutowych sprawa jest jeszcze bardziej skomplikowana. Kredytów we franku już praktycznie nie ma, a w euro powoli są ograniczane. Zakładając, że średnia marża dla euro wzrośnie z 2,3 proc. do np. 3 proc. (a oprocentowanie z 3,78 do 4,48 proc.) rata takiego kredytu pójdzie w górę z 1651 zł do 1756 zł. Aby zniwelować taki efekt w wysokości raty, konieczny byłby spadek ceny nieruchomości o ponad 7 proc. Gdyby marża poszła w górę do 3,5 proc. do utrzymania wysokości raty konieczny byłby spadek ceny nieruchomości o 12 proc. Na pierwszy plan wysuwają się tu jednak ograniczenia w dostępie do finansowania w walutach. Zarówno te wspomniane już wcześniej ze strony nadzoru finansowego, które zaczną obowiązywać od 2012 roku jak z samych banków. Wartościowy udział kredytów w euro wśród nowo udzielnych spadł już w minionym III kw. do niecałych 12 proc. z niemal 22 proc. przed rokiem.

Na pocieszenie można dodać, że drogi kredyt zawsze jest szansa zrefinansować. Choć nie obędzie się bez wydatków, dzięki przeniesieniu kredytu do innego banku jest perspektywa na zyskanie niższej marży. Tymczasem tego samego mieszkania drugi raz taniej kupić się nie da.

Źródło: Open Finance