Bonusy i zniżki pomagają kupić klienta bez względu na to, w jakim jest wieku. Ta prosta sprzedażowa metoda sprawdza się szczególnie tam, gdzie budżet i tak jest już ograniczony. Zapewnić sobie szereg zniżek, a przy okazji wykazać dojrzałość ubezpieczając się od nieszczęśliwych wypadków? Kuszenie opcją „2 w 1” prowadzi studentów do ubezpieczycieli.

Polisą (i sposobem) w studenta

Nie muszą jednak nawet dosłownie gościć w progach zakładu ubezpieczeń. Ubezpieczenia jako produkty – użyjmy eufemizmu – niespecjalnie pożądane przez młodych ludzi, powinny być im podane na tacy. Jeśli ich zakup wiązałby się z koniecznością złożenia wizyty w placówce towarzystwa ubezpieczeń, błyskawicznie znalazłoby to odzwierciedlenie w statystykach sprzedaży.

Najczęściej oferowane dziś studentom ubezpieczenia – NNW – to produkty dość proste w swej konstrukcji – nie budzą wątpliwości, nie wymagają specjalnych konsultacji, dlatego z powodzeniem można je dystrybuować w niefinansowych punktach miasta. Tym samym żaków próbuje się ubezpieczać na terenie uczelni, w centrach handlowych, biurach podróży i w bankach. Naturalnie standardem jest też wyrabianie kart w trybie online.

Nieszczęśliwy wypadek (w rozumieniu OWU) – nagłe zdarzenie wywołane przyczyną zewnętrzną, w następstwie którego ubezpieczony, niezależnie od swej woli, doznał trwałego uszkodzenia ciała, rozstroju zdrowia lub zmarł.

Prócz tego gdzie, ważne jest również jak sprzedać młodemu człowiekowi ubezpieczenie. Wychowany w duchu konsumpcjonizmu, przyzwyczajony jest, by brać. Dostaje więc – na wspomnianej tacy – zniżki, bonusy, szanse na nagrody, superokazje. I nie są to dodatki symboliczne czy incydentalne – od opustów na posiłki w barach i restauracjach, przez zniżki na kursy językowe i zajęcia sportowe, na tańszych wejściówkach na festiwale i inne wydarzenia kończąc. Bonusów dołączanych do NNW jest tyle, że samo NNW staje się bonusem. I nie jest to stwierdzenie na wyrost. Sama nazwa produktu też nie pozostawia złudzeń – to nie Ubezpieczenie, to Karta, z którą na preferencyjnych warunkach korzysta się z miejskich dobrodziejstw.

Dla każdego coś ze zniżką

Finansowym trzonem tych produktów pozostaje NNW, niekiedy wiązane w pakiecie z ubezpieczeniem kosztów leczenia, czasami również z OC w życiu prywatnym. Jeśli do samych kombinacji ubezpieczeń dodać różne warianty ochrony, różne sumy gwarancyjne i zakresy terytorialne obowiązywania – robi się całkiem pokaźny zestaw produktów. Najpopularniejszymi ofertami nadal pozostają: Planeta Młodych, Euro

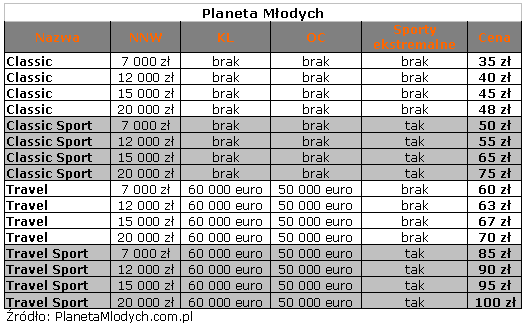

Planeta Młodych (ubezpieczycielem jest Signal Iduna) to aż 16 wariantów. W ramach każdego z podstawowych typów – Classic, Classic Sport, Travel i Travel Sport – ubezpieczyć się można na cztery różne sumy ubezpieczenia (na 7, 12, 15 i 20 tys. złotych). Ceny – od 35 zł w najprostszym wariancie Classic, po 100 zł w Travel Sport.

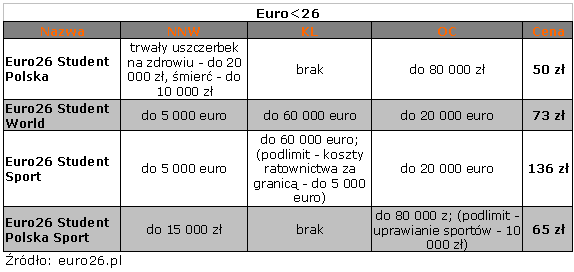

Euro(ubezpiecza AXA TUiR) to produkt dystrybuowany w dwóch podstawowych wariantach – Euro26 Classic dla wszystkich, którzy nie ukończyli 26. roku życia oraz Euro26 Student – dla żaków. Wśród opcji studenckich – wariant Polska, World, Sport i Polska Sport. Koszt – od 50 do 136 zł.

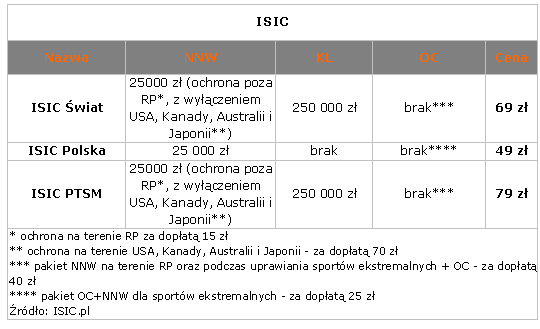

ISIC (ubezpieczyciel: Compensa) – trzecia z popularnych kart – również przewiduje kilka wariantów. Można wybrać wyłącznie NNW, można NNW+KL; albo tylko w Polsce, albo na całym świecie. Ceny zaczynają się od 49 zł.

Co rok to… deja vu

Trudno jednak oprzeć się wrażeniu, że to wszystko już było. Takie produkty goszczą na rynku od dobrych kilku lat i poza rozszerzaniem gamy zniżkowych punktów na mapie Polski, nie ulegają szczególnym zmianom. Przez kilkanaście ostatnich miesięcy na rynku nie pojawił się żaden nowy gracz, który chciałby rozbudzić w studentach żądzę ubezpieczania się.

Również ceny nie uległy istotnym zmianom. Tam, gdzie szły w górę, oferowano poszerzoną ochronę lub dodatkowe warianty (jak w przypadku Euro

Walka trwa i trwać będzie

Student to klient dość niewdzięczny. Wymagający, bo kupno produktu powinno w jego pojęciu być wygodne, szybkie i tanie. Do tego jest przyzwyczajony, w takim trybie zakłada dziś konto czy rachunek oszczędnościowy. Najlepiej też, by jednocześnie otrzymać dodatkowe korzyści, coś bardziej namacalnego od „wirtualnej” ochrony. Jednak nawet jeśli te wymagania zostaną spełnione, nie ma żadnej gwarancji, że dostatecznie zachęcą młodego człowieka do zabezpieczenia swojej przyszłości.

Student to jednak i klient obiecujący. Sprzedanie mu nawet prostego i niedrogiego produktu, jest pierwszą próbą związania go na dłużej z instytucją ubezpieczeniową. Jeśli nie będzie zawiedziony, a w razie skorzystania z ubezpieczenia otrzyma satysfakcjonującą pomoc, przy kolejnych decyzjach finansowych podejmowanych na dalszych etapach życia będzie miał w głowie wcześniejsze, pozytywne doświadczenia.

Choćby nie wiadomo jak kłopotliwa była skuteczna sprzedać ubezpieczeń studentom, choćby wiązała się z koniecznością pójścia na niejeden kompromis i opakowywania produktu w taki sposób, że z zewnątrz ledwie co przypomina wyjściowe ubezpieczenie, i tak będzie warto. Okres studencki to przecież dopiero wiek niemowlęcy w całym życiu konsumenta usług finansowych. Najlepsze zatem dopiero przez ubezpieczycielami.

Malwina Wrotniak

Bankier.pl

Źródło: Bankier.pl