Stosunkowo szybki wzrost opłat z tytułu najmu powoduje, że koszt zakupu własnego mieszkania na kredyt może być tańszy od najmu już po kilku latach spłacania kredytu – wskazują szacunki Home Broker na podstawie danych GUS. Spośród analizowanych dużych miast, korzyści z zakupu własnego M względem najmu najszybciej powinny pojawić się w Katowicach.

Kupić czy wynająć, to problem przed którym staje wielu Polaków. Najczęściej pojawiającymi się argumentami za pierwszą opcją jest tworzenie własnego, a nie cudzego majątku. Wynajem natomiast jest dogodną propozycją dla osoby, która nie chce mocno wiązać się z danym miejscem. Trzeba bowiem pamiętać, że proces zakupu mieszkania jest czasochłonny, a dodatkowe koszty transakcyjne mogą pochłonąć przynajmniej kilka procent wartości nieruchomości. Jak jednak wygląda porównanie kosztu zakupu i wynajmu w dłuższym terminie?

Zakup droższy o 25%

Kupujący mieszkanie na kredyt powinni liczyć się z tym, że nawet wybierając ratę równą w rodzimej walucie, narażają się oni na wzrosty ich wysokości w wyniku podniesienia poziomu stawki WIBOR. Na przykład przy obecnym oprocentowaniu kredytów złotowych na poziomie 6% rata równa kredytu zaciągniętego na 30 lat i kwotę 100 tys. zł wiązałaby się z wydatkiem na poziomie 600 zł miesięcznie. Gdyby oprocentowanie kredytu wzrosło do 7%,miesięczna rata byłaby o 65 zł wyższa. Ponadto należy pamiętać, że kupując mieszkanie na kredyt ponosi się nie tylko koszt comiesięcznej raty, ale też opłaty z tytułu czynszu odprowadzanego na rachunek spółdzielni lub wspólnoty mieszkaniowej. W efekcie zgodnie z danymi Home Broker obecnie łączne miesięczne wydatki związane z zakupem mieszkania dwupokojowego na kredyt w PLN są o 25% wyższe od kosztu wynajmu podobnej nieruchomości.

Czynsze co roku rosną

Z drugiej strony trzeba pamiętać, że same stawki czynszów rosną. Zgodnie z danymi GUS w ostatnich 5 latach najem co roku drożał przeciętnie o 4,4% w skali roku. Zmianom podlegały także opłaty wnoszone na rachunek spółdzielni i wspólnot mieszkaniowych. Gdyby przyjąć, że ruch ten następował zgodnie z wysokością inflacji, to dynamika jego wzrostu w ostatnich 5 latach wynosiła średnio 2,7% rocznie.

Zakup tańszy od najmu po 4 latach

Przyjmując, że w kolejnych latach zachodziłyby identyczne zmiany jak zaprezentowane powyżej, to koszt wynajmu dwupokojowego mieszkania w Warszawie po 5 latach byłby wyższy od kosztu utrzymania i obsługi kredytu na zakup. Z obecnego poziomu opłat za najem na średnim poziomie 2,3 tys. zł można spodziewać się wzrostu do 2,9 tys. zł. Koszty utrzymania podniosłyby się za to z obecnych niecałych 400 zł do blisko 450zł.

Zrównanie kosztu najmu i zakupu nastąpiłoby więc w momencie, w którym czynsz wiązałby się z comiesięcznym wydatkiem na poziomie blisko 2,9 tys. zł. Stałoby się tak oczywiście tylko wtedy, gdyby zmianie nie uległoby obecnie obowiązujące oprocentowanie kredytów hipotecznych. Jego wzrost do 7%, a więc o 1pkt proc., wydłużyłby wspomniany okres do 88 miesięcy, czyli przeszło 7 lat. W tym czasie comiesięczne koszty najmu oszacować można na blisko 3,2 tys. zł.

W Katowicach zakup szybciej zaprocentuje

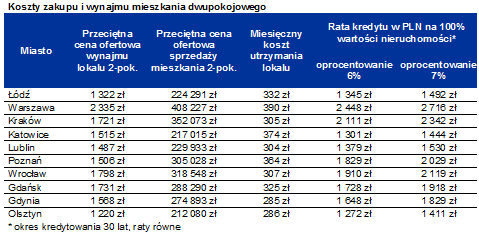

W poszczególnych miastach Polski zaobserwowane dla Warszawy zjawiska zachodzą z różną szybkością. Na przykład w Katowicach wynajem mieszkania dwupokojowego jest relatywnie drogi, przez co właściciel szybciej cieszyć się będzie niższymi miesięcznymi wydatkami. Czynsz wynajmu dwóch pokoi do wydatek rzędu 1,5 tys. zł. Dla porównania przeciętna cena ofertowa tego typu lokalu w stolicy województwa śląskiego wynosi 217 tys. zł. Przy obecnym oprocentowaniu kredytów w rodzimej walucie na poziomie 6% kredyt na 100% wartości mieszkania rozłożony na 30 lat równych rat kosztowałby 1,3 tys. zł miesięcznie. Ponadto spółdzielnia lub wspólnota mieszkaniowa żądałaby za taki lokal opłat na przeciętnym poziomie 374 zł miesięcznie. Gdyby przedstawione powyżej wartości zmieniały się zgodnie z obserwowanymi w ostatnich pięciu latach tendencjami, to czynsz najmu przewyższyłby łączny koszt utrzymania i raty kredytu już za 3 lata. Przy oprocentowaniu kredytu na poziomie 7% proces ten trwałby o dwa lata dłużej.

Przedstawione obliczenia mają oczywiście tylko szacunkowy charakter, a płynące z nich wnioski wynikają z przyjętych założeń (utrzymanie w kolejnych latach obecnego tempa wzrostu cen najmu, wzrost stopy WIBOR o nie więcej niż 1 pkt. proc. ; aktualny poziom oprocentowania kredytów hipotecznych w PLN – 6%; obliczenia dla mieszkania 2-pokojowego kupionego po średniej cenie w danym mieście). Przyjęcie innych założeń, czy też analiza konkretnej nieruchomości i konkretnej oferty kredytowej mogą doprowadzić do innych wniosków.

W Poznaniu zysk właściciela pojawi się najpóźniej

Odmienna sytuacja miałaby miejsce w Poznaniu. Tu za wynajem dwóch pokoi trzeba zapłacić 1,5 tys. zł miesięcznie. Dla porównania przeciętna cena ofertowa tego typu lokalu w stolicy województwa wielkopolskiego wynosi 305 tys. zł. Przy obecnym oprocentowaniu kredytów w rodzimej walucie na poziomie 6% kredyt na 100% wartości mieszkania rozłożony na 30 lat równych rat kosztowałby 1,8 tys. zł miesięcznie. Ponadto spółdzielnia lub wspólnota mieszkaniowa żądałaby za taki lokal opłat na przeciętnym poziomie 364 zł miesięcznie. Gdyby przedstawione powyżej wartości zmieniały się zgodnie z obserwowanymi w ostatnich pięciu latach tendencjami, to czynsz najmu przewyższyłby łączny koszt utrzymania i raty kredytu dopiero za 10 lat. Przy oprocentowaniu kredytu na poziomie 7% proces ten trwałby o ponad dwa lata dłużej.

Źródło: Home Broker