Globalizacja i rozwój nowoczesnych technologia wywołują zmiany na rynkach finansowych. Szczególnie złożona sytuacja cechuje rynek usług bankowych, gdzie rewolucja cyfrowa wywiera coraz większy wpływ na modele biznesowe banków. Rozwój technologii w bankowości niewątpliwie kształtuje nowy model życia. Pomimo znaczącego technologicznego zaawansowania wielu podmiotów, to wciąż horyzont działań nie jest integralny i systemowy, co wpływa na dywersyfikację serwisów do zarządzania finansami osobistymi.

Zarządzanie budżetem w czasach zawirowań i kryzysów (m.in. pandemia COVID-19) staje się wyzwaniem dla gospodarstw domowych. Obecna sytuacja zdrowotna i gospodarcza zmusza konsumentów do wykorzystywania zdalnych kanałów dostępu do swoich finansów. Narastająca niepewność, zmniejszenie dochodów lub całkowita utrata źródła utrzymania może doprowadzić do ruiny finanse gospodarstw domowych oraz utratę płynności. W optymistycznym wariancie, wykorzystanie zgromadzonych oszczędności (poduszka bezpieczeństwa) pozwoli na krótkookresowe funkcjonowanie gospodarstwa domowego z zachowanym standardem życia. Trudności i ludzkie dramaty pojawiają się, gdy gospodarstwo domowe nie posiada takiego buforu bezpieczeństwa. Sytuacja w gospodarce zmienia się bardzo dynamicznie i nie sposób do końca przewiedzieć ciąg wydarzeń w następnych kilku miesiącach. W celu zachowania podstawowych zasad bezpieczeństwa należy mieć podstawowy plan działania. Częściej niż dotychczas należy nadzorować swoje finanse, szczególnie po wprowadzeniu podwójnego limitu płatności zbliżeniowych oraz częstszym niż dotychczas wykorzystaniu płatności bezgotówkowych. W tym celu aplikacje PFM mogą oferować alternatywne rozwiązania do aplikacji mobilnych stricte bankowych. Pozwalają na samodzielne przyporządkowanie części lub całości wydatku do wskazanej przez nas kategorii wydatku.

Jednym z istotnych elementów zarządzania finansami osobistymi jest gromadzenie danych potrzebnych do przeanalizowania sytuacji finansowej konsumenta. Ilość instrumentów i operacji finansowych zwiększa się, co powoduje, że zakres docierających do nas informacji jest zbyt duży, wywołując asymetrię rozumienia informacji i przeładowanie informacyjne, co wpływa na skrzywiony obraz finansów. Efektem takiej sytuacji mogą być nieoptymalne i nietrafione decyzje finansowe. Patrząc historycznie gospodarstwa domowe historycznie planowały i kontrolowały swój budżet domowych początkowo za pomocą ołówka i kartki papieru, później z wykorzystaniem arkusza kalkulacyjnego, a obecnie przy użyciu aplikacji do zarządzania finansami osobistymi dostarczonej przez bank lub niebankowej. Ojczyzną tych aplikacji są Stany Zjednoczone, co miało również związek z anglosaskim modelem systemu finansowego, sposobem realizacji rozliczeń przez gospodarstwa domowe głównie przez czeki, a nie karty płatnicze i popytem na rozwiązania porządkujące sprawy budżetu domowego.

Wraz ze wzrastającą liczbą dostawców usług finansowych, współpraca pomiędzy różnymi podmiotami finansowymi jest niezbędna. Jak wynika z badania Mastercard w temacie bankowości cyfrowej – Europejskie badanie nt. bankowości cyfrowej, maj 2019 – 94% ankietowanych Polaków uważa, że takie partnerstwo to immanentny element dla tworzenia innowacji w finansach, a 26% wierzy, że owa współpraca zacieśni się w przyszłości. Mastercard od lat wspiera proces cyfryzacji sektora finansowego oraz współpracę między dużymi instytucjami i sektorem FinTech.

Polscy konsumenci usług finansowych są bardzo zainteresowani korzystaniem z rozwiązań typowych dla bankowości otwartej (cechą charakterystyczną otwartej bankowości jest transparentność w dostępie do danych finansowych oraz swoboda w ich zarządzaniu), 48% z nich chciałoby używać aplikacji, która pozwala zarządzać kontami w różnych bankach, a 25% z takiej, która pozwala planować swoje wydatki na podstawie historii transakcji pochodzących z różnych źródeł. Ponadto 24% respondentów chciałoby używać usług finansowych, które oferują daleko idącą personalizację, w oparciu o dane z ich kont w różnych instytucjach.

Sektor finansowy mierzy się również ze zmianami, które wynikają z rozwoju technologii. Wdrożenie zaawansowanych systemów informatycznych, dokonywanie zdarzeń gospodarczych oraz gromadzenie i przetwarzanie danych jest szansą dla branży bankowej, by poprawić rentowność oraz udoskonalić relacje z klientami. Niezbędna jest również współpraca nad wykorzystaniem PFM świata biznesu i nauki, czego dowodzą poczynione już badania w przedmiotowym zakresie (tabela 1). Obserwuje się intensyfikację działań badawczych od 2012 roku zarówno w zakresie poznawczym zachowań konsumentów oraz wykorzystywanych narzędzi wspomagających proces zarządzania finansami osobistymi.

Tabela 1. Wybrane badania nad PFM w Polsce i na świecie

| Rok/Lata | Autor badania/raportu | Przedmiot badania | Główne wnioski z badania |

| 2009 | F. Philip, M. James, E. Joorgen; Cisco Internet Business Solution Group (IBSG) | Priorytety finansowe wobec usług bankowych oraz preferowane form kontaktu klienta z bankiem | Konsumenci aktywni finansowo oraz korzystający z aplikacji PFM rzadko migrują z banku do banku. Mają wyższe salda rachunków bankowych oraz wykorzystują większy zakres produktów i usług. |

| 2012 | Raport z badania NBP | Funkcjonalności aplikacji PFM | Największą zaletą internetowych serwisów ułatwiających prowadzenie budżetu domowego jest ich niezależność od banków. Użytkownik może powiązać kilka rachunków bankowych pod jeden serwis. Wątpliwe jest dla celów przejrzystości planowania budżetu wykorzystywanie tylko aplikacji finansowych na smartfonie. |

| 2012 | Employee Benefit Research Institute and Mathew Greenwald &Associates,Inc.Retirement | Jak konsumenci zarządzają swoimi finansami online? (analiza wygody korzystania) | Tylko niewielka część konsumentów w wieku produkcyjnym i poprodukcyjnym pozytywnie ocenia wykorzystanie technologii internetowych do zarządzania swoimi finansami. Wśród aktywnych użytkowników serwisów: 4 na 10 pracowników oraz 1/3 emerytów zadeklarowało, że bardzo dobrze czują się w prowadzeniu rozliczeń poprzez kalkulatory online. Mniejsze zainteresowanie obserwuje się w obszarze porad specjalistów drogą online. |

| 2012 | Marta Musiał

Uniwersytet Szczeciński |

W jakim stopniu polskie gospodarstwa domowe wykorzystują podstawowe narzędzia zarządzania finansami osobistymi? (tworzenie budżetu domowego) | Polskie gospodarstwa domowe w małym zakresie stosują narzędzia gospodarowania finansami osobistymi. Najpopularniejszym narzędziem jest jednak budżet domowy sporządzany w formie tradycyjnej (karta i papier). Wskazano zależność pomiędzy stosowaniem narzędzi zarządzania finansami osobistymi i wyksztalceniem (odsetek osób wykorzystujących owe narzędzia wzrasta wraz ze wzrostem poziomu wykształcenia). |

| 2013 | Javelin Strategy & Research

|

Badania oczekiwań konsumentów względem PFM | Respondenci w 56% zadeklarowali, że byliby skłonni wykorzystywać narzędzia PFM w swoim podstawowym rachunku. Wykorzystanie narzędzi zdalnych wpłynie na stały nadzór nad budżetem, pozwoli na prognozowanie i planowanie. Amerykański konsumenci zadeklarowali, że chcieliby mięć możliwość agregowania wszystkich danych finansowych w jednej aplikacji. Banki powinny skupić uwagę na personalizacji porad, alertów. |

| 2013 | Adam Barembruch

Uniwersytet Gdański

|

Różnice między klasycznymi a nowoczesnymi narzędziami zarządzania finansami osobistymi. Wady i zalety PFM. | Przewaga konkurencyjna banków, które w Polsce już obecnie wdrażają systemy PFM w ramach bankowości internetowej może być zachwiana w sytuacji, gdy oferowane w ramach danego banku usługi dotyczyć będą tylko produktów oferowanych w ramach tego banku. |

| 2015 | Viera Gafrikova, Wiesław Szczesny, Zdzisław Odrzygóźdź

|

Analiza wybranych aplikacji PFM na rynku polskim i zagranicznym (ocena wiarygodności i funkcjonalności) | Wskazuje się kilka czynników które przyczynić się mogą do rozwoju aplikacji PFM: wyniki ekonomiczne firm oferujących narzędzia PFM, zachowania finansowe konsumentów oraz podejście do planowania finansów. |

| 2016 | M. Heikel-Elsabeh, S. Nouet, M. Nayaradou | Wykorzystanie i zastosowanie aplikacji PFM do zarządzania finansami osobistymi oraz finansami firmy. | Wykorzystanie aplikacji PFM uzależnione jest od celu i zastosowania narzędzi. Konsumenci intensywniej korzystający z rozwiązań mobilnych preferują wykorzystanie aplikacji jakie oferowane są przez podmioty zewnętrzne zamiast aplikacji bankowych. Użytkownicy podkreślają kompleksowość pozabankowych narzędzi. |

| 2016 | GfK Polonia dla ING | Zwyczaje finansowe Polaków. Rola finansów osobistych w porównaniu z innymi ważnymi sferami życia, | Polacy są otwarci na nowe rozwiązania, jeżeli mieliby narzędzie pomagające konkretne cele finansowe (np. oszczędzanie). Wskazują na dużą przydatność zestawień wydatków na dany miesiąc. Respondenci traktują fakt analizowania wydatków jako nieprzyjemny obowiązek. |

| 2017 | Izba Gospodarki Elektronicznej/Mobile Institute | Portfel Polaka: Analiza wydatków i sposobów płatności | Korzystanie z usług bankowych zadeklarowało 80% internautów, w tym 28% korzysta z klasycznego kanału zarządzania kontem bankowym, 36% wybiera serwis internetowy, 36% serwis mobilny banku. Polski konsument przedstawia się jako pragmatyczny oraz otwarty na innowacje uczestnik rynku finansowego. |

| 2017-2018 | Agnieszka Samsel

Uniwersytet Szczeciński |

Planowanie finansów osobistych. Informacje pozyskane od gospodarstw domowych. | Gospodarstwa domowe w przeważającej części nie prowadzą budżetu domowego (nie zarządzają w sposób planowy uzyskiwanymi dochodami). Gospodarstwa domowe (osoba prowadząca/głowa rodziny) zadeklarowały, że mają pod kontrolą swój budżet i nie mają konieczności regularnego planowania. Ponadto, zdaniem badanych zarządzenie budżetem wymaga czasu – jest to czynnik zniechęcający. |

| 2018 | Aite Group | Budowa/odbudowa zarządzania finansami osobistymi. Zadania dla banków. | Około 75% badanych w wieku 22-49 lat wskazuje, że są zainteresowani korzystaniem z wirtualnego trenera finansowego. Szansą dla banków jest wykorzystanie sztucznej inteligencji do dostarczania narzędzi wspomagających proces zarządzania finansami. Banki powinny dążyć do implementacji interaktywnego narzędzia, które pomoże konsumentowi przejąć kontrolę nad jego kondycją finansową. |

Źródło: opracowanie własne na podstawie: Farah P., Macaulay J., Ericsson J., 2010, The next growth opportunity for banks, Survey Report; Uryniuk J., 2012, Aplikacja pomaga wydawać mniej, NBP cykl dodatków w ramach programu edukacji ekonomicznej, Dziennik Gazeta Prawna; RCS, 2012, Using technology to help manage finances; Musiał M. ,2015, Zastosowanie instrumentów zarządzania finansami osobistymi w polskich gospodarstwach domowych, „Kwartalnik Kolegium Ekonomiczno-Społecznego. Studia i Prace”; Bank i Klient: PFM na Zachodzie, aleBank.pl, 2013, Barembruch A., 2013, Bankowość detaliczna a nowoczesne narzędzia wspomagające zarządzanie finansami osobistymi, „Zarządzanie i Finanse”; Gafrikova V.,Szczesny W., Odrzygóźdź Z., 2015, Online Personal Finance Management Applications, „Information Systems in Management”; Haikel-Elsabeh M., Nouet S., 2016, How Personal Finance Management Influences Consumers’ Motivations and Behavior Regarding Online Banking Services, „Digiworld Economic Journal” No. 103; Badanie Moje ING 2016, Zwyczaje płatnicze Polaków, Raport e-Izby , 2017,Portfel Polaka. Płatności, budżet, inwestycje i oszczędności; Samsel A., 2019, Planowanie jako element zarządzania budżetem gospodarstw domowych, „Rozprawy ubezpieczeniowe. Konsument na rynku usług finansowych” Nr 31 (1/2019); Albertazzi D., 2018, Rebulding Personal Financial Management in 2018: What Banks Need to Know, Alite.

Usprawnienia w zarządzaniu domowymi finansami mogą być dokonywane za pomocą odpowiednich narzędzi. Chęć skorzystania z nowoczesnych rozwiązań wiąże się z koniecznością wyboru odpowiedniego oprogramowania, zakupu licencji lub zainstalowania aplikacji na urządzeniu mobilnym. Forma wykorzystania narzędzi PFM uzależniona jest od preferencji konsumenta oraz/lub od formy udostępniania użytkownikom jaką oferuje dostawca.

Rynek aplikacji wspomagających proces zarządzania finansami osobistymi rośnie w siłę, przede wszystkim na polskim rynku, o czym świadczą nagrody dla IKO PKO Banku Polskiego S.A. za najlepszą bankową aplikację na świecie doceniona przez brytyjski serwis Retail Banker Intenational. Aplikacja PeoPay Banku Pekao S.A. uznana została w 2018 roku w konkursie EFMA Accenture Distribution&Mereting za najlepszą innowację na świecie. Z kolei w konkursie Mobile Trends Awards pierwsze miejsce wśród internautów zajęła aplikacja Santander Mobile. Szanse polskich firm technologicznych są ogromne na rynkach światowych, o czym świadczy m.in. opracowanie mobilnej aplikacji dla banku w Arabii Saudyjskiej Banque Saudi Fransi przez polską firmę Mobee Dick aplikacji. Aplikacja otrzymała nagrodę Silver Award w konkursie Best Mobile App Award.

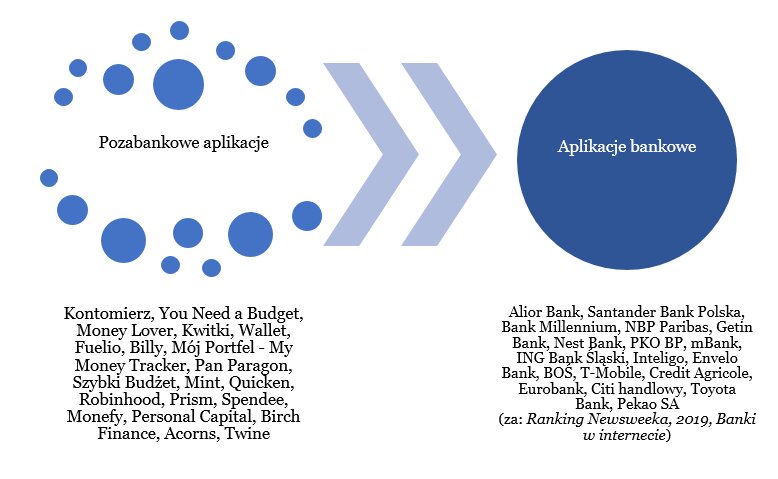

Schemat 1. Wybrane aplikacje PFM w Polsce na świecie

Źródło: opracowanie własne.

Aplikacje PFM oceniane są głównie poprzez analizę ich aktywacji oraz dostępności dla konsumenta, przyjazności interfejsu i nawigacji, podstawowych operacji finansowych oraz dodatkowych funkcjonalności. „Kontomierz” to najbardziej popularna niebankowa aplikacja na polskim rynku, która umożliwia zaimportowanie danych o transakcjach finansowych ze wszystkich rachunków oraz kart kredytowych konsumenta. Podobne funkcjonalności posiada aplikacja „Szybki budżet”, pozwalając na podsumowanie wydatków dziennych, tygodniowych i miesięcznych. Narzędziem do zarządzania finansami osobistymi, które posiada wbudowany moduł do planowania wydatków oraz raportowania jest „You Need a Budget”. Aplikacją popularną na światowych rynkach jest m.in. „Money Lover”. Pomaga ona w zaplanowaniu budżetu poprzez szczegółową kategoryzację kosztów. Ponadto, aplikacja ma wbudowany przelicznik walut, dzięki czemu znajduje fanów wśród często podróżujących osób. „Kwitki” oraz „PanParagon” to bardzo dobre narzędzia do skanowania i kategoryzowania paragonów. „Wallet” to aplikacja, która analizuje wydatki konsumenta, wskazując kategorie kosztów, w których ponosi największe wydatki. „Fuelio” służy do kontrolowania kosztów paliwa, która w formie wykresów podpowiada przewidywane koszty podróży oraz analizuje miejsca tankowań. Pomocną aplikacją w planowaniu zakupów jest „Billy”. Jest to asystent zakupów, który obsługuje około 50 sieci handlowych, prezentując informacje o cenach i aktualnych promocjach. Wsparciem dla rachunków w różnych bankach i walutach jest m.in. „Mój Portfel – My Money Tracker”.

Aplikacje mobilne na światowych rynkach pomocne w zarządzaniu finansami osobistymi, skierowane są szczególnie dla młodego pokolenia, które wkracza w dorosłość. Charakteryzują się nowoczesnością podejścia w zakresie grafiki, funkcjonalności i dostępności na smartfony różnej generacji. Korzystając z aplikacji „Mint” użytkownik kontroluje swoje wydatki poprzez skanowanie paragonu. Aplikacja gromadzi informacje o promocjach oraz programach lojalnościowych. „Quicken” to program do kontroli wydatków, jednakże wymaga od użytkownika podstawowej wiedzy w zakresie księgowości. Intuicyjna aplikacja „Robinhood” daje możliwość zawierania transakcji na giełdzie bez opłat i prowizji. Ponadto, przesyła informacje do użytkownika o najważniejszych wydarzeniach oraz śledzi notowania. Dużym ułatwieniem dla użytkowników, którzy zapominają o regulowaniu płatności jest „Prism”. Cechą charakterystyczną dla aplikacji „Spendee” jest analizowanie przychodów i wydatków na wykresach. „Monefy” służy do śledzenia wydatków osobistych z możliwością synchronizacji danych pomiędzy rożne urządzenia. Dla użytkowników, którzy nastawieni są na oszczędzanie i inwestowanie kapitału pomocna będzie aplikacja „Personal Capital”. Pomocna w mądrym użytkowaniu karty kredytowej jest aplikacja „Birch Finance”, która podpowiada, jak korzystać z karty, żeby otrzymać zwrot z wykonanych transakcji. „Acorn” jest wirtualną skarbonką inwestycyjna, która podpowiada, jak ulokować/zainwestować małe kwoty pieniędzy. „Twine” wspomaga gospodarstwa domowe 2-ososbowe w decyzjach oszczędnościowo-inwestycyjnych.

Należy zwrócić uwagę, że twórcy dostępnych aplikacji na rynku konkurują między sobą pod względem użyteczności swoich programów oraz ich funkcjonalności. Łączy je niewątpliwie praktyczny wymiar, co w przypadku tematu finansów jest niezwykle istotne. Zaprezentowane aplikacje ocenić należy pozytywnie pod względem podejmowanej tematyki, ogólnodostępności oraz w większości z nich, bezpłatnego dostępu.

Waliszewski Krzysztof, Warchlewska Anna

Uniwersytet Ekonomiczny w Poznaniu