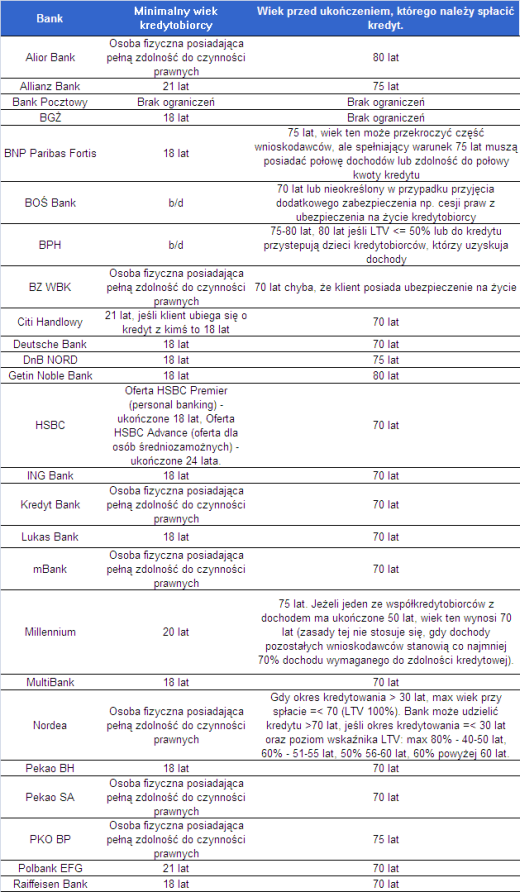

18 lub 21 lat – to w większości banków minimalny wiek kredytobiorcy, który chce zaciągnąć kredyt mieszkaniowy. W momencie zakończenia spłaty kredytobiorca powinien mieć, w zależności od banku, 70, 75, a nawet 80 lat. Limit ten można obejść przez wykup ubezpieczenia na życie czy włączenie do wniosku dodatkowego kredytobiorcy.

Ukończenia 18. roku życia jest jednym z kryteriów zaciągnięcia kredytu mieszkaniowego w Raiffeisen Banku, Multibanku, BGŻ, BNP Paribas Fortis, Deutsche Banku, DnB Nord, Getin Noble Banku, ING czy Pekao Banku Hipotecznym. Inne wymagają ukończenia 21 lat – Polbank, Citibank, Allianz. Jeszcze inne nie precyzują wieku, wymagają jednak, aby kredytobiorca miał pełną zdolność do czynności prawnych (Alior, BZ WBK, Kredyt Bank, mBank, Norde, PKO BP), co oznacza, że minimalny wiek to 18 lat, choć w szczególnym przypadku dla kobiet może to być nawet 16 lat.

Stałe źródło dochodu i to z historią

Tak młody wiek może wydać się zaskoczeniem, trzeba jednak pamiętać, że jest to tylko jedno z kryteriów warunkujących zaciągnięcie kredytu. Przede wszystkim samodzielny kredytobiorca musi posiadać stałe źródło dochodu, czyli być zatrudniony na etat, umowę o dzieło lub zlecenie, bądź prowadzić działalność gospodarczą. Na dodatek praca zawodowa musi mieć odpowiednią historię. W przypadku etatu jest to, w zależności od banku, od trzech do 12 miesięcy, w przypadku umowy o dzieło czy zlecenie od 3 do 24 miesięcy, a w przypadku działalności od 6 do 24 miesięcy. Trudno zatem wyobrazić sobie 16-latkę, która spełniłaby takie wymagania.

Nawet 80 lat w momencie zakończenia spłaty

Banki stawiają też ograniczenia dotyczące górnego limitu wieku, do osiągnięcia którego kredyt powinien być spłacony. W Citibanku, Deutsche Banku, HSBC, ING, Kredyt Banku, Lukas Banku, Multibanku, mBanku, Pekao Banku Hipotecznym, Pekao SA, Polbanku czy Raiffeisen Banku limit ten wynosi 70 lat. Bardziej liberalne są w tym zakresie Allianz, DnB Nord czy PKO BP, gdzie kredytobiorca może mieć w momencie ukończenia spłaty nawet 75 lat. Z kolei w Alior Banku, Getin Noble Banku oraz w niektórych sytuacjach w BPH – górny limit wynosi aż 80 lat.

Większy wkład własny, łagodniejsze ograniczenia wiekowe

Górny pułap wieku może być uzależniony od dodatkowych czynników, na przykład wykupu ubezpieczenia na życie i dokonania cesji z polisy na bank. Przykładowo w BOŚ i BZ WBK, zakup takiego ubezpieczenia powoduje, że przestaje obowiązywać limit 70 lat. Ograniczenie dotyczące wieku może wynikać też z wysokości wkładu własnego. Tak jest w Nordei, gdzie kredyt na 100% wartości na okres dłuższy niż 30 lat można zaciągnąć tylko wówczas, gdy w momencie spłaty wiek kredytobiorcy nie przekroczy 70 lat. Bank dopuszcza, aby zakończenie spłaty nastąpiło, gdy kredytobiorca będzie miał więcej niż 70 lat, ale po pierwsze okres kredytowania musi być w tedy krótszy, a ponadto wymagany jest wkład własny. W BPH istnieje możliwość zwiększenia limitu z 75 lat do 80 lat, jeżeli wkład własny wynosi przynajmniej 50%.

Pomocny dodatkowy kredytobiorca

Maksymalny wiek kredytobiorcy może też zależeć od tego, jaki jest udział jego dochodów w łącznych dochodach osiąganych przez wszystkie osoby, które wnioskują o kredyt. W BNP Paribas Fortis istnieje możliwość podniesienie limitu wieku kredytobiorcy powyżej 75 lat, jeżeli jego udział w łącznych dochodach (lub łącznej zdolności) jest nie większy niż 50%. W Millennium 50-latek lub straszy może zaciągnąć kredyt maksymalnie na 20 lat chyba, że udział pozostałych kredytobiorców w dochodach jest większy niż 70%.

Dziecko pomoże rodzicom

Banki standardowo określają limit wiekowy w stosunku do najstarszej z osób wnioskujących o kredyt. Inne podejście ma Kredyt Bank, który bierze pod uwagę wiek najmłodszego z kredytobiorców. Oznacza to, że rodzice mogą sobie wydłużyć okres kredytowania jeśli włączą do wniosku swoje pełnoletnie dziecko.

Co może podnieść limit wieku kredytobiorcy:

• ubezpieczenie na życie i cesja z polisy na bank

• możliwie duży wkład własny

• udział dodatkowych kredytobiorców o wysokich dochodach

• młodszy kredytobiorca.

Źródło: Home Broker