Zakup mieszkania na kredyt może być tańszym rozwiązaniem od najmu. W przypadku kredytu z dopłatą w kieszeni może zostać nawet 800 zł. Na swoje powinna też wyjść osoba zaciągająca kredyt w euro. Jednak w przypadku standardowego kredytu w złotych opcja „własne” będzie dużo droższa niż „wynajmowane” – ocenia Home Broker.

Średnia opłata z tytułu najmu 2-pokojowego mieszkania w największych miastach Polski wynosi od 1631 zł dla Poznania do 2294 zł dla Warszawy. Stawki te porównaliśmy z ratą kredytu w euro i złotych na zakup własnego lokalu o powierzchni 45-55 m kw. Wzięliśmy pod uwagę średnią rynkową wartość mieszkań o powierzchni z tego przedziału. Porównaliśmy też koszt najmu z ratą kredytu na zakup 50-metrowego mieszkania w ramach programu Rodzina na Swoim. Założyliśmy, że kupujący dysponuje wkładem własnym na poziomie 25% i zaciąga kredyt na 30 lat. Przyjęliśmy ponadto, że właściciel mieszkania musi co miesiąc opłacać czynsz w średniej wysokości dla lokali o podanej powierzchni.

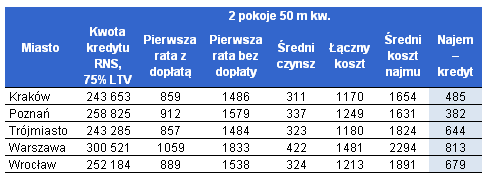

Dopłata z budżetu pomaga przejść na własne

W przypadku kredytu z programu „Rodzina na swoim” miesięczne obciążenie ratą w pierwszych ośmiu latach wynosi od 857 zł dla Trójmiasta do 1059 zł dla Warszawy (oprocentowanie kredytu wynosi 6,16%). Jeśli do tego dodamy koszt czynszu, miesięczne opłaty rosną do maksymalnie 1481 zł dla stolicy. To znacznie mniej niż wynosi przeciętny koszt najmu. Dlatego w sumie w portfelu może zostać nadwyżka od 382 zł do 813 zł.

Sytuacja komplikuje się po ośmiu latach gdy ustaną dopłaty z budżetu i rata sporo wzrośnie. Wówczas koszty obsługi kredytu powiększone o czynsz mogą przewyższyć koszt najmu, zwłaszcza w Krakowie i Poznaniu.

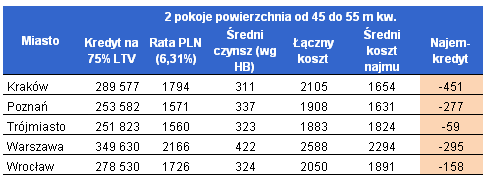

Drogi kredyt w złotych

Diametralnie różna sytuacja występuje w przypadku standardowego kredytu w złotych, czyli bez dopłaty. Sama rata takiego kredytu jest zbliżona do kosztu najmu (oprocentowanie 6,31%). Jeśli do tego dodamy czynsz, okaże się, że łączne obciążenie z tytułu posiadania własnego M wzrośnie nawet do 2588 zł w przypadku Warszawy. Wybierając najem, można zachować w portfelu co miesiąc od 59 zł w Trójmieście do 451 zł w Krakowie.

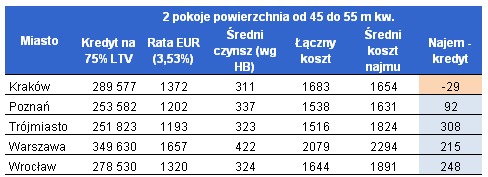

Korzystna opcja z euro

Znacznie korzystniej, aczkolwiek nie tak korzystanie, jak kredyty z dopłatą, prezentują się kredyty w euro (oprocentowanie 3,53%). Dzięki niższej racie, nawet po doliczeniu kosztu czynszu można wyjść na swoje. W portfelu zostaje od 92 zł w Poznaniu do 308 zł w Trójmieście. W Krakowie do opcji z kredytem trzeba jednak dopłacić.

Standardowy najem czy tanie lokum od znajomych?

Wyliczenia mają charakter czysto szacunkowy. Po pierwsze opierają się na średnich cenach najmu i średnich cenach zakupu mieszkań. W konkretnym przypadku analiza kosztów może doprowadzić do zupełnie innych wniosków. Wystarczy na przykład, że mieszkanie uda się wynająć od znajomych po cenie niższej od rynkowej i już może być to dużo bardziej opłacalna opcja niż zaciągnięcie kredytu. Poza tym, alternatywą do zakupu 2-pokojowego mieszkania wcale nie musi być wynajmem równie dużego lokalu. Gdyby była to kawalerka, koszt najmu byłby niższy, a zatem inny wynik kalkulacji łącznych kosztów. I wreszcie kwestia wkładu własnego, czyli kwoty kredytu. Kierując się przeciętnym udziałem kredytu w cenie zakupu mieszkania przyjęliśmy, że kredytobiorca ma 25% wkładu własnego, co odpowiednio obniża wartość kredytu i tym samym wysokość raty. Gdyby kredyt był większy, na przykład bez wkładu własnego, wynik naszej kalkulacji też byłby inny, na korzyść najmu.

Źródło: Home Broker