W przyszłości emerytury z publicznego systemu będą bardzo niskie. Ktoś kto będzie zarabiał np. 3000 zł dostanie świadczenie wynoszące ok. 1000 zł. Stanie się tak dlatego, że coraz mniejsza grupa pracujących Polaków będzie utrzymywała coraz większą grupę emerytów. Warto więc dodatkowo oszczędzać, aby poprawić swoją sytuację na starość. Z wyliczeń Expandera wynika, że wpłacając 300 zł miesięcznie na IKE czy IKZE możemy zgromadzić ok. 208 tys. zł. Będzie to aż o 100 tys. zł więcej niż gdybyśmy odkładali gotówkę czy trzymali pieniądze nieoprocentowanym koncie i o 26 tys. więcej niż na lokacie bankowej.

Do końca 2018 r. możemy jeszcze dodawać wpłat na IKE lub IKZE w ramach tegorocznego limitu. W przypadku IKZE taka wpłata sprawi, że w przyszłym roku urząd skarbowy wypłaci nam zwrot podatku. Jeśli wpłacimy na IKZE 5 331,60 zł (tyle wynosi roczny limit wpłat), to zwrot wyniesie 959 zł lub 1706 zł (w przypadku osób o wysokich dochodach i płacących podatek 32%). Jeśli ktoś tegoroczne limity na IKE i IKZE już wykorzystał, to nowych wpłat będzie mógł dokonywać od 2 stycznia. Przy okazji może pojawić się pytanie – które z tych rozwiązań przyniesie większe korzyści, IKE czy IKZE?

IKE nieznacznie lepsze od IKZE

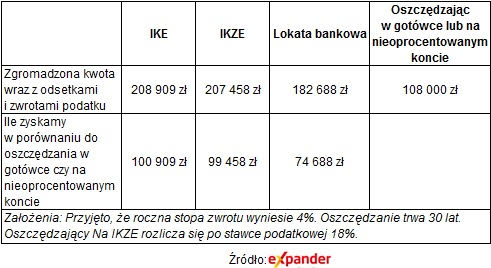

Z naszych wyliczeń wynika, że kluczowe jest to jak dużo chcemy odkładać na emeryturę. Jeśli mamy przeciętne dochody i co miesiąc chcemy odkładać np. 300 zł, to kwota jaką zbierzemy dzięki IKE i IKZE będzie podobna. Po 30 latach takiego oszczędzania i przy stopie zwrotu na poziomie 4% na IKE zgromadzimy ok. 209 tys. zł, a na IKZE ok. 207 tys. zł. Należy jednak dodać, że w przypadku IKZE część tej kwoty dostaniemy w postaci corocznych zwrotów podatku. Te pieniądze mogą więc zostać wydane na bieżące potrzeby i nie pomogą nam poprawić swojej sytuacji na emeryturze. Z tego względu korzystniejsze wydaje się IKE.

Odkładając gotówkę lub na koncie zbierzesz o 100 000 zł mniej

Warto też zwrócić uwagę, że wiele osób oszczędza długoterminowo na lokatach bankowych czy po prostu trzyma oszczędności w gotówce lub na nieoprocentowanym rachunku. Takie rozwiązania powodują, że zgromadzona kwota będzie znacznie niższa niż na IKE czy IKZE. Wspomnieliśmy już, że odkładając 300 zł miesięcznie na IKE lub IKZE zgromadzimy ok. 208 tys. zł. Oszczędzając taką sama kwotę na zwykłej lokacie bankowej zbierzemy 182 tys. zł. Będziemy mieli więc o ok. 26 tys. zł mniej, mimo że założyliśmy, że lokata przynosi takie same zyski jak IKE czy IKZE. Różnica polega na tym, że lokaty bankowe nie dają takich przywilejów podatkowych jak IKE czy IKZE. Najgorzej wypada natomiast oszczędzanie w gotówce czy na koncie, a którym nie ma żadnego oprocentowania. W ten sposób zgromadzimy jedynie 108 000 zł, a więc aż o ok. 100 000 zł mniej niż na IKZE czy IKZE.

Ile zyskasz odkładając na IKE lub IKZE po 300 zł miesięcznie

Dla zamożnych IKE dużo lepsze niż IKZE

W przypadku osób zamożnych IKE ma jeszcze jedną przewagę nad IKZE, ma dużo wyższy limit wpłat. W 2019 r. na IKE będzie można wpłacić maksymalnie 14 295 zł, a na IKZE 5 718 zł. W rezultacie po 30 latach oszczędzania na IKE można zgromadzić aż 829 tys. zł, a na IKZE 329 tys. zł. Przy okazji warto jednak dodać, że już niedługo limit dla IKZE ma zostać podwyższony aż o połowę, ale tylko dla osób samozatrudnionych, które nie będą mogły skorzystać z PPK. W takim przypadku IKZE pozwoliłoby zgromadzić 494 tys. zł. Mimo zwiększenia limitu uzyskana kwota nadal będzie zdecydowanie niższa niż w przypadku IKE. Dodajmy jednak, że nic nie stoi jednak na przeszkodzie, aby posiadać jednocześnie IKE i IKZE.

Warto też wspomnieć, że w najbliższych latach pracownicy będą automatycznie zapisywani do PPK. Gdy one zaczną działać nie należy jednak rezygnować z IKE czy IKZE. Po pierwsze wypłata przed terminem oznacza utratę uzyskanych korzyści podatkowych. Po drugie im więcej uda nam się odłożyć na starość, tym mniejszy będzie szok związany ze spadkiem dochodów po zakończeniu pracy zawodowej. Dlatego nawet będąc uczestnikiem PPK warto dodatkowo odkładać w IKE lub IKZE.

Na koniec warto dodać, że zarówno IKE jak i IKZE mogą być prowadzone w bardzo różnych formach np. konta oszczędnościowego, ubezpieczenia, funduszy inwestycyjnych czy rachunku maklerskiego. Ostateczny wynik oszczędzania będzie zależał więc od tego, którą z nich wybierzemy oraz tego jaką osiągnie stopę zwrotu.

Jarosław Sadowski

Główny analityk Expander Advisors