PKO Bank Polski oraz Grupa PKO Banku Polskiego wypracowały bardzo dobre wyniki finansowe, osiągając zysk netto odpowiednio w wysokości 2 432 mln zł i 2 306 mln zł. W warunkach spowolnienia wzrostu gospodarczego znacząco wzrosła aktywność biznesowa banku, dzięki czemu odnotował on zwiększenie udziałów we wszystkich grupach kredytów i depozytów. Grupa PKO Banku Polskiego wypracowała najwyższy w polskim sektorze bankowym wynik na działalności biznesowej.

Rok 2009 postawił przed sektorem bankowym w Polsce i na świecie trudne wyzwania. Tym bardziej cieszy fakt, że PKO Bank Polski nie tylko im sprostał osiągając bardzo dobre wyniki finansowe i wzmacniając pozycję lidera bankowości detalicznej, ale także wykorzystał swój potencjał stając się w tym okresie głównym bankiem finansującym polską gospodarkę. Potwierdzeniem zaufania inwestorów i akcjonariuszy do banku, jego stabilności i perspektyw rozwoju była przeprowadzona w IV kwartale 2009 roku i zakończona pełnym sukcesem emisja akcji z prawem poboru. W efekcie na koniec 2009 roku PKO Bank Polski stał się największym bankiem pod względem aktywów w naszym regionie Europy i zyskał silne podstawy do dalszego dynamicznego wzrostu w kolejnych latach – mówi Zbigniew Jagiełło, Prezes Zarządu PKO Banku Polskiego.

Na wypracowane wyniki w głównej mierze wpłynęły:

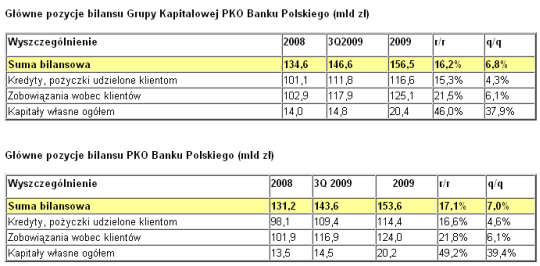

- istotny wzrost sumy bilansowej Grupy Kapitałowej PKO Banku Polskiego o 21,8 mld zł r/r do poziomu 156,5 mld zł w efekcie dynamicznego rozwoju akcji kredytowej finansowanej wzrostem depozytów klientów oraz kapitału własnego,

- bezpieczna i efektywna struktura bilansu – wysoki przyrost depozytów Grupy Kapitałowej PKO Banku Polskiego o 22,1 mld zł r/r oraz dodatkowa emisja akcji pozwoliły na dynamiczny wzrost działalności biznesowej,

- wzrost portfela kredytowego o 15,3% w ujęciu rocznym. Wskaźnik kredytów do depozytów na koniec 2009 roku wyniósł 93,2%,

- poprawa efektywności zarządzania kosztami, które zmniejszyły się o 1,2% w ujęciu rocznym,

- wysoki poziom wyniku na działalności biznesowej Grupy Kapitałowej PKO Banku Polskiego 8 867,8 mln zł, przy negatywnym wpływie wyniku z tytułu odpisów aktualizujących wartość.

Wyniki grupy kapitałowej i banku

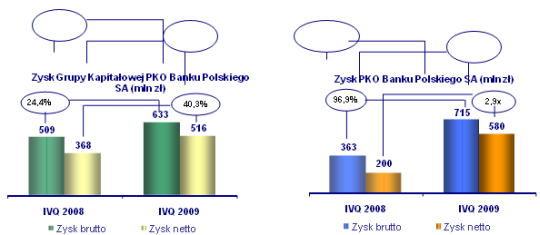

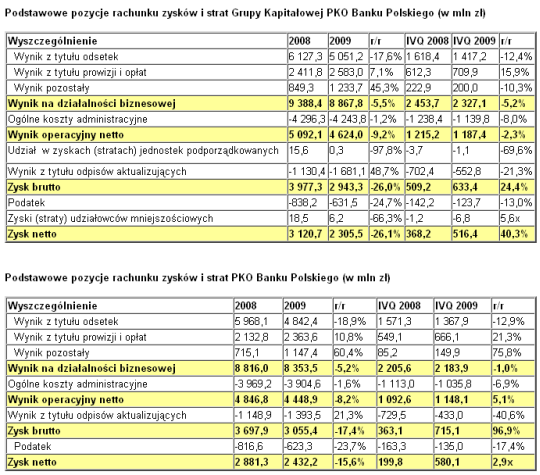

Grupa kapitałowa PKO Banku Polskiego w 2009 r. osiągnęła skonsolidowany zysk brutto w wysokości 2 943 mln zł a zysk netto w wysokości 2 306 mln zł, niższe odpowiednio o 1 034 mln zł, tj. o 26% oraz o 815 mln zł, tj. o 26,1% od uzyskanych w 2008 r. Natomiast w samym IV kwartale 2009 r. Grupa kapitałowa osiągnęła skonsolidowany zysk brutto w wysokości 633 mln zł a zysk netto w wysokości 516 mln zł, wyższe odpowiednio o 124 mln zł, tj. o 24,4% oraz o 148 mln zł, tj. o 40,3% od uzyskanych w analogicznym okresie ubiegłego roku.

W 2009 r. jednostkowy zysk brutto PKO Banku Polskiego, wyniósł 3 055 mln zł i był o 643 mln zł, tj. o 17,4% niższy od zrealizowanego w 2008 r. Zysk netto wyniósł 2 432 mln zł i był o 449 mln zł, tj. o 15,6% niższy od uzyskanego w 2008 r. W IV kwartale 2009 r. bank osiągnął zysk brutto w wysokości 715 mln zł oraz zysk netto w wysokości 580 mln zł, wyższe odpowiednio o 352 mln zł, tj. o 96,9% oraz o 380 mln zł, tj. 2,9x wyższe od uzyskanych w IV kwartale 2008 r.

Na koniec 2009 roku współczynnik wypłacalności wyniósł: dla banku 14,28% zaś dla grupy kapitałowej 14,66% i w porównaniu do stanu na koniec 2008 roku wzrósł odpowiednio o 3,0 p.p. i 3,4 p.p. W porównaniu do poprzedniego kwartału współczynnik wypłacalności wzrósł: dla banku o 3,8 p.p. oraz dla grupy kapitałowej o 3,7 p.p.

Wynik na działalności biznesowej osiągnięty przez bank w 2009 roku wyniósł 8 353,5 mln zł i był niższy o (-) 462,5 mln zł, tj. o (-) 5,2% w porównaniu do analogicznego okresu roku ubiegłego, na co wpłynął:

- spadek wyniku z tytułu odsetek – o 18,9% (r/r) głównie w efekcie zawężenia marż depozytowych w wyniku spadku rynkowych stóp procentowych, przy silnym wzroście depozytów oraz dynamicznym rozwoju akcji kredytowej,

- wzrost wyniku z tytułu prowizji i opłat – o 10,8% (r/r) głównie w wyniku osiągnięcia wyższych przychodów prowizyjnych z tytułu kredytów i pożyczek oraz ich ubezpieczeń, obsługi rachunków bankowych i kart, przy spadku przychodów prowizyjnych z tytułu funduszy inwestycyjnych,

- wzrost wyniku pozostałego o 60,4% (r/r) na skutek:

-wzrostu wyniku z pozycji wymiany o 28,5% (r/r),

-wzrostu wyniku z operacji finansowych o 218,8 mln zł.

Wynik z tytułu odpisów aktualizujących z tytułu utraty wartości w 2009 roku ukształtował się na poziomie (-) 1 393,5 mln zł (+21,3% r/r). Wzrost w skali roku odzwierciedla konserwatywne podejście do wyceny ryzyka kredytowego. Wynik z odpisów w 2009 roku był gorszy od uzyskanego w 2008 roku, głównie w efekcie wzrostu odpisów na kredyty konsumpcyjne oraz kredyty gospodarcze. W stosunku do III kwartału 2009 wynik z tytułu odpisów pogorszył się o 15,1%.

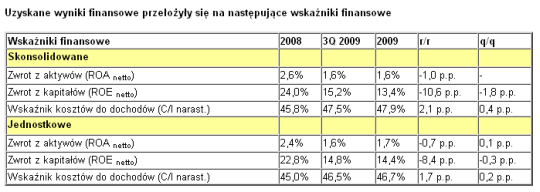

W 2009 roku ogólne koszty administracyjne Banku ukształtowały się na stabilnym poziomie 3 904,6 mln zł i były o 1,6% niższe od poniesionych w 2008 roku, co w efekcie spadku wyniku na działalności biznesowej o 5,2% wpłynęło na wzrost wskaźnika C/I o 1,7 p.p. do poziomu 46,7%. Wartość wskaźnika C/I jest najniższa wśród dużych banków giełdowych. Spadek kosztów działania banku możliwy był dzięki niższym kosztom świadczeń pracowniczych o 5,9% (r/r), przy wzroście kosztów amortyzacji o 12,2% (r/r) związanym z kontynuacją inwestycji w systemy informatyczne Banku oraz wzroście kosztów rzeczowych i pozostałych o 1,8% (r/r) (głównie podatki/opłaty oraz składka i wpłaty na Bankowy Fundusz Gwarancyjny).

Działalność biznesowa

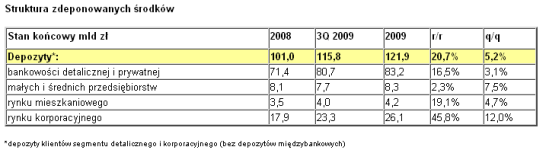

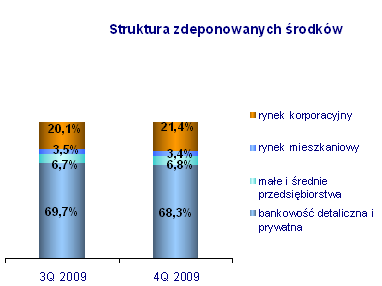

Na koniec 2009 roku suma środków zdeponowanych w PKO Banku Polskim wynosiła 121,9 mld zł i w porównaniu do sumy z końca 2008 roku ich wolumen zwiększył się o 20,9 mld zł, głównie dzięki przyrostowi depozytów bankowości detalicznej i prywatnej o 11,8 mld zł oraz depozytów rynku korporacyjnego o 8,2 mld zł. Niewielkiej zmianie uległa także ich struktura – na rzecz wzrostu udziału depozytów rynku korporacyjnego przy spadku udziału depozytów bankowości detalicznej i prywatnej oraz depozytów małych i średnich przedsiębiorstw.

W 2009 roku PKO Bank Polski systematycznie uatrakcyjniał ofertę depozytową dla klientów indywidualnych głównie o korzystnie oprocentowane lokaty terminowe. W IV kwartale 2009 roku zaoferował Polisę strukturyzowaną WIG 20 – produkt w formie grupowego ubezpieczenia na życie i dożycie, przygotowany we współpracy z PZU Życie SA, zapewniający 100 proc. ochronę kapitału na koniec okresu odpowiedzialności Ubezpieczyciela. Polisa dawała możliwość inwestowania w największe spółki notowane na Warszawskiej Giełdzie Papierów Wartościowych.

Dużym zainteresowaniem klientów cieszy się Konto Oszczędnościowe PKO Banku Polskiego, prowadzone w walutach: PLN, EUR, USD, CHF. Aktualnie bank prowadzi w sumie ponad 838 tys. takich kont, na których klienci zgromadzili przeszło 13,8 mld złotych.

W 2009 roku PKO Bank Polski uzyskał rekordowy przyrost portfela depozytowego rynku korporacyjnego w wysokości 8,2 mld zł (wzrost o 46%), przyczyniając się tym samym do znaczącego wzrostu udziałów Banku w rynku depozytów podmiotów gospodarujących. W 2009 roku wzrosły one z poziomu 10,6 % w grudniu 2008 do poziomu 13,4%.

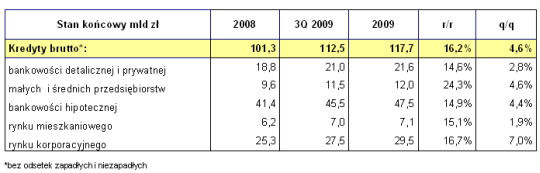

Na koniec 2009 roku wartość kredytów brutto PKO Banku Polskiego wynosiła 117,7 mld zł i w porównaniu z końcem 2008 roku zwiększyła się o 16,4 mld zł, głównie dzięki wzrostowi wolumenu kredytów bankowości hipotecznej o 6,2 mld zł, kredytów rynku korporacyjnego o 4,2 mld zł oraz kredytów bankowości detalicznej i prywatnej o 2,7 mld zł.

Wartość sprzedaży kredytów hipotecznych w 2009 roku wyniosła niemal 10,6 mld zł i była jedynie o ok. 360 mln zł niższa od uzyskanej w całym 2008 roku. Natomiast w samym IV kwartale 2009 roku ponad 3,2 mld zł i była o blisko 647 mln zł, tj. o 25 % wyższa od uzyskanej w IV kwartale 2008 roku.

Rekordowe wyniki sprzedaży umocniły bank na pozycji lidera na rynku kredytów hipotecznych. Na koniec 2009 r. udział PKO Banku Polskiego w sprzedaży złotowych kredytów hipotecznych wyniósł ponad 40%.

Ponadto PKO Bank Polski aktywnie promował kredyty z dopłatami BGK dostępne w ramach rządowego programu „Rodzina na swoim”. W całym 2009 roku sprzedaż tych kredytów wyniosła ponad 3,3 mld zł. W samym IV kwartale 2009 roku bank zanotował wysoką sprzedaż sięgającą ponad 1 mld zł i tym samym umocnił się na pozycji lidera w sprzedaży tego produktu. Udział PKO Banku Polskiego w sprzedaży kredytów z dopłatami z BGK na koniec ubiegłego roku wyniósł blisko 60%.

W IV kwartale 2009 roku sprzedaż kredytów gotówkowych oferowanych przez PKO Bank Polski wyniosła ponad 2,4 mld zł i była o ponad 467 mln, tj. o 24% wyższa od uzyskanej w IV kwartale 2008 roku i zbliżona do uzyskanej w III kwartale 2009 roku.

Zrealizowana w 2009 roku akcja kredytowa PKO Banku Polskiego dla przedsiębiorstw stała się główną siłą napędową wzrostu rynku kredytów dla podmiotów gospodarczych. Przyrost portfela kredytowego podmiotów gospodarczych w PKO Banku Polskim był o 136% wyższy od wzrostu rynku. Skutkiem dynamicznego rozwoju akcji kredytowej są znaczące wzrosty udziałów rynkowych. PKO Bank Polski osiągnął 15% udział w rynku kredytów dla podmiotów gospodarczych, i tym samym bank uzyskał w 2009 roku przyrost udziałów rynkowych o 2,2 pp.

Na koniec 2009 roku wskaźnik kredytów zagrożonych wg MSSF ogółem w banku wyniósł 7,0% (wskaźnik udziału kredytów i pożyczek wycenianych wg metody zindywidualizowanej i portfelowej) i w porównaniu do stanu na koniec III kwartału 2009 roku wzrósł o 0,3 p.p.

Wskaźnik kredytów do depozytów na koniec 2009 roku wyniósł: dla Grupy Kapitałowej 93,2 %, a dla banku 92,2%, co oznacza spadek odpowiednio o 5 p.p. oraz 4,1 p.p w stosunku do wartości wskaźnika na koniec analogicznego okresu roku ubiegłego. W stosunku do poprzedniego kwartału wskaźnik obniżył się o 1,6 p.p dla grupy oraz o 1,4 p.p dla banku.

Dom Maklerski PKO Banku Polskiego jest jednym z czołowych biur maklerskich działających na krajowym rynku kapitałowym. W 2009 roku wartość obrotów DM na rynku wtórnym akcji wyniosła ponad 23 mld zł, co oznacza wzrost w odniesieniu do 2008 roku o blisko 20% – w tym samym okresie łączne obroty na GPW wzrosły o 7%. Na koniec minionego roku Dom Maklerski PKO Banku Polskiego obsługiwał 78,4 tys. rachunków inwestycyjnych a łącznie z rachunkami rejestrowymi liczba ta wynosiła 306,9 tys. Dom Maklerski rozwijał swoją działalność w zakresie pełnienia funkcji animatora rynku i emitenta.

Administrował 51 umowami w ramach animatora rynku i zajmował I pozycję w rankingu a jako animator emitenta z odpowiednio 26 umowami, zajmował III pozycję. Wartość obrotów DM PKO Banku Polskiego na rynku akcji NewConnect wyniosła 87 mln zł z drugą co do wielkości liczbą animowanych spółek – 24.

Dom Maklerski pełnił także funkcję Oferującego i Krajowego Współprowadzącego Księgę Popytu dla PKO Banku Polskiego – była to w 2009 r. największa w Polsce oferta publicznej emisji akcji z prawem poboru. Warto odnotować rolę DM PKO Banku Polskiego jako oferującego i wprowadzającego do obrotu obligacje miasta Radlin, tym samym rozpoczął świadczenie usług w nowym systemie autoryzacji i obrotu dłużnymi instrumentami finansowymi CATALYST.

PKO Bank Polski jest Dealerem Skarbowych Papierów Wartościowych, utrzymuje wysoki poziom obrotów na międzybankowym rynku stopy procentowej i rynku walutowym. W 2009 r. bank zwiększył udział na rynku instrumentów pochodnych i rynku walutowym. Na koniec 2009 r. bank prowadził blisko 4 tys. rachunków powierniczych a wartość przechowywanych na nich aktywów klientów wyniosła blisko 24 mld zł – w porównaniu do grudnia 2008r. wartość aktywów wzrosła o 21%.

PKO Bank Polski rozwijał ofertę kompleksowego wsparcia dużych przedsięwzięć inwestycyjnych. W minionym roku podpisał 78 umów na organizację emisji obligacji komunalnych o łącznej wartości 1,2 mld zł, 4 umowy emisji obligacji korporacyjnych z gwarancją zamknięcia emisji o łącznej wartości 1,1 mld zł, w tym program emisji obligacji w formie konsorcjum bankowego na kwotę 650 mln zł (udział banku przekroczył 260 mln zł). Zorganizował 2 programy emisji obligacji korporacyjnych bez gwarancji zamknięcia na kwotę 2,7 mld zł. Wśród klientów banku znalazły się między innymi: Urząd Województwa Podkarpackiego, miasta Włocławek i Kraków. Ponadto w 2009 roku bank zorganizował konsorcja bankowe, w ramach których udzielono 20 kredytów, a udział PKO Banku Polskiego w finansowaniu wyniósł blisko 4 mld zł.

W ramach współpracy międzynarodowej, warto odnotować fakt zawarcia umowy Global Loan 2 z Europejskim Bankiem Inwestycyjnym, na mocy której bank uzyskał linię kredytową w wysokości 150 mln euro na finansowanie małych i średnich przedsiębiorstw i rozbudowę infrastruktury miejskiej.

PKO Bank Polski, jako jedyny bank działający w państwie należącym do nowych członków Unii Europejskiej, został zaproszony przez Europejski Bank Inwestycyjny do udziału we współtworzeniu Funduszu Marguerite (The 2020 European Fund for Energy, Climate Change and Infrastructure) i otrzymał status instytucji powołującej Fundusz („Core Sponsor”), a przez to mającej wpływ na politykę inwestycyjną Funduszu. Szczególnym priorytetem będą projekty energetyczne m.in. związane z redukowaniem skutków zmian klimatycznych i z rozwojem infrastruktury.

Źródło: PKO Bank Polski