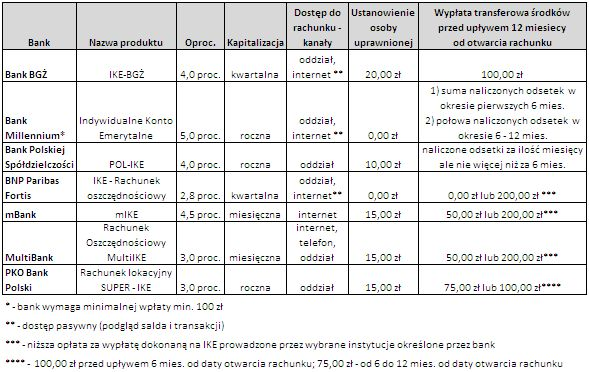

Gdy politycy majstrują przy składkach OFE, warto pomyśleć o dodatkowym zabezpieczeniu swojej emerytury. Wystarczy odkładać co miesiąc na Indywidualnym Koncie Emerytalnym nawet niewielkie kwoty, by po 30 latach zgromadzić całkiem pokaźny kapitał. IKE mogą być prowadzone przez banki w formie zwykłego konta oszczędnościowego.

Nie milknie gorąca dyskusja na temat proponowanych zmian w systemie emerytalnym. Zapowiedziane przez rząd reformy mające ograniczyć środki płynące do OFE wywołały falę krytyki i rozczarowania. Premierowi zarzuca się próbę złamania umowy społecznej zawartej 11 lat temu i zamiar łatania dziury budżetowej kosztem emerytów.

W obecnej formie emerytury składają się z dwóch obowiązkowych filarów. Pierwszy to składki odprowadzane do Zakładu Ubezpieczeń Społecznych, drugi to Otwarte Fundusze Emerytalne, które inwestują część naszych pieniędzy. Rząd chce zmniejszyć składkę przekazywaną do OFE z 7,3 proc. do 2,3 proc. Pozostałe 5 proc. będzie wpływać na indywidualne konta zarządzane przez ZUS. W kolejnych lata proporcja ta ma ulegać zmianie. W roku 2017 do OFE trafi 3,5 proc., a 3,8 proc. na subkonto w ZUS. O ile kolejne rządy również nie zechcą złamać umowy społecznej.

II filar w obecnej czy przyszłej formie może nie zagwarantować nam spokojnej i dostatniej emerytury. Tym bardziej nie liczmy na pierwszy, podstawowy filar, czyli składki płynące do ZUS. Już teraz system jest niewydolny, a z prognoz samego ZUS-u wynika, że będzie coraz gorzej. Do 2040 roku udział emerytów w społeczeństwie wzrośnie z obecnych 16,8 proc. do 29 proc. Przez kolejne 20 lat odsetek ten podskoczy do 37 proc. W 2060 r. na 1000 osób pracujących, przypadać będzie 1070 emerytów!

Liczysz na ZUS? Rozczarujesz się

Jeśli ktokolwiek ma nadzieję na to, że odzyska pieniądze, które dzisiaj potrąca mu pracodawca, lub które sam wpłaca do ZUS, to mocno się rozczaruje. Dostanie tylko ułamek tego, co przez lata przekazywał na emeryturę. W najgorszej sytuacji będą osoby pracujące długoterminowo na zleceniach czy prowadzący działalność gospodarczą (np. w formie coraz bardziej popularnego samozatrudnienia). Według różnych szacunków emerytura przedsiębiorcy może wynieść nawet 1/3 ostatniej pensji.

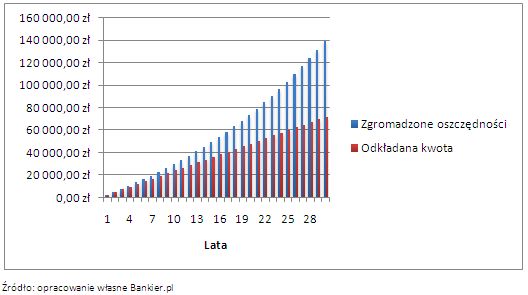

Dlatego warto pomyśleć o emeryturze już teraz i zacząć oszczędzać. To nic odkrywczego, ale jeśli sami nie zagwarantujemy sobie spokojnej przyszłości, nikt nie zrobi tego za nas. Nie mamy także gwarancji, że kolejne rządy nie zdecydują się jeszcze bardziej ograniczyć naszych emerytur. Wystarczy odkładać nawet 100-200 zł miesięcznie, by po 30 latach uzbierać dodatkowy kapitał, który będzie stanowił zabezpieczenie państwowej emerytury.

Postaw na III filar, czyli IKE

W jakiej formie oszczędzać? Sposobów jest wiele. Konta oszczędnościowe, lokaty, programy systematycznego oszczędzania, polisy czy inwestycje. Jest także trzeci, nieobowiązkowy filar obowiązującego w Polsce systemu emerytalnego: Indywidualne Konto Emerytalne. Produkty w ramach IKE oferowane są przez banki, fundusze inwestycyjne, zakłady ubezpieczeń czy domy maklerskie.

Funkcjonujące od 2004 roku Indywidualne Konta Emerytalne w ostatnich latach nie cieszą się dużym zainteresowaniem Polaków. Zgodnie z danymi publikowanymi przez KNF w 2004 otwartych zostało 175 506 indywidualnych kont. Liczba ta zwiększała się do roku 2007. Od tego czasu otwieramy jednak coraz mniej IKE, a w ostatnim roku, za jaki publikowane są dane liczba nowo otwartych IKE wyniosła tylko 37 669. Na koniec roku 2009 wszystkich prowadzonych IKE było 809 219 . To niewiele w porównaniu do liczby pracujących uprawnionych do posiadania indywidualnego konta.