Getin Noble Bank szykuje rewolucję w kanałach zdalnych. Wymienia systemy bankowości internetowej i mobilnej, wdraża nowy CRM do zarządzania relacjami z klientem, wyposaża placówki w nowe narzędzia online. O zmianach, jakie zachodzą w banku w tym obszarze rozmawiam z Markiem Grodkiewiczem, dyrektorem Zarządzającym Obszarem Transformacji Digital w Getin Noble Banku.

Wojciech Boczoń: Czy zmiany w systemach bankowości elektronicznej zostały wymuszone przez pandemię?

Marek Grodkiewicz, dyrektor Zarządzający Obszarem Transformacji Digital w Getin Noble Banku: Decyzja o stworzeniu nowej strategii rozwoju i powołaniu projektu bankowości elektronicznej została podjęta w naszym banku wcześniej – blisko 3 lata temu. Pandemia jedynie utwierdziła nas w przekonaniu, że cele które postawiliśmy przed rozwojem bankowości wpisują się w potrzeby klientów i jest to dobrze obrany kierunek.

Od pewnego czasu mamy do czynienia z coraz większym wykorzystaniem kanałów zdalnych do wykonywania codziennych obowiązków. W pandemii to e-commerce przeżył swój boom. Teraz większość ludzi robi zakupy zdalnie i dobrze się z tym czuje. Nawet wiele urzędowych spraw da się załatwić zdalnie, o czym jeszcze trzy lata temu jeszcze marzyliśmy. To oczywiście nie omija także sektora bankowego.

Ale banki w pandemii też rozwijały nowe produkty.

Kiedyś mówiło się, że banki są prekursorami nowych rozwiązań, ale obecnie wydaje się że to fintechy nadają tempo tym zmianom. Banki nie zostają jednak w tyle – chcą być nie tylko nowoczesne i wygodne, ale też traktować klientów indywidualnie. Mam na myśli takie głośne ostatnio hasła jak personalizacja, czy nawet hiperpersonalizacja. Klienci dostają dziś produkty skrojone na miarę ich potrzeb, nie chcą być atakowani bezmyślnymi reklamami.

Sektor bankowy również skupia się na rozwoju kanałów elektronicznych. Banki chcą, by klient mógł wykonywać coraz więcej operacji sam, bez potrzeby odwiedzania placówki czy telefonowania do call center. Bankowość elektroniczna ma bowiem największy potencjał do sprzedaży usług i produktów.

Dlatego banki stopniowo wypełniają zakresy funkcjonalne w kanałach internetowych. Nasza nowa bankowość elektroniczna będzie częścią całego ekosystemu narzędzi, jakie rozwija bank w celu obsługi klientów. Już teraz nasze kanały elektroniczne odpowiadają na potrzeby klientów – bankowość internetowa jest przejrzysta, łatwo się po niej poruszać, jest dobrze odbierana przez użytkowników. Świadczą o tym m.in. zdobyte w ostatnich latach nagrody. Nie chcemy się zatrzymywać – cały czas chcemy być lepsi m.in. poprzez rozwój samoobsługi i automatyzacji procesów opartych o najnowocześniejsze innowacyjne rozwiązania technologiczne.

Co składa się na program zmiany bankowości elektronicznej Getin Noble Banku?

Kierunki rozwoju są określone w strategii i dotykają w zasadzie wszystkich obszarów działalności banku. Bank powołał obszar transformacji, którym mam przyjemność zarządzać. Skupiają się tu wszystkie wysiłki zespołu, nadawane jest tempo działań, możemy odpowiednio wcześnie reagować na problemy i wyzwania.

W ramach programu zostały wyróżnione dwa strumienie realizacji pracy. Jeden strumień to transformacja kanałów, a drugi – bankowość elektroniczna. W strumień transformacji kanałów wchodzą dwa projekty- Nowy CRM i Dashboard Doradcy. Oba są bardzo istotne – pierwszy z nich ma na celu wykorzystanie posiadanej wiedzy o kliencie w celu hiperpersonalizacji podejścia. Dashboard Doradcy skupia się z kolei na dostarczeniu narzędzi do optymalizacji pracy doradców w oddziałach. Dzięki temu doradca ma pełną informację o kliencie – mamy omnikanałowe podejście do jego obsługi. To pozwala zwiększać relacyjność między bankiem a klientem i wpływa na zadowolenie z obsługi w placówce.

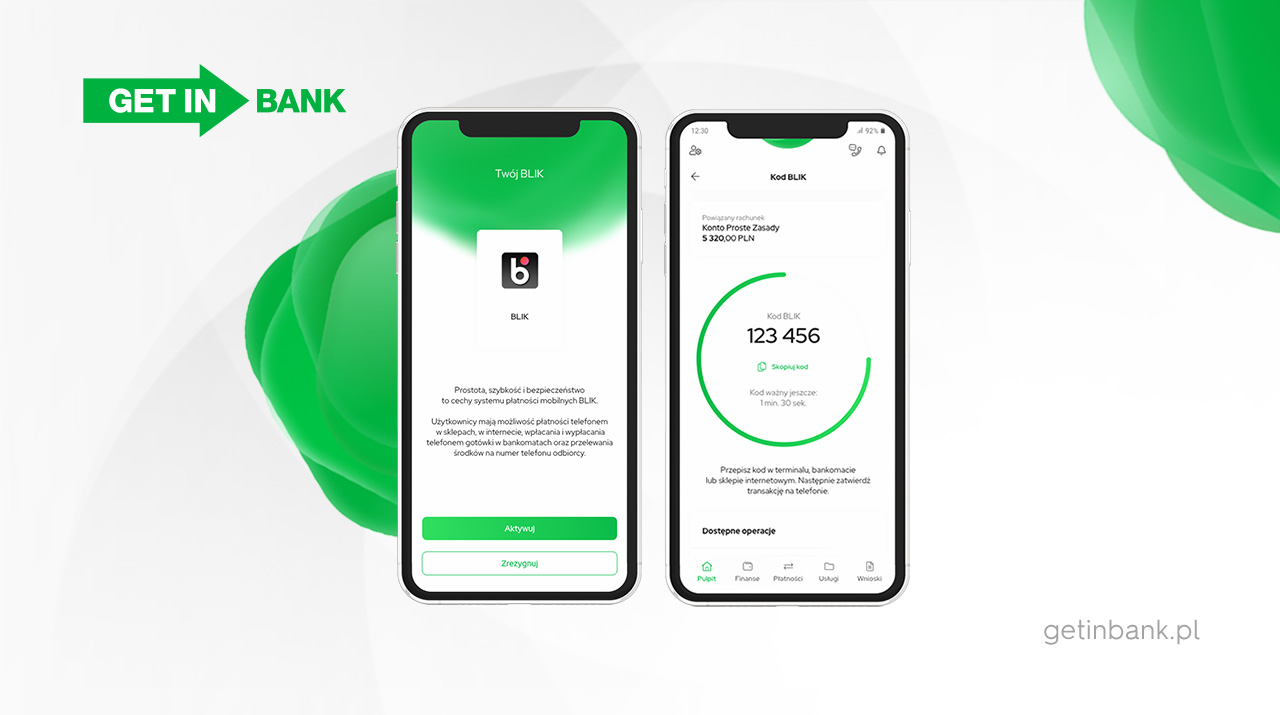

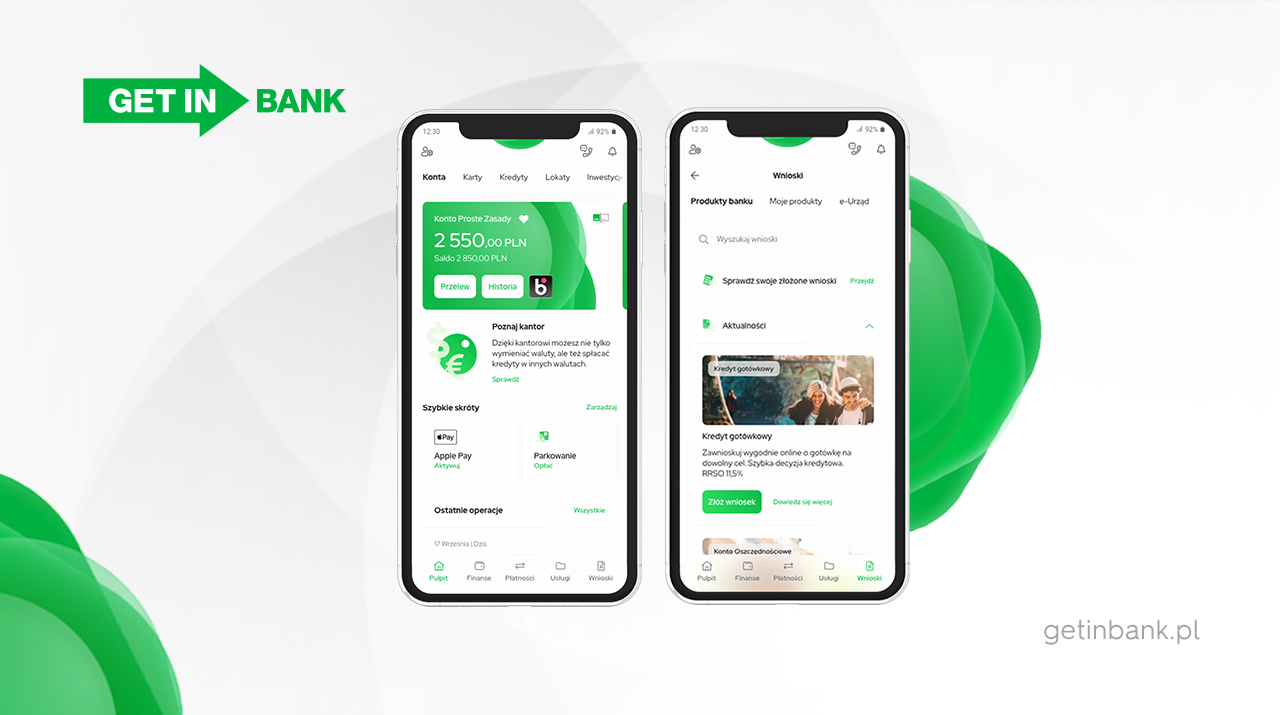

Drugi strumień to bankowość elektroniczna. Składa się on z czterech projektów. Pierwszy z nich, najbardziej widoczny dla klienta to projekt nowej bankowości, który zakłada wdrożenie w banku całkowicie nowej bankowości internetowej i mobilnej oraz wymianę technologii. Projektowana bankowość tworzona jest od nowa w oparciu o najnowsze trendy UX. Proces twórczy jest konsultowany z wybranymi klientami, więc od razu mamy feedback.

Drugim projektem, który jest też wyodrębniony w ramach tego strumienia jest Self Service (samoobsługa – red.). Chodzi nam o to, by klient mógł załatwić jak najwięcej rzeczy zdalnie. Trudno bowiem mówić o cyfryzacji, jeśli nadal z najprostszymi sprawami musiałby chodzić do placówki. Chodzi m.in. o takie sprawy, jak możliwość wydłużenia spłaty kredytu, zmiana daty spłaty kredytu czy awizowanie gotówki w oddziale. itp. Wszystko to klient może już zrobić zdalnie.

Kolejny projekt to otwarta bankowość, która pojawiła się za sprawą dyrektywy PSD2. Chodzi o możliwość agregowania rachunków, czy badania zdolności kredytowej w oparciu o dane z innych banków.

I wreszcie czwarty obszar – nowa platforma wymiany walut, czyli kantor. Dla nas jest to uzupełnienie oferty walutowej w kanałach elektronicznych. Jest już wdrożona i mogą z niej korzystać użytkownicy bankowości internetowej i mobilnej. Jest szczególnie przydatna dla osób spłacających kredyty walutowe.

Dlaczego bank zdecydował się wdrożyć nową aplikację mobilną?

Wcześniej zaproponowane rozwiązania były ze sobą nie do końca spójne z perspektywy klienta. Czym innym była bankowość internetowa, a czym innym aplikacja. Najnowsze trendy wskazują na to, by oba te kanały były do siebie podobne. Żeby klient nie czuł się zagubiony widząc różne interfejsy. Bardzo dużą uwagę przy tworzeniu aplikacji przywiązywaliśmy do spójności, logicznego designu aplikacji.

Z kolei z perspektywy banku jest to zmiana starszej technologii, która zaczynała ograniczać rozwój biznesowy. Dzięki najnowszym rozwiązaniom technologicznym jesteśmy w stanie szybciej dostarczać klientowi rozwiązania, których mógłby potrzebować. Nie bez znaczenia jest też fakt, że nowsze technologie umożliwiają łatwiejsze pozyskanie specjalistów z zakresu IT.

Tworzenie nowej bankowości jest bardzo złożonym procesem. Przeprowadziliśmy szereg warsztatów skupiających się na zdefiniowaniu użytkownika, na analizach i segmentacji. Chcieliśmy lepiej dowiedzieć się kim są nasi klienci, jak korzystają z naszych kanałów zdalnych i zdefiniować sposób komunikacji w tych systemach. Dziś wiemy, że klienci będą zadowoleni z nowych rozwiązań. Współpracowaliśmy w tym zakresie z zewnętrzną firmą Efigence, która wspierała nas w projektowaniu interfejsu użytkownika.

W bankowości internetowej widać już zmiany.

W bankowości internetowej zmiany wprowadzany w sposób progresywny. Dzięki temu jesteśmy w stanie udostępniać nowości na bieżąco, zaraz po tym jak przejdą testy wewnętrzne. Następne moduły będą pojawiać się systematycznie, aż w końcu zmieni się też interfejs główny, czyli ten który klienci widzą od razu po zalogowaniu. Pojawi się nowa szata, nowy pulpit do zarządzania produktami. Niektóre rzeczy już się zmieniają, niektóre jeszcze potrzebują kilku miesięcy.

A aplikacja mobilna?

Nie jesteśmy jej w stanie udostępniać w schemacie progresywnym. Musimy zakończyć pewien etap, zanim pokażemy ją klientom. Zastąpimy wówczas dwie obecne aplikacje (Getin Banku i Noble Banku – red.) jedną. Tu od strony technicznej wspieramy się pomocą zewnętrznego partnera – firmy Speednet, wspólnie z którą zmieniamy naszą bankowość internetową i mobilną. Nie możemy się doczekać nowej aplikacji mobilnej, którą udostępnimy w przyszłym roku.

Czy w nowej aplikacji mobilnej pojawią się usługi typu VAS (value added services – red.)?

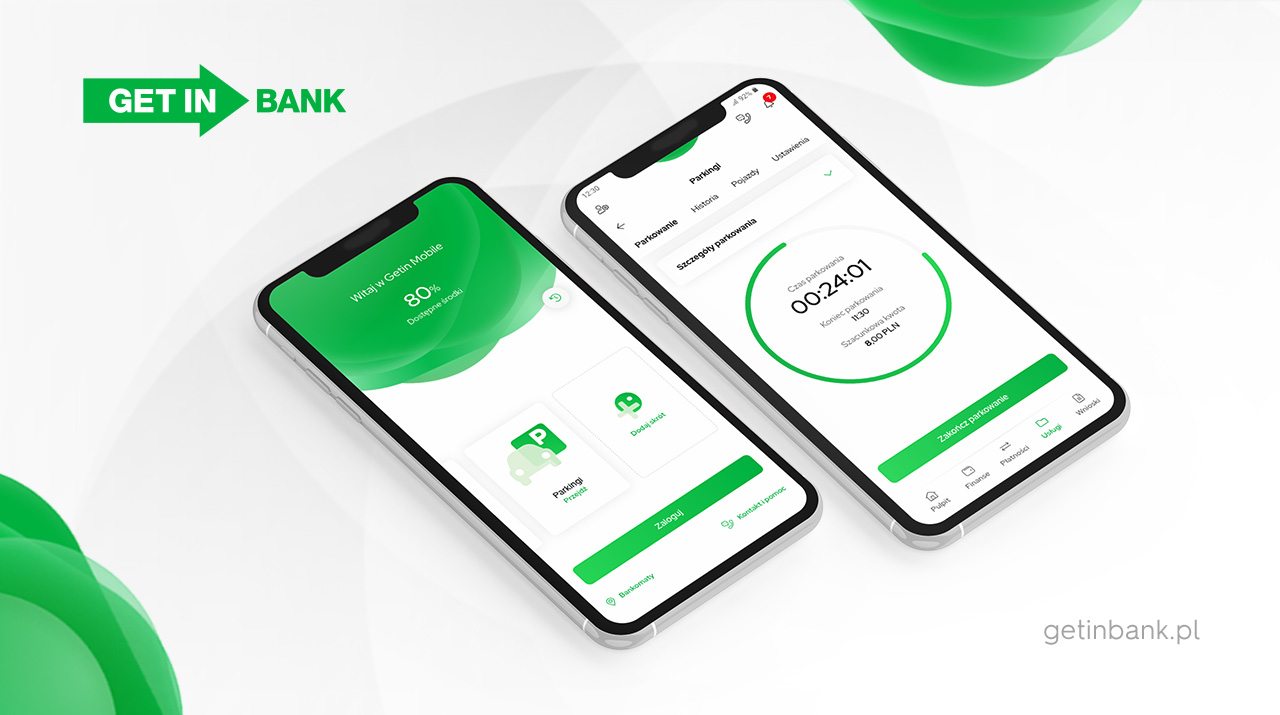

Tak. Głównie usługi pozabankowe, które na końcu łączą się z płatnościami. Takie, które ułatwiają klientom codzienne życie. Dotychczas wdrożyliśmy opłaty parkingowe, wkrótce planujemy udostępnić zakup biletów komunikacji miejskiej. Obecnie są to już standardy rynkowe. Można też zauważyć, że banki nie prześcigają się już we wdrażaniu nowych VAS-ów. To takie głównie dodatki, które ułatwiają życie. Klient nie musi mieć kilku aplikacji w telefonie, bo wiele załatwi w jednej – bankowej. Mamy w planach następne funkcjonalności, ale dobieramy je bardzo starannie i selektywnie.

Na przykład jakie?

Pojawią się na przykład karty podarunkowe. Takie z doładowaniami do Xboxa czy Playstation. Są one używane przez młodzież, ale będą je mogli kupić też starsi klienci np. na prezent.

A czym jest projekt nowego CRM-u?

CRM to platforma do zarządzania relacjami z klientem. Projekt ma na celu wykorzystanie posiadanej wiedzy o kliencie w celu spersonalizowania kontaktów. Będziemy mówić do klienta jego językiem. Nowy system zakupiliśmy od firmy SAS Polska. Komunikacja będzie zasilana wiedzą czerpaną z zasobów big data dostarczanych do systemu z wielu źródeł zarówno tradycyjnie jak i w czasie rzeczywistym. Jesteśmy w stanie przetwarzać tysiące zdarzeń na sekundę w ramach strumieniowego przetwarzania danych i budować efektywne modele oparte o sztuczną inteligencję i machine learning. To właśnie ta hiperpersonalizacja, która dzieje się w czasie rzeczywistym. Oficjalnie system zakończyliśmy wdrażać, obecnie pewne jego elementy już działają, inne wymagają jeszcze konfiguracji, ale jesteśmy na ostatniej prostej. Nie jest to tak jak dotychczas, że pewne dane były analizowane raz na miesiąc. Teraz podejmujemy decyzje co sekundę. Oczywiście jest też konieczna zmiana bankowości internetowej i aplikacji mobilnej żeby takie rozwiązania były możliwe do wykorzystania w stu procentach.

Nie zapominamy o też bankowości tradycyjnej – wdrożyliśmy dashboard doradcy. Dostarczamy doradcom informacje o naszych klientach na jednym widoku bez konieczności wchodzenia głębiej w systemy. Wszystko jest omnikanałowe – wspólna oferta z tym co widzi klient w kanałach elektronicznych, czy jak dzwoni na call center.

Bank inwestuje w kanały elektroniczne, ale co z tego ma dla siebie?

Te wszystkie działania przynoszą nam już teraz korzyści. Klienci chętniej korzystają z bankowości elektronicznej, rośnie liczba klientów logujących się regularnie czy też korzystania z płatności mobilnych. Mowa o przyrostach rzędu 80 proc. Rośnie sprzedaż kredytów konsumpcyjnych w kanałach online. Dziś osiągamy sprzedaż na poziomie 47 proc., podczas gdy jeszcze dwa lata temu było to około 10 proc. Na tle rynku już nie mamy się czego wstydzić. Digitalizacja daje wymierne efekty.

Co więcej, klienci dziś chętniej kontaktują się z bankiem przez aplikację niż przez bankowość internetową. Około rok temu osiągnęliśmy taki punkt przełomowy – więcej klientów zaczęło korzystać z aplikacji, niż z bankowości internetowej. Klienci nie boją się już wykonywać większości operacji przez telefon. I nie mówię tu tylko o młodych, także starsze pokolenia chętnie bankują w komórkach. Bardzo duża w tym zasługa doradców, którzy aktywnie edukują klientów w placówkach.

To jako ciekawostkę dodam, że mój syn w ogóle nie korzysta już z bankowości internetowej. Chyba nie zalogował się do niej ani razu. Wszystkie operacje wykonuje w komórce. Dziękuję za rozmowę.