Wynegocjowanie przez rząd portugalski pomocy w wysokości 78 mld euro uspokoiło nieco rynki finansowe, ale niekoniecznie eksportujących do tego kraju przedsiębiorców.

Problem z niewypłacalnością portugalskich odbiorców najprawdopodobniej nawet się nasili, podobnie jak ma to miejsce w Grecji. Przechodzi ona obecnie poważne reformy, ma wymagający poświęceń program redukcji długu publicznego – co w efekcie przekłada się m.in. na mniejszy popyt wewnętrzny i gorszą sytuację wielu branż.

Problemy portugalskich i greckich przedsiębiorstw dotkną niejedną polską firmę

Fundamentalne znaczenie dla naszego kraju i przedsiębiorców ma oczywiście makroekonomiczna stabilność południa Europy – niewypłacalność tych państw doprowadziłaby do prawdziwego chaosu na europejskim rynku finansowym, co uderzyłoby również w nasz budżet (jego potrzeby pożyczkowe) i walutę (a więc we wszystkie firmy uczestniczące w wymianie handlowej z zagranicą)… – mówi Tomasz Starus, Dyrektor Biura Oceny Ryzyka w Euler Hermes.

Ale nie można także lekceważyć bezpośredniego ryzyka, jakie biorą na siebie polscy przedsiębiorcy eksportujący do tych krajów. Ryzyko niewypłacalności tamtejszych odbiorców jest duże, a polski eksport – chociaż nie są to kluczowe jego kierunki – wcale niebagatelny. Dlaczego? Między innymi dlatego, iż np. eksport do Portugali jest dosyć skoncentrowany na wybranych grupach produktów – pw. wyrobach RTV (ekrany i telewizory) oraz pojazdach samochodowych i częściach do nich. Zawirowania w popycie lub zdolności do regulowania zobowiązań rozłożą się więc na wąską grupę polskich dostawców, którzy mogą boleśnie to odczuć. Wszak eksport do Portugalii na poziomie ok. 0,5 mld euro nie jest może duży z punktu widzenia państwa, ale składające się na niego wpływy poszczególnych eksporterów rzędu kilkunastu-kilkudziesięciu milionów euro decydować mogą co najmniej o utrzymaniu części produkcji i miejsc pracy, a nawet całych przedsiębiorstw.

Inwestycje – zagrożone?

Inwestycje portugalskie czy greckie nie są może tak powszechne jak te z krajów o większym potencjale ekonomicznym jak chociażby Niemcy czy Stany Zjednoczone, ale… także ważne, m.in. z uwagi na dosyć dużą ich koncentrację. Gdy kapitał z tych krajów zaangażowany był w jakieś przedsięwzięcie, to zazwyczaj na dużą skalę – m.in. w sektorze finansowym (banki), budowlanym (firmy wykonawcze jak i deweloperzy), przemyśle spożywczym czy w handlu (to m.in. z Portugalii pochodzi właściciel największej sieć sprzedaży detalicznej w naszym kraju).

Polska jest ważnym rynkiem dla inwestorów z południa Europy – to tutaj mogą liczyć na odrobienie strat ponoszonych m.in. na rodzimym rynku budowlanym. Dlatego nie obawiałbym się o ich determinację do kontynuowania inwestycji w Polsce, ale raczej o możliwość zdobycia na nie środków – instytucje finansowe w tych krajach odczuwają wyraźne problemy i ograniczają akcję kredytową, a przychylność zagranicznych banków wobec firm z zagrożonych poniekąd wypłacalnością rynków znacznie spadła – mówi Grzegorz Błachnio, analityk z Euler Hermes.

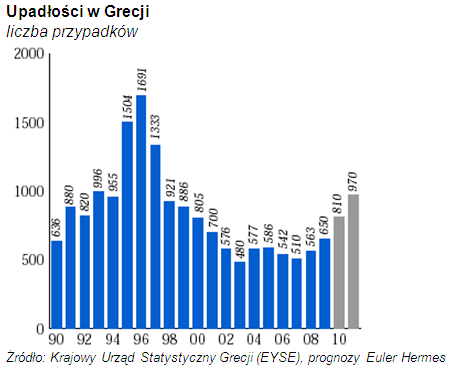

Przykład Grecji: wzrost upadłości

W końcu 2010 r. Grecja wciąż była w recesji. W III kwartale gospodarka kurczyła się przez dziewiąty kwartał z rzędu (tym razem o -1,3% w ujęciu kwartalnym) pod wpływem niskiego popytu wewnętrznego, który stanowił odbicie wzrastającej stopy bezrobocia (13%, w porównaniu z 12% w II kwartale), surowszych warunków kredytowych oraz środków oszczędnościowych przedsięwziętych przez rząd. Zgodnie z warunkami pakietu pomocowego przyznanego przez UE i MFW (110 mld euro przez 3 lata, od maja 2010 r. do czerwca 2013 r.) Grecja zobowiązała się obniżyć deficyt bieżący (w październiku 2010 r. wynoszący blisko 8% PKB) do 7,4% w 2011 r., a docelowo do niecałych 3% do roku 2014. W tych okolicznościach sytuacja ekonomiczna będzie poprawiać się bardzo powoli, a wzrost gospodarczy w 2011 r. pozostanie prawdopodobnie na minusie. Choć na poziomie strukturalnym pojawiają się pozytywne sygnały (lepszy nadzór bankowy i poprawa finansów publicznych), szanse na szybkie ożywienie są bardzo niewielkie, przede wszystkim ze względu na brak otwarcia rynków (niewielki popyt wewnętrzny i słabnący popyt globalny) oraz zaniepokojenie problemami Grecji na rynkach finansowych. W konsekwencji można oczekiwać, że liczba upadłości, która w 2009 r. wzrosła o 15,5%, a w 2010 r. o 25%, w bieżącym roku wzrośnie o kolejne 20%.

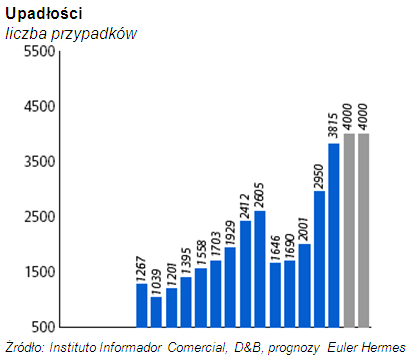

Portugalia: dotychczas stabilizacja, ale niepewne dla biznesu efekty reform w 2011 r.

Podobnie jak w przypadku europejskich partnerów Portugalii, w 2010 r. gospodarka portugalska ożywiła się, w czym udział miały popyt wewnętrzny i handel zagraniczny. Równolegle można było zaobserwować zwolnienie tempa wzrostu liczby upadłości, z poziomu +15% rok do roku w pierwszych dwóch miesiącach 2010 r. do poziomu +7% za rok do końca października. Perspektywy wzrostu są słabe, jeśli weźmie się pod uwagę plany oszczędnościowe przyjęte pod połączonym naciskiem rynków finansowych i partnerów handlowych Portugalii ze strefy euro. W następstwie greckiego kryzysu rząd portugalski (podobnie jak rządy Hiszpanii i Irlandii) zmuszony był podjąć istotne działania w zakresie konsolidacji fiskalnej, w tym m.in. obniżyć deficyt publiczny z blisko 7% PKB w 2010 r. do 3% w 2012 r., czyli o prawie 4 punkty procentowe w ciągu dwóch lat (patrz: Raport Sterujący na temat Polityki Budżetowej, Minister Finansów i Administracji Publicznej, lipiec 2010). Ze względu na dużą liczbę zmian, które mają zostać wprowadzone w 2011 r. (oraz docelową wartość deficytu na poziomie 4,6% PKB) aktywność gospodarcza powinna zwolnić, hamowana wyraźnym spadkiem popytu wewnętrznego, zwłaszcza w następstwie presji inflacyjnych spowodowanych podwyżką VAT o 1 punkt procentowy, oraz spadkiem wynagrodzeń (zamrożenie płac w sektorze publicznym, wzrost stawek podatku dla podatników o najwyższych dochodach). Liczba upadłości ustabilizuje się po trwającym od dwóch lat spowolnieniu wzrostu (z +47% w 2008 r. do +29% w 2009 r. i +5% w 2010 r.).

Definicja i źródła statystyk

Grecja:

Przedsiębiorstwa

Według najnowszych szacunków w 2005 r. w Krajowym Urzędzie Statystycznym zarejestrowanych było 795.556 przedsiębiorstw.

Upadłości

Ostatnie oficjalne dane dotyczące upadłości przedsiębiorstw pochodzą z końca 2003 r. Od 2004 r. liczba upadłości szacowana jest przez Euler Hermes.

Portugalia:

Przedsiębiorstwa

W 2010 r. portugalski Instituto Nacional de Estatistica (INE) szacował liczbę przedsiębiorstw na 1,1 mln, z czego 95% zatrudnia poniżej 10 pracowników. Najwięcej spółek portugalskich działa w branży dystrybucji detalicznej/hurtowej (24%), usług dla biznesu i nieruchomości (18%) oraz budownictwa (11%).

Upadłości

Dane na temat upadłości publikowane są przez kilka nieoficjalnych źródeł, z różną częstotliwością i przy wykorzystaniu różnych metodologii. Nasze dane historyczne pochodzą od Instituto Informador Comercial (IIC), Dun&Bradstreet oraz, dla ostatniego okresu, przeprowadzonej przez Euler Hermes własnej analizy informacji pojawiających się w “Diário de Noticias”.

Źródło: Euler Hermes